はじめに

先日2021年4月29日には自分の所有しているクラフト・ハインツ(KHC)の2021年第1四半期決算発表があった。

思い起こせばクラフト・ハインツは自分が最初にポートフォリオに揃えようとしていた銘柄ではなく、以前のアルトリア・グループ(フィリップ・モリスとアルトリア・グループに分社する前)から2007年にスピンオフした銘柄で、自分が買おうと思った銘柄ではないし、その後買い足しもしていない少数保有銘柄なのだが、その割には何となく気に掛かる銘柄となっている。著名投資家のバフェット氏が保有しているため、割と報道に出てくるためかもしれない。

それはさておき、以下にその決算内容を確認し整理しておく。

クラフト・ハインツ2021年第1四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

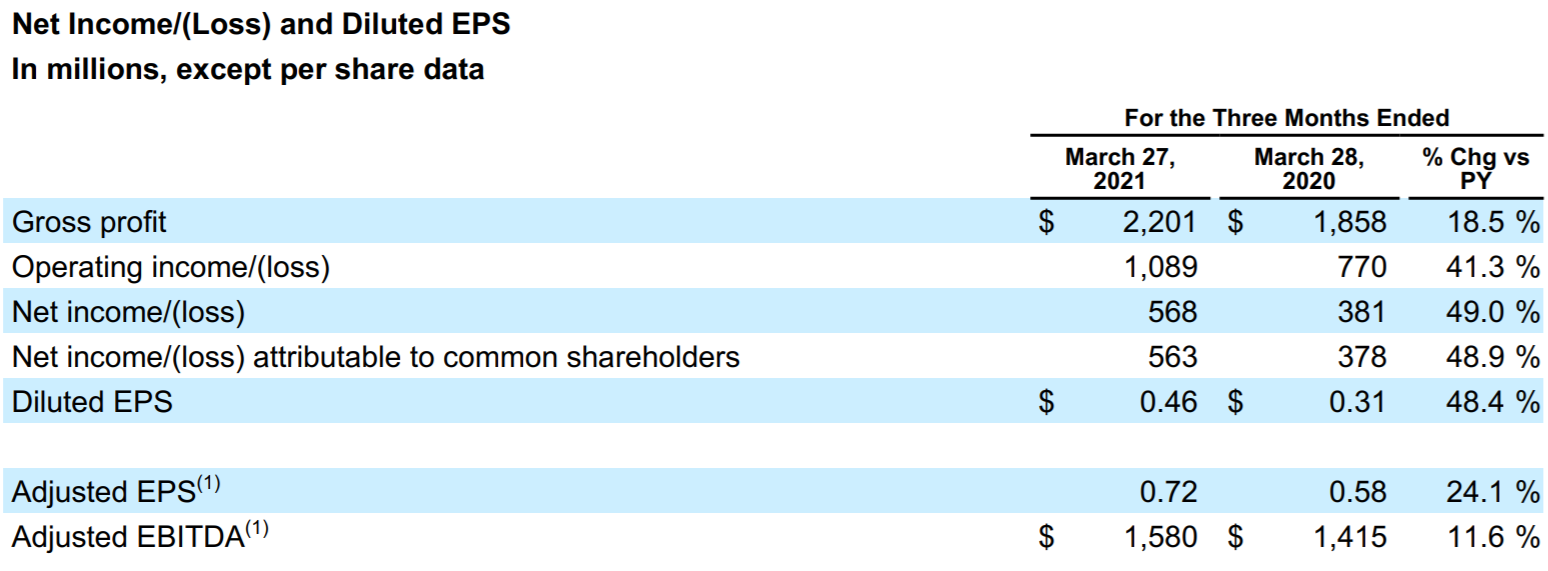

- 2021年第1四半期の売上高(Net Sales)は63億9400万ドル、前年同期は61億5700万ドルで前年同期比3.9%増

- 2021年第1四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は5億6300万ドル、前年同期は3億7800万ドルで前年同期比48.9%増

- 2021年第1四半期の希薄化後一株あたり利益(Diluted EPS)は0.46ドル、前年同期は0.31ドルで前年同期比48.4%増

- 2021年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.72ドル、前年同期は0.58ドルで前年同期比24.1%増

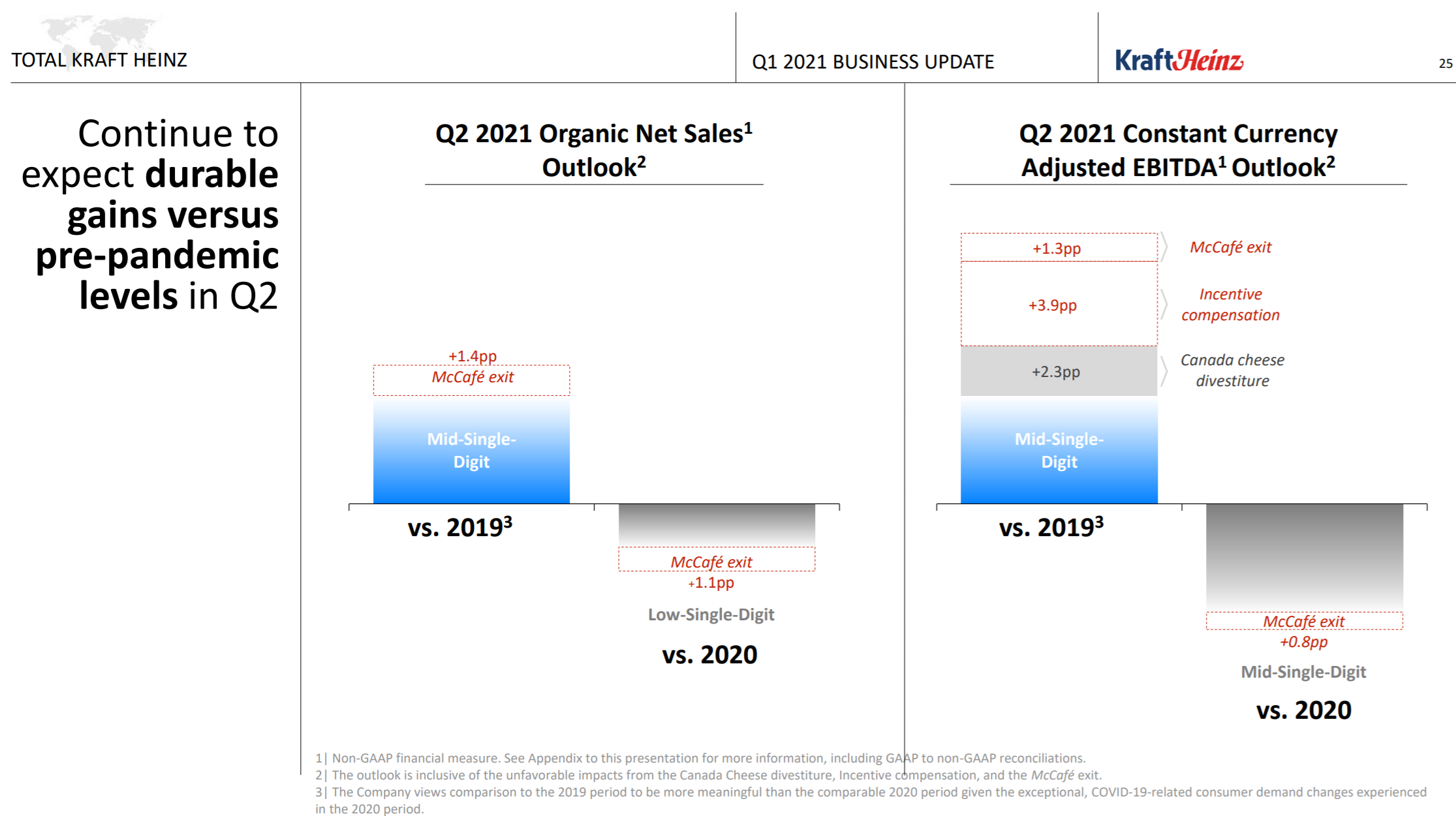

2021年第1四半期のハイライトは以下の通り。

相変わらず昨年下期に撤退したMcCaféのライセンス契約終了に伴うネガティブインパクトが赤点線で示されているが、いずれも前年同期に比べてプラスになっている。

2021年の第2四半期の見通しについては以下の通り。

Organic Net Sales(本源的売上高)growth:

2019年に比べると一桁台半ばの成長率

2020年に比べると一桁台前半のマイナス成長率

Constant Currency Adjusted EBITA(恒常通貨ベースの調整後EBITDA) growth:

2019年に比べると一桁台半ばの成長率

2020年に比べると一桁台半ばのマイナス成長率

先の2021年第1四半期のハイライトでもそうだったが、2019年との比較を示しているのは

- The Company views comparison to the 2019 period to be more meaningful than the comparable 2020 period given the exceptional, COVID-19-related consumer demand changes experienced in the 2020 period.

当社は2020年に経験した例外的なCOVID-19関連の消費者需要の変化を考えると、2019年との比較が、2020年との比較よりも意味があると考えています

という事らしい。

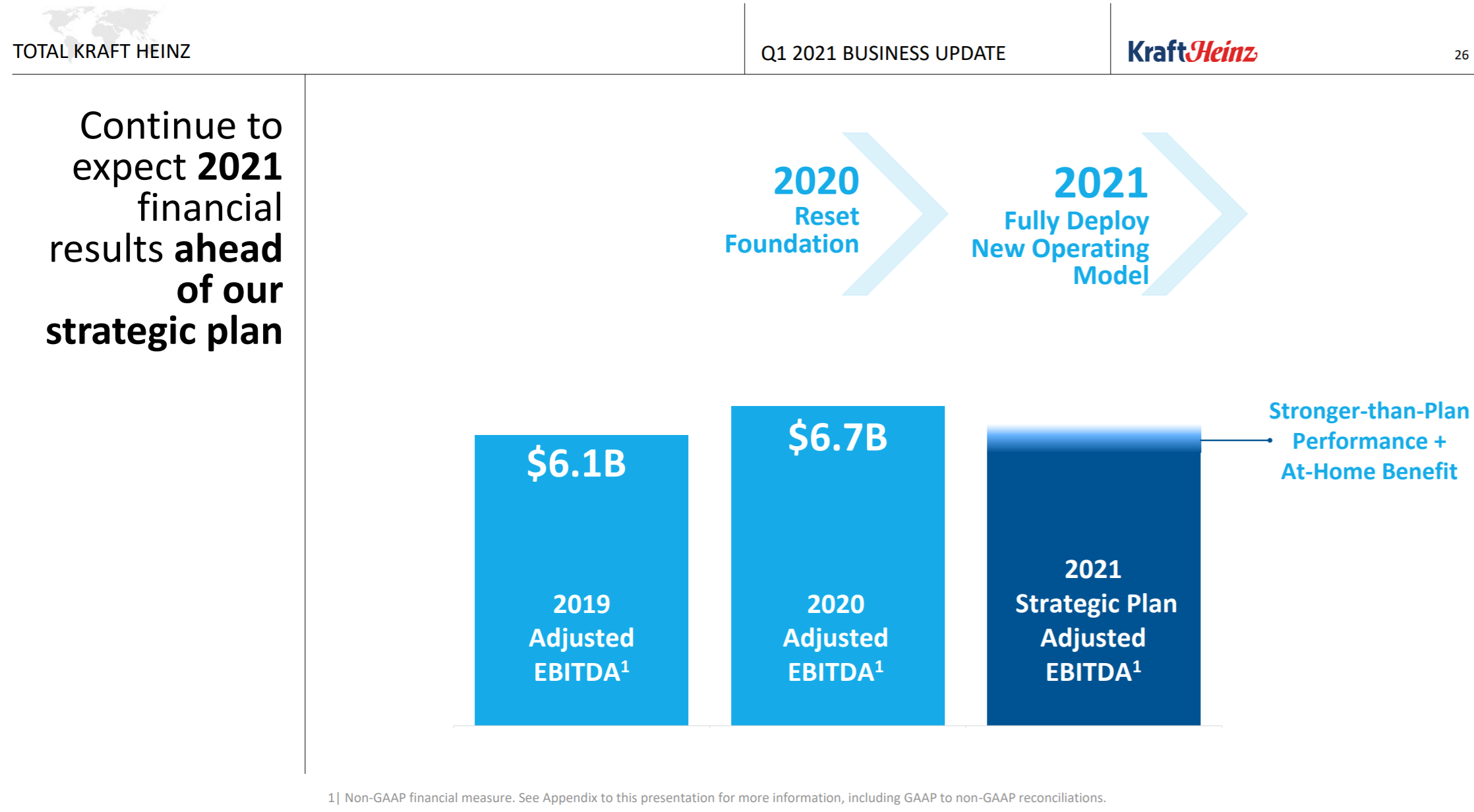

2021年の見通しについては以下の通り。

前回と変わらずExpect financial performance ahead of strategic plan(戦略計画に先んじた財務実績の達成見通し)となっている。

ここで言っているStrategic Planは2020年9月15日に発表した計画と思われる。そこでは長期成長を

- Organic Net Sales growth of 1% – 2%

- Adjusted EBITDA growth of 2% – 3%

- Adjusted EPS growth of 4% – 6%

としている。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第1四半期の売上高(Net Sales)は63億9400万ドル、市場予想の62億6000万ドルを上回っている

- 2021年第1四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.72ドル、市場予想の0.60ドルを上回っている

となっている。

まとめ

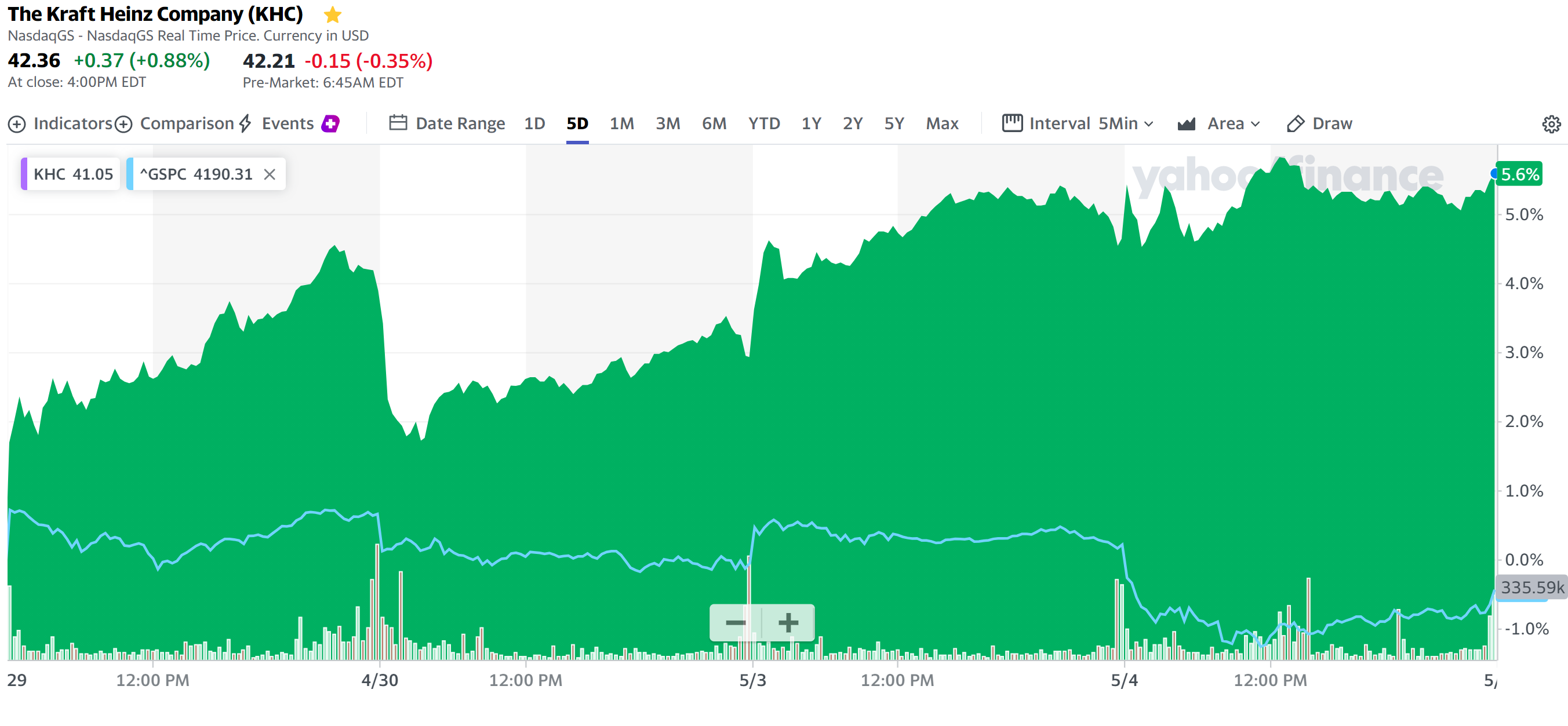

上記の様な決算内容を受けてクラフト・ハインツの株価は

3.90%の上昇。同日のダウ工業平均が0.71%、S&P 500が0.68%、NASDAQが0.22%いずれも上昇しているのに比べても大幅な上昇。市場予想を上回る堅調な決算内容が好感されたのだろう。

決算から時間が経ったので過去5日間の株価を見てみると、

決算翌日の4月30日は下落したものの、これは同日のダウ工業平均が0.54%、S&P 500が0.72%、NASDAQが0.85%いずれも下落しているのが影響していると思われ、基本的には決算を受けて上昇傾向が続いているようだ。

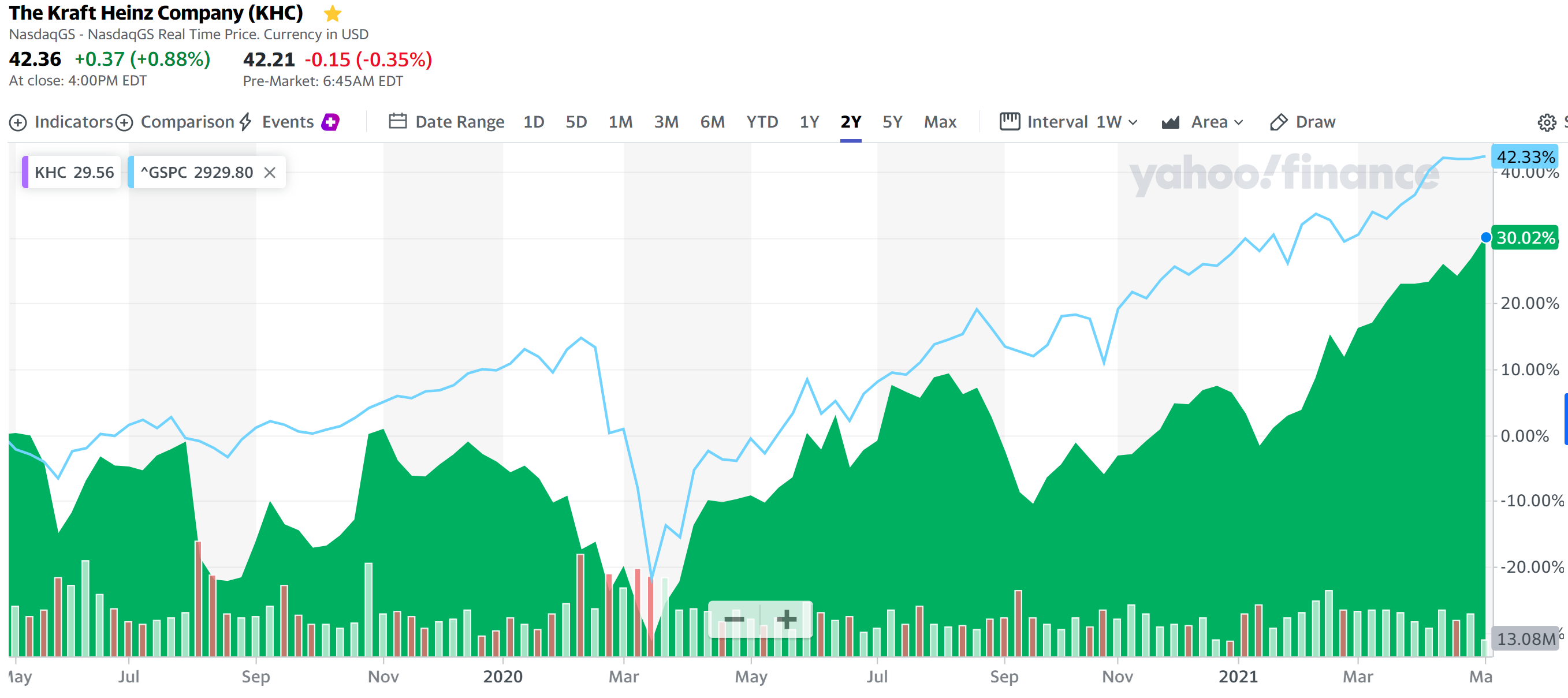

コロナ前を含めた過去2年を見てみると

市場(S&P 500)には及ばないもののまずまずの上昇具合。

ただし過去5年まで遡ってみると

S&P 500が倍増しているのに反して、クラフト・ハインツ株はここ最近の持ち直しを含めても半分となっている。ここら辺が冒頭に触れたバフェット氏の投資失敗例としてクラフト・ハインツが語られることが多い理由だろう。

とはいえ、決算内容や最近の株価の上昇具合(株価が40ドルを超えたのは会計処理問題で株価が1日で27%急落した2019年2月以来)を考えると、それ以前の株価に戻るかどうかは別として結構良い銘柄かもしれない。配当はその2019年2月以来据え置きではあるが、現在の税引前配当率も3%台後半と悪くない。自分が完全リタイアしていないで継続的な投資を続けていたら買い足しの有力な候補になっただろう。

前回の決算時の感想では

「ただクラフト・ハインツは2年前の急落から株価はほとんど回復していないのでまだまだ気長に待つしかないのだろう。」

と書いたが、その後の株価の動きと今回の決算は良い意味で予想を裏切ってくれている。今後もこの傾向が続いてくれると良いのだが。