はじめに

見落としていたのだが、2020年1月23日(木)米国市場開場前に自分の保有しているプロクター・アンド・ギャンブル(PG)の2020年第2四半期決算の発表があった。以下にその内容を整理してまとめておく。

2020年第2四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

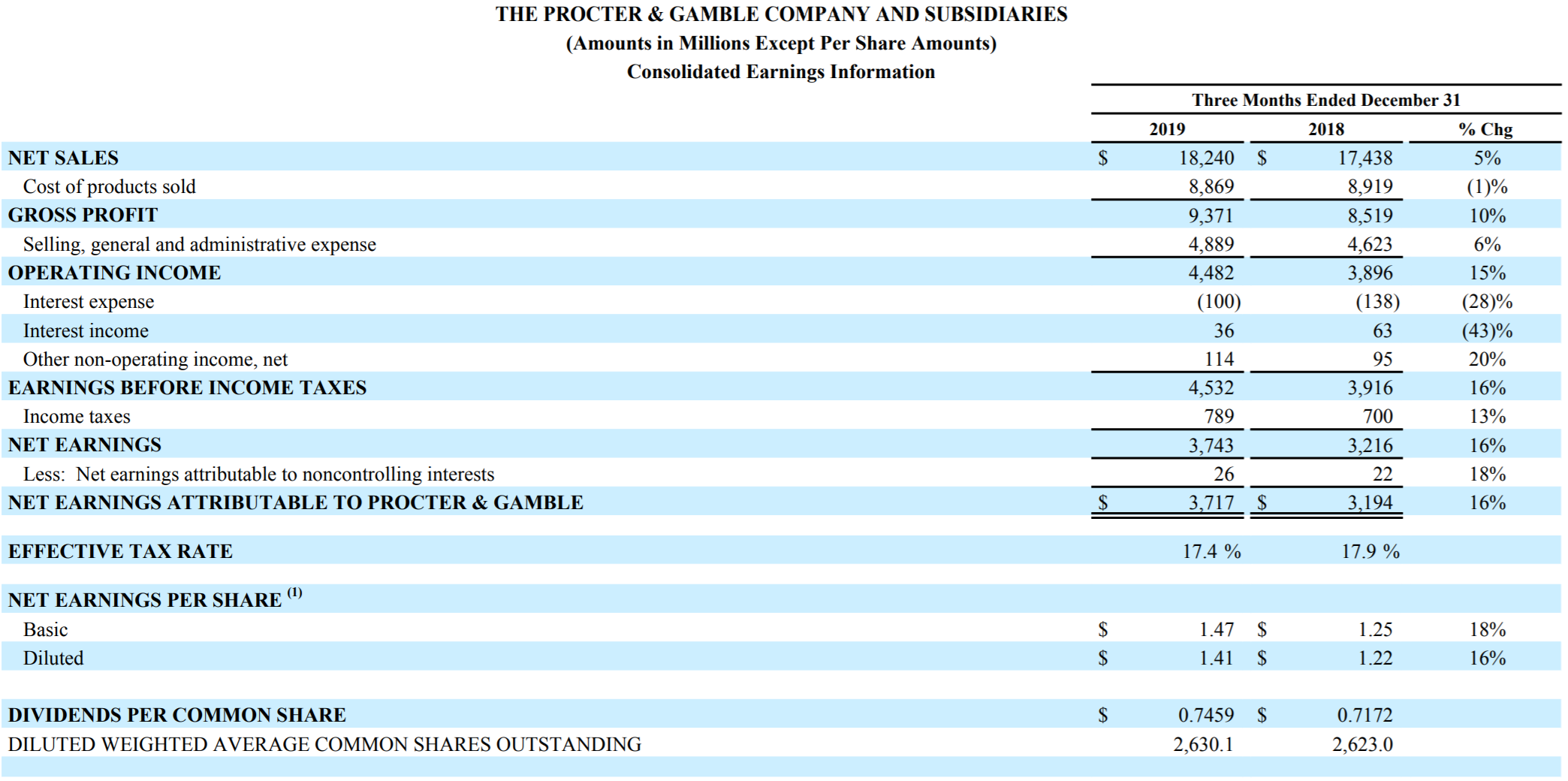

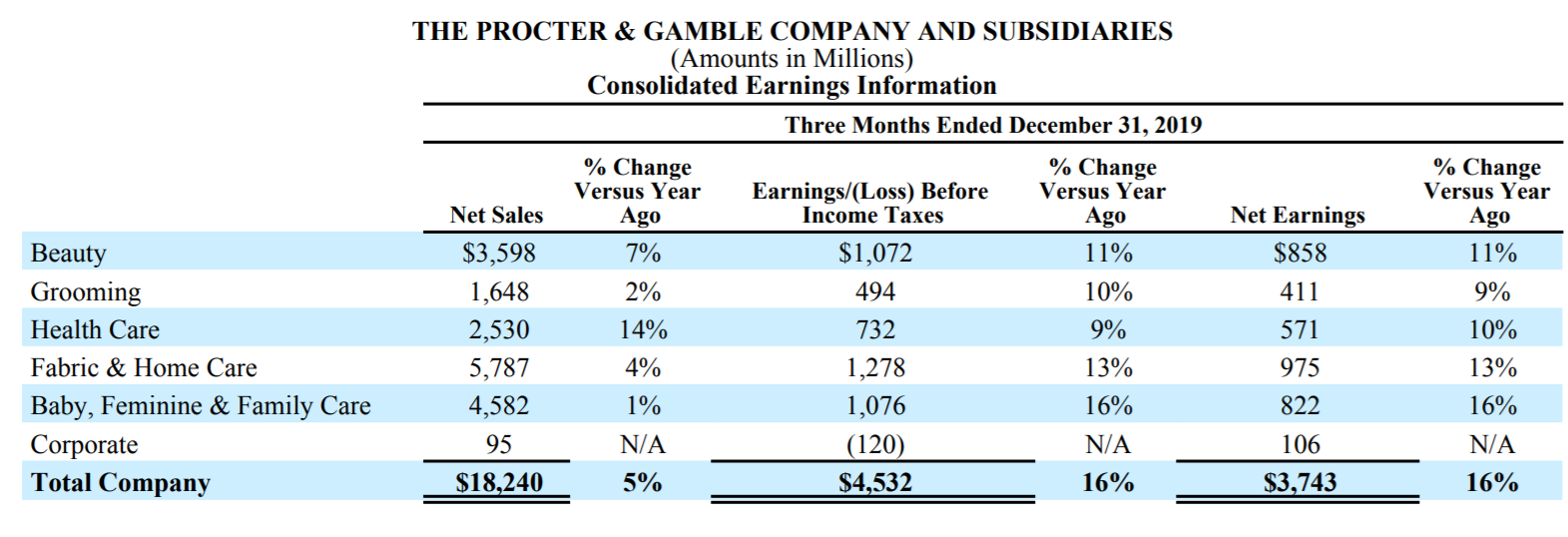

- 2020年第2四半期の総売上高(Net Sales)は182億4000万ドル、前年同期は174億4000万ドルで前年同期比5%の増加。ただし市場予想の183億7000万ドルは下回っている

- 2020年第2四半期の一時項目を除いた利益(Diluted Net EPS)は1株当たり1.41ドル、前年同期は1.22ドルで前年同期比16%の増加。こちらは市場予想の1.37ドルを上回った

売上高の市場予想を下回った原因としては、

割合の多いFabric & Home CareとBaby(ファブリック・ホームケア商品)とFeminine & Family Care(乳幼児・女性向け商品)が市場予想を下回ったため。

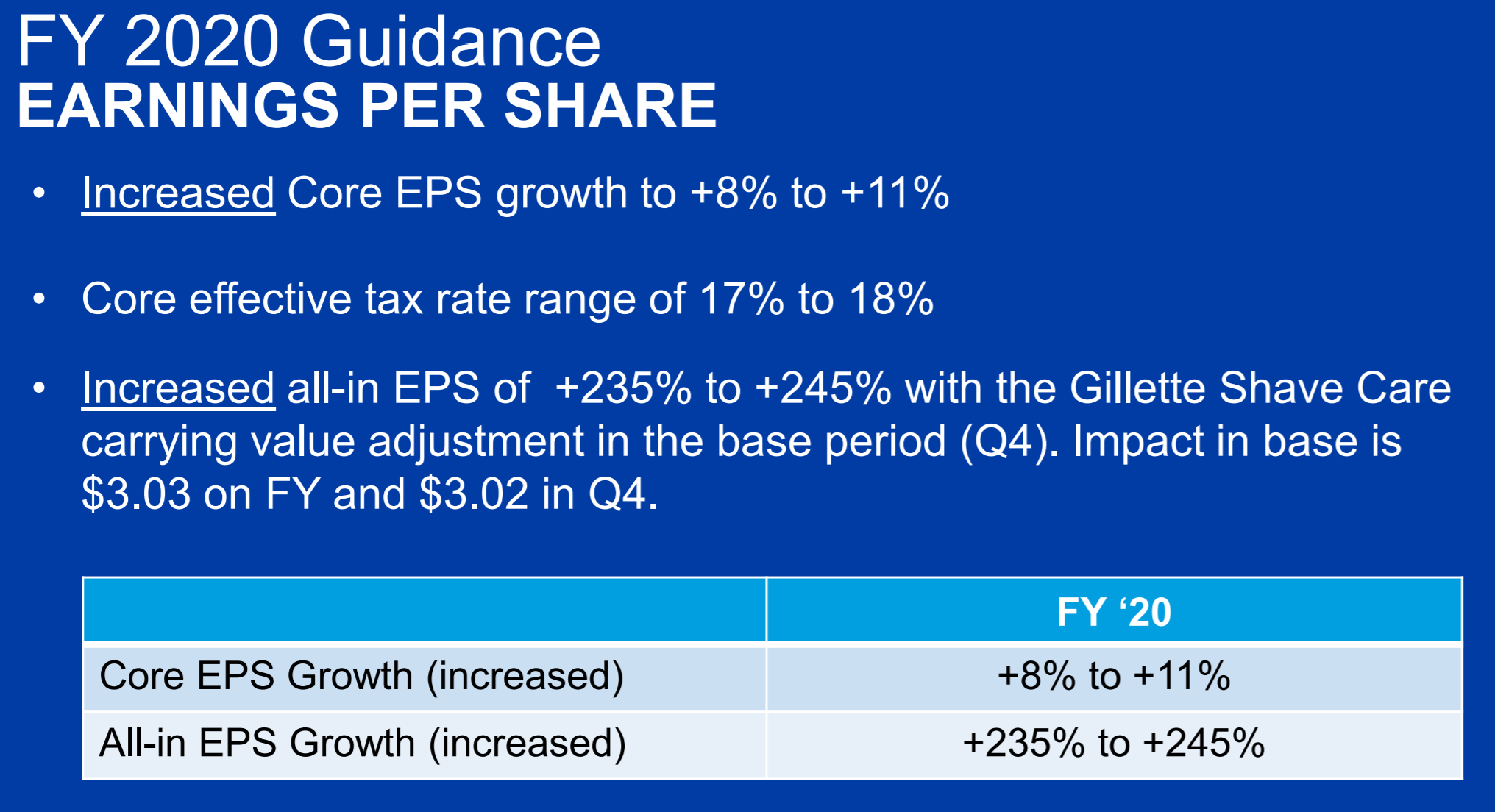

また通年の見通しについては前四半期よりも見通しを引き上げており、

- 1株当たりコア利益の伸びを8~11%とし、従来の5~10%から引き上げている

- 通年の売上も4~5%の成長を見込んでおり、これも前回の3~5%から一応上方修正となっている

決算発表後のアナリストとのカンファレンスコール

以下は決算発表後のアナリストとのカンファレンスコールから、発表資料とは別に自分が興味深いと思った点を引用・抜粋。発言はJon R. Moeller氏(COO & CFO)。

- We continue to perform very well in our 2 largest markets: the U.S., up 4%; and China, up 13% for the quarter.

私たちは引き続き2つの最大の市場で非常に高い業績を上げています。米国は4%増。 そして中国はこの四半期で13%増加しました(発表資料には地域ごとのデータは無し) - I look at category growth in China, it continues to be strong in our categories.

中国ではカテゴリ成長が見こまれ、それは私たちのカテゴリで引き続き強いです - The one area that’s under a little bit of pressure from a category growth standpoint is Baby Care, and that relates to the birth rates, which have gone from about 15 million babies a year down to 10 million, which is a significant impact.

カテゴリ成長の観点から少し圧力を受けている分野はベビーケアであり、それは出生率に関連しており、これは年間約1500万人の赤ちゃんから1000万人に減少し、大きな影響を与えています - P&G’s sales results in Japan, the company’s third-largest market, caused nearly a half-point drag on total company organic sales growth due to timing of VAT changes that went into effect Oct. 1.

P&Gの3番目に大きい市場である日本での販売実績は、10月1日に施行された消費税の変更タイミングにより、会社全体の本源的売上高伸びを0.5ポイント押し下げました

まとめ

この23日の発表を受けてPG株は0.46%の下落。ただ翌日金曜日はやや持ち直している。以下は過去5日間のPGの株価チャート。

これだけでは傾向が分からないのでもう少し長い過去1年の株価チャートを見てみると、

概ね右肩上がりの傾向。1年前は93ドル台だったことを考えるとここ1年で30%近くは上昇しているのか。配当率は2.38%(税引前、2020年1月26日時点)。過去1年の株価の動き、そして2020年通年の見通しの引き上げなどを考えるとP&G株も悪くはないのかもしれない。配当率が自分の所有銘柄ではそれ程高くはないのだが、過去60年に渡って増配を続けていることを考えると、P&Gを次回の購入検討に加えるのも悪くは無いのかもしれない。

一方でカンファレンスコールでのモラーCOO & CFOの中国出生率への言及が気にかかるところでもあり、長期投資/バイアンドホールドという観点から判断はなかなか難しいというのが正直なところでもある。

それにしても、まさかP&Gの決算発表に日本の消費税影響の言及があるとは思わなかったなあ…。