はじめに

先週2019年8月1日は自分の所有しているケマーズ(CC)の2019年第2四半期決算発表。ケマーズは2015年7月にデュポンからスピンオフした銘柄で、それ以来購入はしていないので40株と少ない銘柄。前四半期の決算発表はかなり低調だったので、それがどうなったかが気にかかっていた。というのも株価の下落に伴い当然配当率が増加しているので、復調の兆しが何か見えれば購入検討に値するかもしれない、と思ったので。

2019年第2四半期決算概要

以下の情報はケマーズの企業サイトより引用・抜粋。

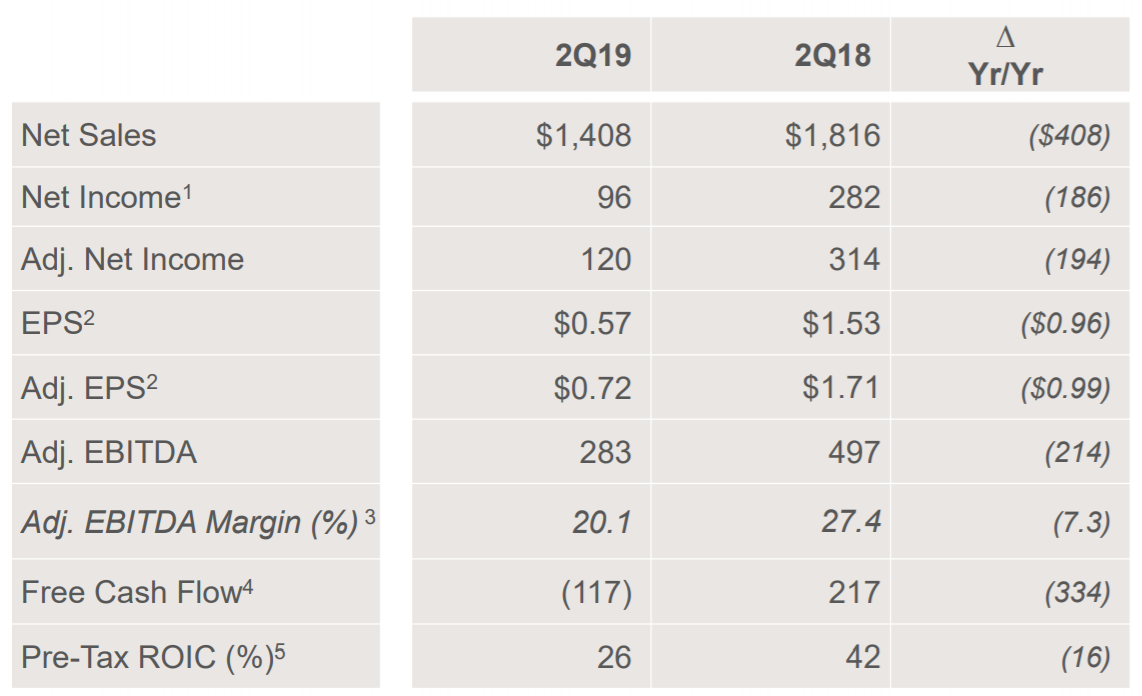

- 2019年第2四半期の売上高(Net Sales)は14億ドル、前年同期は18億ドルで前年同期比22.5%の減少(市場予測の15億ドルを下回る)

- 2019年第2四半期の調整後一株当たり利益(Adjusted EPS)は0.72ドル、前年同期は1.71ドルで前年同期比57.9%の減少(市場予測の0.85ドルを下回る)

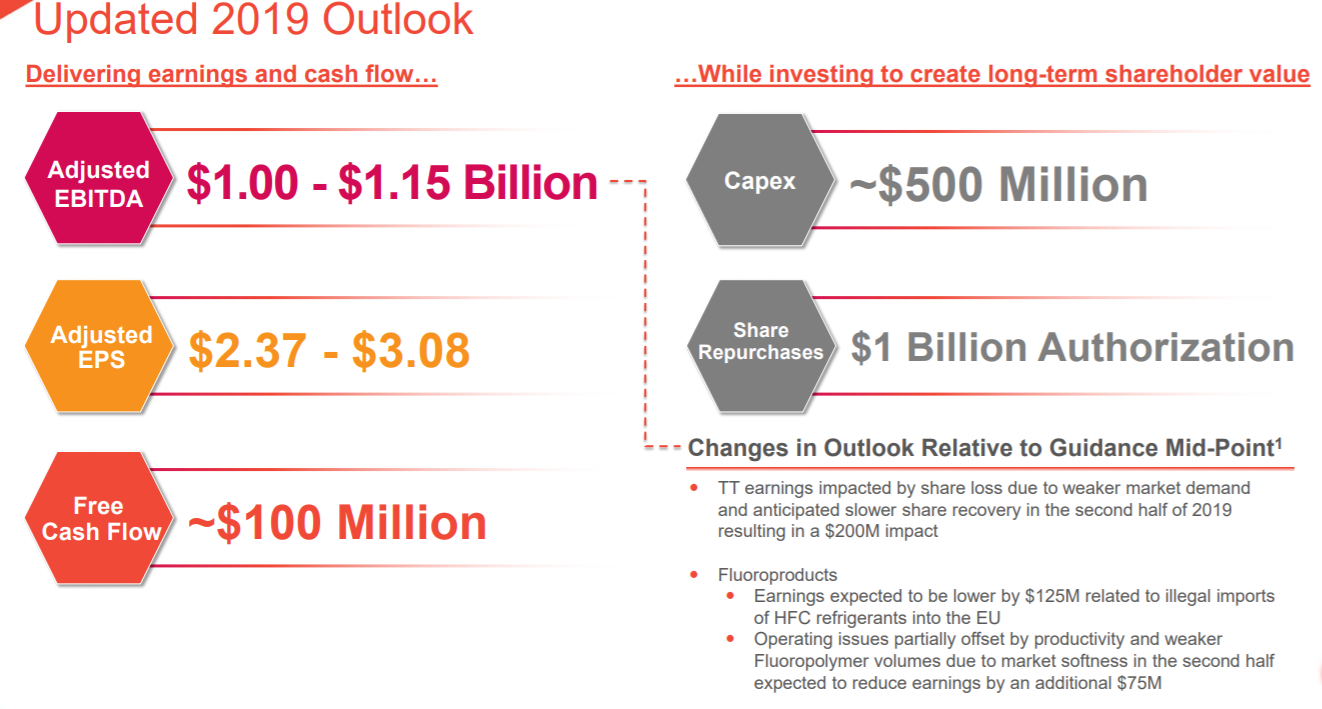

- 2019年通期の見通しでは、Adjusted EBITDA、Adjusted EP、Free Cash Flowをいずれも下方修正

- 上記低調の主な理由は、予想を上回るTi-Pure需要の軟化や、欧州へのHFC冷媒の違法輸入の影響など(including softer than expected Ti-Pure™ demand and the continued impact of illegal imports of HFC refrigerants into Europe)とのこと

まとめ

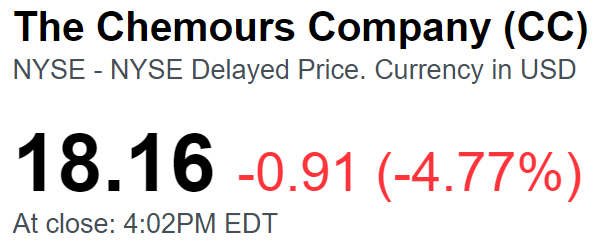

上記の前四半期に続く低調な決算を受けてケマーズの株価は、

2019年8月1日終値

8月2日終値

と2日間で25%近く下落。前四半期の低調な決算発表をした際にも7%超下がっていたが、その際の株価は29.09ドル。3ヶ月で半値近くに下落したことになる。

「2019年のガイダンスを削減しなければならないことに失望している。しかし、次の2四半期を超えると、3つのコアビジネスそれぞれの成長見通しに自信を持っている」(“We are disappointed in having to reduce our guidance for 2019. However, as we look beyond the next two quarters, we remain confident in the growth prospects for each of our three core businesses,”)と最高経営責任者(CEO)のMark Vergnano氏は第2四半期決算発表の中で述べている。

ただ発表資料やアナリストとのカンファレンスコールの中では具体的な施策が提示されなかったのも、低調な業績に加えて株価が急落した理由の一つだろう。

2019年第2四半期決算発表の前日である7月31日に、9月16日支払予定の配当額を発表している(権利落ち日8月16日)のだが、その額は前四半期と変わらずの0.25ドルではあった。これで8月2日終値時点での配当率は6.8%と自分の所有銘柄の中では一番になってしまったが、これが長続きするとはとても思えない。

また、2019年8月2日の終値時点での取得価額費はマイナス66.29%と酷いことになっている。やはり前四半期、今四半期の決算内容からすると買い足すのは危険な気がする。