はじめに

米現地時間2026年6月16日(火)、17日(水)に2026年4回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2026年4月28、29日のFOMC会合は市場予想通りの金利据え置きだったが、8:4と票決が大きく割れたり、中東情勢に伴うエネルギー価格上昇が及ぼす影響が未だはっきりせず今後の金利政策に不透明感が漂ったものの、29日の株式市場終了後にマグニフィセント・セブンのうち4社が決算発表を控えていたこともあってか、市場の動きは限定的だった。そしてこの頃は2026年内は金利据え置きが有力で、2027年に利下げが始まるのでは、と目されていた。

その後2026年5月発表の米消費者物価指数(CPI)も中東情勢によるエネルギー価格高騰から大きく伸びたのだが、市場予想の範囲内であり、やはり2026年内は金利据え置きが有力という大勢は変わらなかった。しかしこの際にはインフレ圧力を懸念して、利上げ(利下げではない)の可能性も僅かながら取り沙汰されるようになった。

そして2026年6月発表の米雇用統計が3ヶ月連続で市場予想を上回る底堅さを見せた(過去2回も上方修正された)ことから、FRBが2つの責務である「雇用の最大化」、「物価の安定」のうち、雇用の最大化(利下げ)から物価の安定(利上げ)に舵を切るのでは、という見方が強まり、CMEのフェドウォッチツールでは米雇用統計発表前に有力だった年内金利据え置きが発表後には年内1回の利上げ確率が据え置きを僅かながら上回ることになった。

その後再び年内金利据え置きが有力となったが、6月発表の米消費者物価指数(CPI)を受けて再び年内利上げが有力視される状況となったり、中東情勢の変化などもあって金利据え置き/利上げの可能性が拮抗する状況が続き、FRBが現状をどのように見ているのかが非常に注目されていた。

また2026年5月に連邦準備制度理事会(FRB)の議長がジェローム・パウエル氏からケビン・ウォーシュ氏に代わっており、今回のFOMCはケビン・ウォーシュ議長体制下で初めて行われるものとなるため、その発言内容・スタンスにも注目が集まっていた。

以下、今回のFOMC結果及び四半期に一度の経済予測要旨、そしてウォーシュ議長の会見はどういう内容となったのか、またそれらを受けて市場はどう反応したのかを確認しておく。

2026年6月16日、17日の米連邦公開市場委員会(FOMC)結果、経済予測要旨及びウォーシュ議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

今回から大幅に構成/文章量が変更されている。

前回(2026年4月のFOMC statement概要)

【最近の経済】

- 「最近の指標は経済活動が堅調なペースで拡大していることを示唆、雇用の伸びは平均的に低水準にとどまり、失業率はここ数ヶ月ほとんど変化していない。インフレ率は高止まりしており、これは世界的なエネルギー価格の上昇を部分的に反映している」といった趣旨の文章

【委員会の目的と現状】

- 「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「中東情勢の展開は経済見通しに対する高い不確実性の一因となっている」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」といった趣旨の文章

【今後の政策金利決定に関して】

- 「委員会は目標達成のため、フェデラルファンド金利の目標範囲を3.50~3.75%に維持することを決定した」、「フェデラルファンド金利の目標レンジの追加調整の範囲と時期を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価」、「委員会は、最大限の雇用を支援し、インフレ率を2%の目標に戻すことに強く取り組んでいく」、といった趣旨の文章

【金融政策の決定に関して】

- 「金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく」、「委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある」、「委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる」、「委員会は、準備金残高が十分な水準まで減少したと判断しており、引き続き十分な準備金を維持するために、必要に応じて短期国債の買入れを開始する」と言った趣旨の文章

- 賛成票は8票、1名が0.25%の利下げに投票し、3名が将来的な利下げ再開を示唆する文言(inclusion of an easing bias in the statement)に反対

今回(2026年6月のFOMC statement概要)

- 連邦公開市場委員会は、12対0の賛成多数で以下の声明の公表を承認した

- 委員会は連邦準備制度の二重責務(dual mandate)を支持するため、フェデラルファンド金利の目標レンジを3.5~3.75%に維持することを決定した。委員会は、銀行システムにおける十分な準備預金の維持という方針を再確認した

- 中東紛争に起因する不確実性の高まりにもかかわらず、経済活動は堅調に拡大している。生産性の伸びと設備投資は力強く、雇用者数の増加は労働力人口の増加に追いついており、失業率はほとんど変化していない

- インフレ率は委員会が目標とする2%に対し依然として高い水準にある。これは、エネルギーを含む一部のセクターにおける価格上昇を引き起こした供給ショックを部分的に反映したものである。委員会は物価安定を実現する

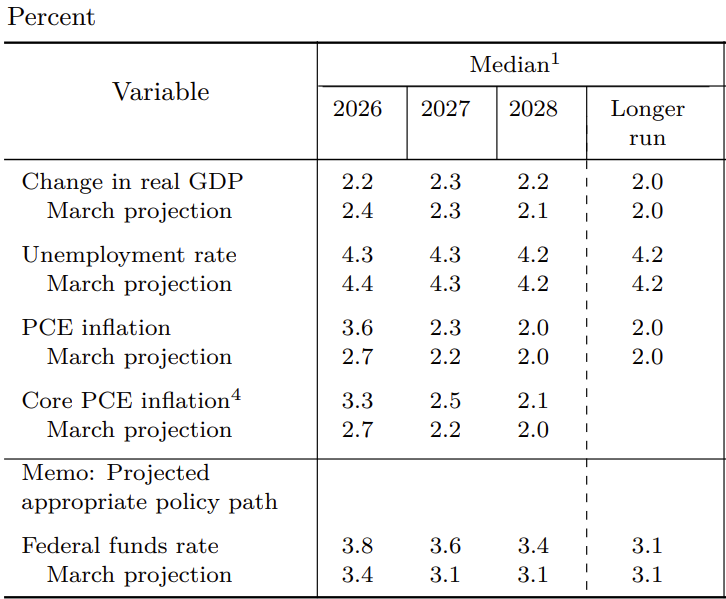

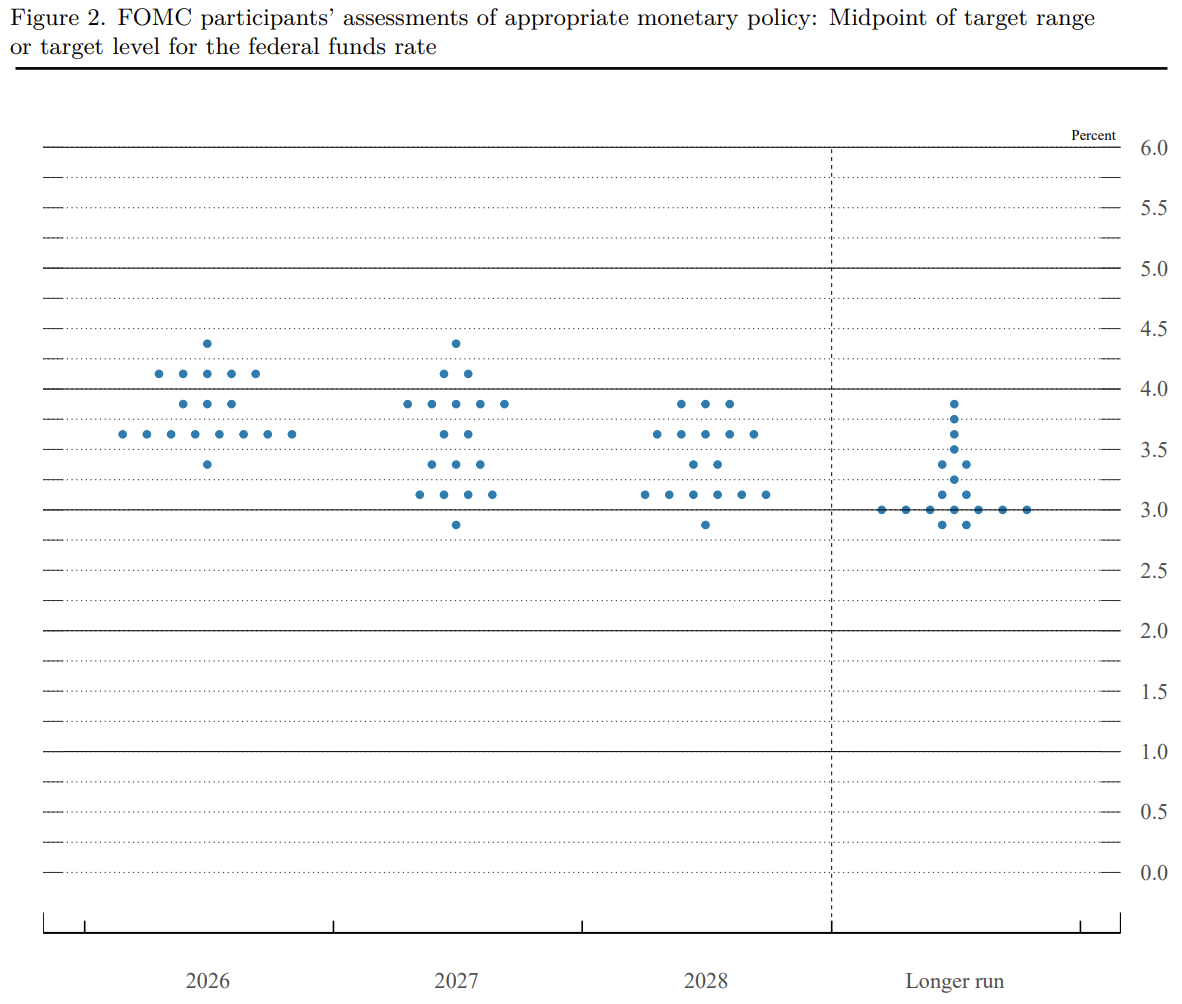

経済予測要旨(Summary of Economic Projections)

FRB当局者の2026年末の政策金利の予想中央値は3.8%と前回2026年3月時から上昇。この予想中央値は2026年に0.25%の利上げが1回実施されることを示唆している。

内訳を見てみると

FRBの政策担当者19名のうち、8名が金利据え置き、9名が利上げ(0.25%が3名、0.5%が5名、0.75%が1名)、1名が利下げを見通している。1名は見通しを提出しておらず文書では氏名を明らかにしていないが、下記会見でウォーシュ議長が自身であったことを明らかにしている。ウォーシュ議長は長年にわたりFRBのフォワードガイダンスや予測に批判的な考えを示していた。

前回3月の経済予測要旨では据え置きが7名、0.25%の利下げが7名、それ以上の利下げが5名と利下げが大勢を占めていたことを考えると、四半期で急激な変化が起こったことが見て取れる。

ウォーシュ議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のウォーシュ議長の会見における主な発言より。

- 金融政策を適切に運営することが目標であり、物価安定と雇用最大化の使命が今回の会合の指針となった

- 経済活動は堅調なペースで拡大し、インフレ率は2%目標を大きく上回る水準で推移しており、物価の高止まりは負担となっている

- 米連邦公開市場委員会(FOMC)メンバーは物価安定を実現することで全会一致している

- FRB指導部の交代時は、慣行を見直し使命を再確認する好機である

- 本日の政策声明はより短く、より簡潔なものとなった

- 声明では古い文言(年内の利下げ可能性を示唆する文言など)を削除した

- 現在の政策状況には適していないため、フォワードガイダンスも示していない

- 金融政策に関し、5分野の作業部会(タスクフォース)を設置する

- コミュニケーション、バランスシート、データソース、生産性と雇用、FRBのインフレ枠組みの5分野について検証する

- 独立した各作業部会には、経済学界の内外から優れた人材を集める

- 質疑応答

- 作業部会(タスクフォース)について

- 今後数週間以内に活動開始の予定

- 秋までに何らかの成果得られる見込みで、タスクフォースの活動は年末までに終了の見通し

- 主にインフレ枠組み見直しの課題、インフレ要因に焦点を当てる

- データに関するタスクフォースから公的統計の改善に関する提言があれば、柔軟に検討する

- FRB体制の見直しについて

- 年末までに、記者会見や会議など、コミュニケーション全般の見直しが行われるだろう

- 記者会見については、非常に有用なコミュニケーション手段になり得ると考えている

- 我々は市場に中央銀行としての新たな章をもたらした

- FOMC参加者からは、現状の経済予測要旨(Summary of Economic Projections)について問題ないと考える向きもいるが、抜本的な見直しに強い関心を示す声も多く耳にした

- インフレについて

- 2%のインフレはFRBの長年の目標であり、目標達成まで見直す理由はない

- FRBは2%のインフレ目標を実現する意思と能力を持っている

- フォワードガイダンスは中止した。今後の道筋については何も伝えられない

- インフレ2%達成へのコミットメントは強く、全会一致かつ明確

- 市場と国民は、FRBが物価安定を実現することを認識する必要がある

- 石油や卵、牛肉などの価格変動が経済に悪影響を及ぼさないようにする必要がある

- 見通し分布図(ドットチャート)について

- ドットチャートの将来についてはタスクフォースが取り組む

- 自身のドット(予測)を提出することは政策運営において有益ではない

- 金融政策担当者が自身のドット(予測)に縛られているとは感じていない

- 金融政策について

- 本日の会合に参加した19人のうち、利上げが必要だと考えた者は誰もいなかった

- 雇用と物価の二大責務の間で、厳しい選択を迫られているとは考えていない

- 労働市場について

- FOMCは労働市場が安定していると考えており、雇用統計は良い方向に向かっている

- 政権との関係について

- (トランプ氏と会話したことがあるか)話すことは何もない

- ベッセント財務長官とはこれまでに3回会っており、財務長官との週次会合は非常に有益である

- その他

- 中東情勢はFRBの責務ではないものの、日々の業務に影響を及ぼしている

- FRB本部の改修について監察総監と面会した。納税者の資金を適切に管理するためできることは全て行う

- 作業部会(タスクフォース)について

FOMC会合結果、経済予測要旨及びウォーシュ議長の発言を受けての市場

米国主要3株式指数

FOMCの結果発表を控えて開場直後からほぼ前日比横ばいで推移。そしてFOMC声明、経済予測要旨が発表されると下落。ウォーシュ議長の会見初期にやや持ち直したが徐々に下げ幅を拡大して取引を終えている。

政策金利は市場予想通り据え置きだったものの、経済予測要旨では年内の利上げが予想されたこと、FOMC声明及びウォーシュ議長の会見でもインフレ抑制(つまり利上げ)が強調されていたことが下落要因となった模様。

CMEフェドウォッチツールでは

- FOMC前の2026年12月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):0.0%

- 3.50%~3.75%(金利据え置き):38.2%

- 3.75%~4.00%(0.25%利上げ):43.0%

- 4.00%~4.25%(0.50%利上げ):16.2%

- 4.25%~4.50%(0.75%利上げ):2.4%

- 4.50%~4.75%(1.00%利上げ):0.1%

- FOMC後の2026年12月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):0.0%

- 3.50%~3.75%(金利据え置き):13.1%

- 3.75%~4.00%(0.25%利上げ):35.7%

- 4.00%~4.25%(0.50%利上げ):34.8%

- 4.25%~4.50%(0.75%利上げ):14.3%

- 4.50%~4.75%(1.00%利上げ):2.1%

金利据え置きの確率が大きく減少し、0.5%以上の利上げの確率が大きく増加している。また今回FOMCを受けて2026年9月のFOMCでの利下げ確率が据え置きに変わって有力となっている。

- FOMC前の2026年9月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):0.4%

- 3.50%~3.75%(金利据え置き):70.4%

- 3.75%~4.00%(0.25%利上げ):27.1%

- 4.00%~4.25%(0.50%利上げ):1.9%

- FOMC後の2026年9月FOMCでの政策金利確率

- 3.25%~3.50%(0.25%利下げ):0.0%

- 3.50%~3.75%(金利据え置き):43.7%

- 3.75%~4.00%(0.25%利上げ):45.0%

- 4.00%~4.25%(0.50%利上げ):11.2%

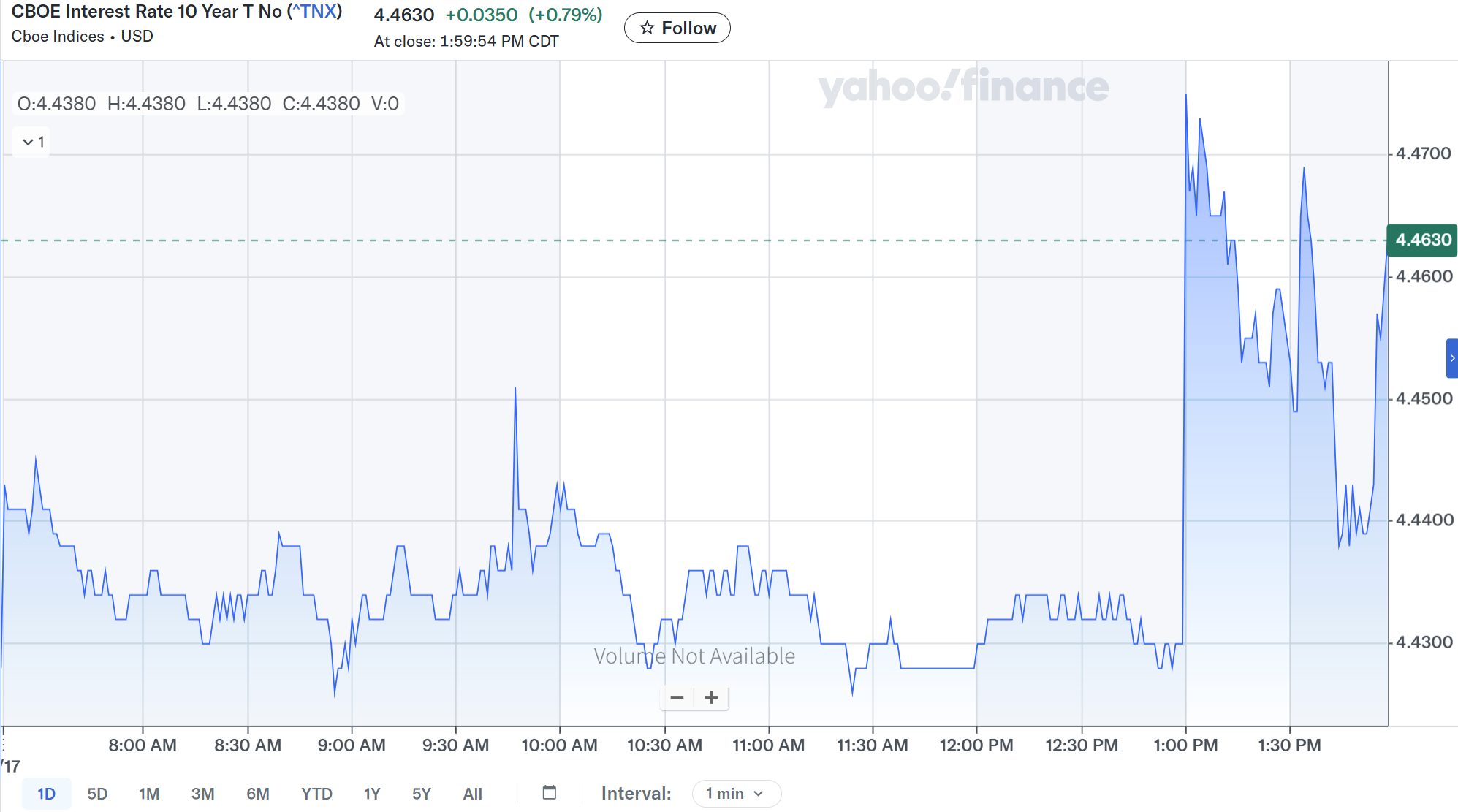

米国10年債

FOMC声明及び経済予測要旨が発表された米国東部夏時間14:00は上記チャートのCST(米国中部時間)では13:00。

やはりFOMC待ちのスタンスが強かったためかほぼ横ばいで推移していた利回りは、FOMC声明及び経済予測要旨の発表で大きく上昇。その後ウォーシュ議長の会見初期ではやや利回りが低下したが、会見が進むにつれて再び上昇して取引を終えている(債券市場はウォーシュ議長の会見途中で取引終了)。概ね米国株式市場と同様の動き。

ドル円為替

FOMC声明及び経済予測要旨が発表された米国東部夏時間14:00は上記チャートのGMT(英国標準時)+1では19:00。

FOMC発表前は1ドル=160.2円近辺で推移していたが、FOMC声明及び経済予測要旨の発表で1ドル=160.4円台に。そしてウォーシュ議長の会見が進むにつれてドル高が進み、1ドル=160.5円台を突破。

その後1ドル=160.6円台での動きが続いたが、日本時間6月18日の夕方から夜にかけて再びドル高となり1ドル=161円に近い水準での推移となっている。

米FRBの利上げ可能性が高まったことにより、日米金利差が意識されドル高傾向が強まったのだろう。ただこの水準だと当局の為替介入の可能性も十分に考えられる。

まとめ

以上FOMC声明及び経済予測要旨、ウォーシュ議長の会見を受けての市場の動きについて整理してみた。

今回会合での金利据え置き、事前の経済指標などから年内利上げも有力視されていたが、経済予測要旨で想定以上の利上げを見通す参加者が多かったこと、ウォーシュ議長も会見でインフレ抑制への姿勢を示したことで、早ければ2026年9月のFOMCでも利上げが行われる可能性が出て来たことに市場は敏感に反応した模様。

またウォーシュ氏がFRB議長となってから初めてのFOMC開催で、FOMC声明の簡素化、フォワードガイダンスの中止、現状の経済予測要旨の見直し示唆など、FRBの舵取り/体制に関する興味深い点も見られた。

今後は中東情勢の行方がどうなるか、その影響が経済指標にどの様な形で表れるか(ただ7月発表の経済指標は6月のデータなので、米イランの停戦枠組みに関する覚書が承認されでも十分には反映されない可能性もあるし、そもそも最終停戦合意までの道筋も不透明な部分がある)、その状況を受けて次回7月28、29日のFOMCでFRBが金利政策をどう打ち出すかに注目が集まる。インフレ再燃/利上げの可能性が弱まることを願いたいが、どうなるのだろうか。