はじめに

2025年7月31日(木)には自分の所有しているブリストル・マイヤーズ スクイブ(BMY)の2025年第2四半期決算発表があった。

前回4月の2025年第1四半期決算は、市場予想を上回る売上、EPSに加え、通期見通しも引き上げたのだが、決算を受けて複数のアナリストが目標株価をやや引き下げたこともあって市場が大きく上昇した中で、ほぼ横ばいの0.33%上昇に留まった。その際には

「今後のブリストル株だが、今回決算内容そのものはそこまで悪くは無かったものの、4月以降の株価の動きを見ての通り、トランプ政権の医薬品への関税がどうなるかについての不安が大きい。通期見通しを引き上げたものの関税次第では前提が崩れる可能性は払拭しきれない。トランプ政権の施策が変化することを望みたいが、場合によっては一段の下落局面があるかもしれないことを覚悟しておくことにしよう。」

と書いていた。

その後5月以降はトランプ政権の関税政策の影響落ち着いて市場が好調となった一方で、ブリストル株は上記医薬品の関税がどうなるかを意識してかそれ程伸びていなかった印象がある。

そんな中で今回の決算、そしてそれを受けてブリストル株はどうなったのか。以下内容を確認し整理しておく。

ブリストル・マイヤーズ2025年第2四半期決算概要

以下の情報はブリストル・マイヤーズ スクイブの企業サイトより引用・抜粋。

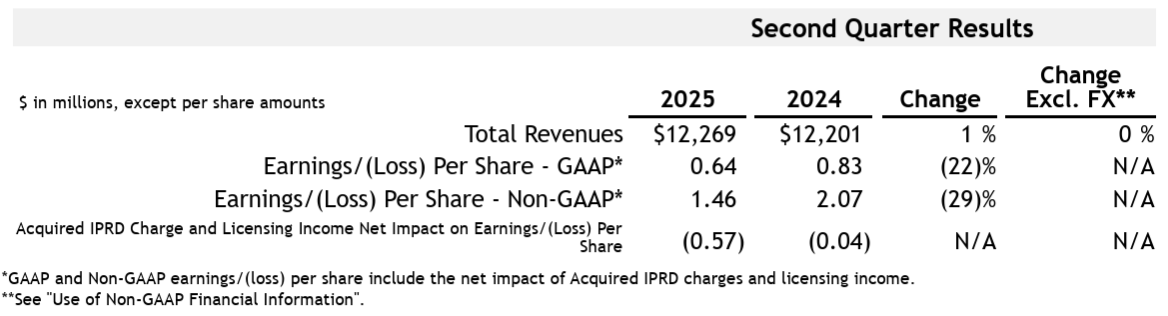

- 2025年第2四半期の総売上高(Total Revenues)は122億6900万ドル、前年同期は122億100万ドルで前年同期比1%減少(恒常為替ベースでは変わらず)

- 2025年第2四半期のNon-GAAPベースでの1株当たり利益Earings Per Share Non-GAAPは1.46ドル、前年同期は2.07ドルで前年同期比29%減少

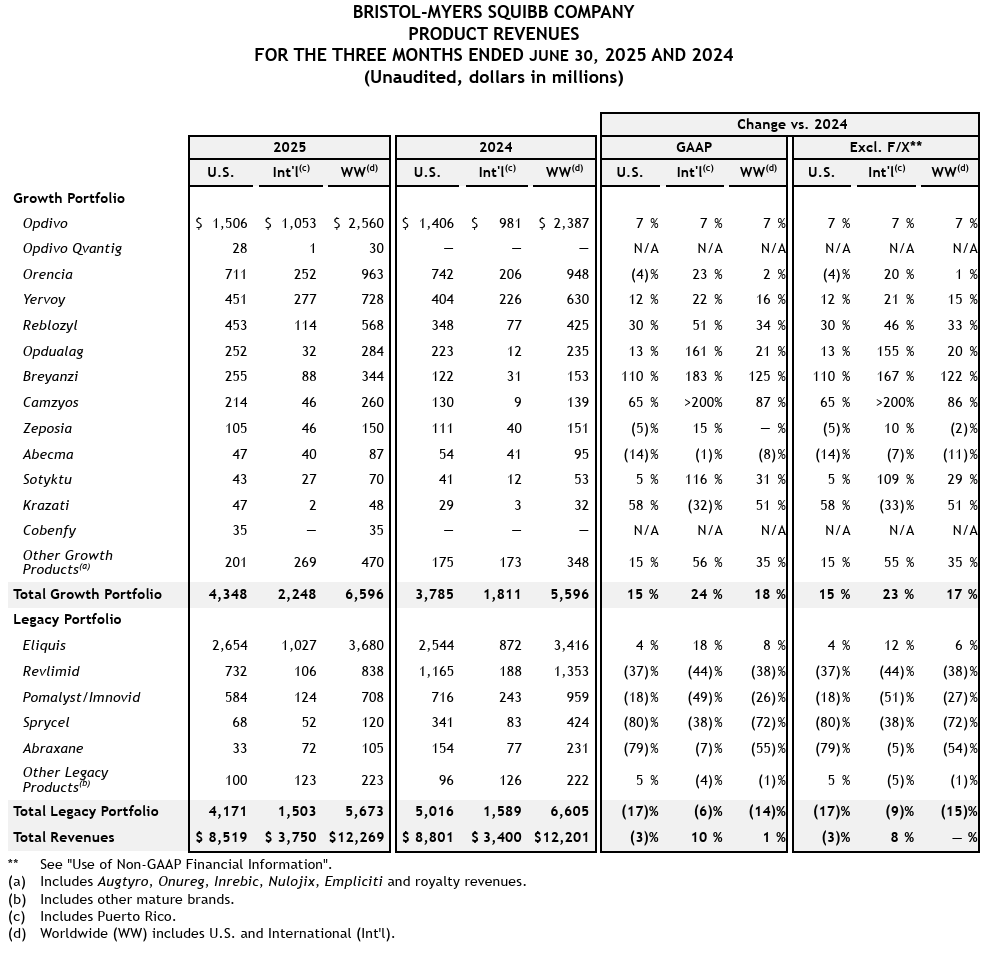

2025年第2四半期の主力製品の売上は以下の通り。

主力のEliquisは前年同期比8%増の36億8000万ドル、Opdivoは7%増の25億6000万ドル、そして特許保護が失われたRevlimidは前年比38%減の8億3800万ドルとなっている(ただし市場予想の5億2000万ドルは上回っている)。

Growth Portfolio全体では65億9600万ドルで前年同期比18%増(恒常為替ベースでは17%増)、Legacy Portfolio全体は56億7300万ドルで前年同期比14%減(恒常為替ベースでは15%減)、全体では122億6900万ドルで前年同期比1%増(恒常為替ベースでは変わらず)となっている。

2025年通期見通し

2025年の通期見通しは以下の通り。

【Non-GAAPベース】

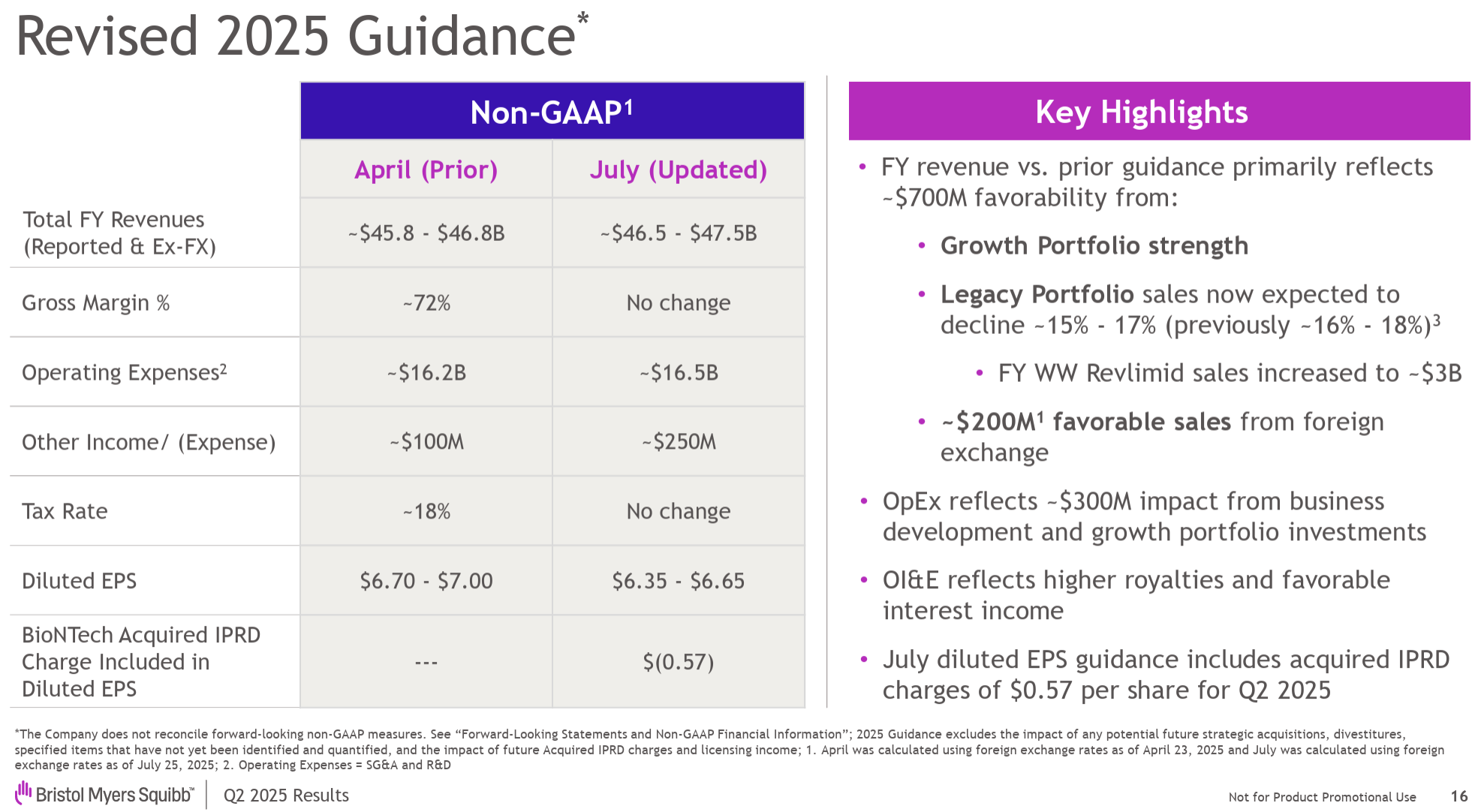

- 総売上高(Total FY Revenues。レポート/恒常為替ベース):465億ドル~475億ドル(前回の455億ドル~458億ドルから上方修正)

- グロスマージン:~72%(前回と変わらず)

- 営業経費(Operating Expenses):165億ドル(前回の162億ドルから上方修正)

- その他収入/経費(Other Income/(Expense)):2億5000万ドル(前回の1億ドルから上方修正)

- 税率(Tax Rate):18%(前回と変わらず)

- 希薄化後一株当たり利益(Diluted EPS):6.35~6.65ドル(前回の6.70~7.00ドルから下方修正)

- これはドイツのBioNTechと提携契約によるIPRD費用0.57ドルを含むため

その他

その他決算資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第2四半期も、第1四半期の勢いを基盤に成長ポートフォリオ全体にわたって堅調な需要が見られ、事業ニーズに合わせてコスト構造の最適化を継続している

- 成長ポートフォリオは主要ブランド全体の需要増加が牽引役となり、売上高が前年同期比17%増

- 欧州では、オプジーボと肺がんの術前補助療法、そして複数の固形がんの適応症でCuvantikの承認を取得

- 米国では、FDAによる最近の措置により患者モニタリング要件が簡素化され、すべての細胞療法におけるREMSプログラムが廃止された

- これにより、より多くの患者様が当社の革新的な治療法の恩恵を受けられるようになると期待

- 資本配分に関しては、免疫腫瘍学におけるリーダーシップの拡大と拡大を目的としてBioNTech社との戦略的提携、放射性医薬品事業の強化と前立腺がんへの注力拡大を目的としてPhiloChem社との戦略的提携を発表

- 財務状況について

- 6月30日現在、現金、現金同等物、および市場性有価証券は約139億ドルと財務状況は引き続き堅調

- 第2四半期の営業キャッシュフローは約39億ドル

- 資本配分の優先順位は変わらず、成長ポートフォリオブランドへの投資と事業開発が最優先事項

- 2024年3月31日時点の残高と比較して2026年までに100億ドルの負債を削減するという計画は順調に進んでいる

- 通期見通しについて

- 成長ポートフォリオの継続的な好業績、第2四半期の予想を上回るレガシーポートフォリオの売上、外国為替レートに関連する約2億ドルの好影響を反映して、通期報告収益ガイダンスを中間値で7億ドル引き上げ、465億~475億ドルに上方修正

- レガシーポートフォリオが通年で約15%から17%減少すると予想しているが、これは主にRevlimidの年初来の好業績により、以前の予測よりも緩やかな減少率(Revlimidの通期売上高を約30億ドルと予測)

- 下半期の営業費用は上半期に比べて増加すると予想しているが、これは直近の事業開発取引への投資と、成長ポートフォリオにおける追加投資機会を反映

- 質疑応答

- 最近発表されたファイザー社と共同で消費者向けダイレクト・トゥ・コンシューマー・サービスを提供することについて

- 現政権は、米国における中間業者の排除の必要性を効果的に強調してきた

- 医薬品への患者アクセス向上への取り組みの一環として、政権との協議を経て、数週間前にファイザー社と共同で、9月8日より無保険、低保険、または自己負担で現金でお支払いの患者様に対し、現在の定価より40%以上の割引でEliquisを購入できるEliquis 360サポートプログラムを提供する

- このプログラムによりEliquisへのアクセスはシンプルかつ透明性の高いものとなる

- 自社のポートフォリオ内で適切な機会があるかどうか引き続き検討していき、また業界全体においても他の潜在的な機会を模索していくつもり

- (昨年販売開始した)Cobenfyの現状について

- 期待通りの成果を上げており、現在毎週2000件以上の処方箋数を記録

- 発売の初期段階にあるが着実に処方箋数の増加が見込まれると予想

- 医師からのフィードバックは引き続き非常に好意的で、毎週治験参加者が増えており、新規治験参加者の獲得は着実に進んでいる

- まだ処方の幅と深さをさらに加速させる機会が確実にあると感じているが、何十年にもわたって定着した処方行動を変えるには時間がかかることも承知している

- BioNTechとの提携に関して

- BioNTechとの提携は、2020年代後半から2030年代にかけて当社の成長プロファイルとポートフォリオの強化/多様化につながると考えている

- 腫瘍領域全体でトップまたは2位のポジションを獲得するためには市場投入までのスピードが重視されるが、我々の優れた商業・運用能力とBioNTechの科学的専門知識を組み合わせることで、プログラムの開発を加速・拡大し、新たな適応症の探索を最大限に高めることができる

- 最近発表されたファイザー社と共同で消費者向けダイレクト・トゥ・コンシューマー・サービスを提供することについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上高(Total Revenues)は122億6900万ドル、市場予想の113億8000万ドルを上回っている

- 2025年第2四半期の調整後1株当たり利益(Non-GAAP Diluted EPS)は1.46ドル、市場予想の1.07ドルを上回っている

となっている。

まとめ

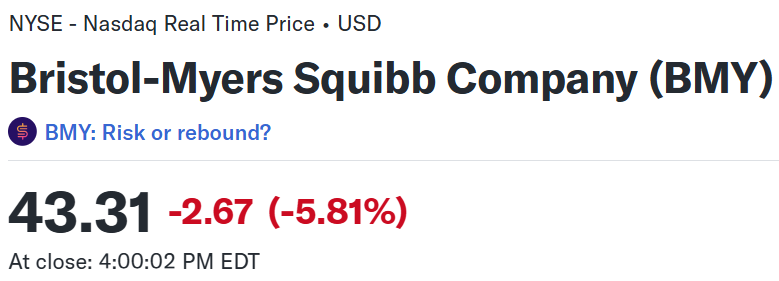

上記の様な決算内容を受けてブリストル・マイヤーズ スクイブの株価は

前日比5.81%の下落。同日の米国市場が

横ばいから下落傾向にあったとはいえ、市場予想を上回る決算内容だったブリストル株がこれ程下落するのは不可解。しかし調べてみると同日の以下の情報がブリストルを含む製薬業界の下落要因となっていたようだ。

トランプ大統領が製薬大手17社の最高経営責任者(CEO)に処方薬の価格引き下げ要求書簡を送付

以下は7月31日にホワイトハウスのレビット報道官が発表し、トランプ大統領がSNSに投稿した書簡の内容から引用・抜粋。

- 米メディケイド(低所得者向け公的医療保険)対象薬品の価格を他国の最低価格と同水準に引き下げるよう要求する

- 今後発売される新薬についても海外の水準と同等の価格設定を求める

- 60日以内に自主的な対応に応じなければ、薬価を巡る不当な慣行の継続から米国の家族を守るためにあらゆる手段を講じる

- この重大な問題を「解決」するためにわが政権が受け取った提案のほとんどは、同じことの繰り返しだ。責任を転嫁し、業界への何十億ドルもの補助金支給につながる政策変更を要求するものだ

- 医薬品メーカーからは、著しく水増しされた価格から米国の消費者を直ちに救済し、米国のイノベーションへの欧州や他の先進国の「ただ乗り」を終わらせるという約束以外、私は今後受け付けない

結果7月31日のS&P 500医薬品株指数は2.7%下落しており、この発表が堅調な第2四半期決算であったブリストル株の大幅下落につながったようだ。

決算後数日を含めた年初来のブリストル株の推移を市場(S&P 500)と比べてみると

年初来では2月の四半期決算を受けて下落が進んだが、その後はやや持ち直し意外にも3月末までは市場よりも堅調な動き。しかし4月になってからの関税措置、そして医薬品への関税を課す動きなどから大きく下落。その後は市場が関税の影響から脱して上昇傾向となる中、ブリストル株はやはり医薬品への関税に対する懸念から伸び悩み緩やかな下落傾向。そして今回決算に続き翌日の米雇用統計での市場下落で2日間で約10%の下落。その後はやや持ち直したものの年初来では約18%の下落となっている。また8月5日閉場後にはトランプ大統領がCNBCとのインタビューで「向こう1週間程度以内に半導体と医薬品に対する関税を発表する」、「医薬品には当初、小幅な関税をかける。だが1年から1年半の間に150%に引き上げ、最終的には250%にする。医薬品を自国で製造するようにしたいからだ」などと発言している。

今後のブリストル株だが、今回決算内容自体は悪くなかったものの、トランプ政権の医薬品に対する関税がどうなるか次第。その内容によっては更にブリストル株が下落する可能性もあるだろう。何とか市場の想定よりも医薬品関税がマシな内容であり、これ以上ブリストル株が下落することは避けてもらいたい。これ以上株価が下がると現在の税引前配当率が5%を超えているだけに、配当据え置き、最悪の場合は減配という事態にもなりかねない。ブリストルの所有株数は多いので配当額もそれなりにあるため、直近のダウ・インクの様な配当半減は避けてもらいたい。