はじめに

決算日付を間違えて認識しており(7月22日だと思っていた)気が付くのが遅れてしまったが、2025年7月17日(木)には自分の所有銘柄であるGEエアロスペース(GE)の2025年第2四半期決算発表があった。

前回2025年4月の2025年第1四半期決算時は、市場予想を上回る決算内容、当時(2025年4月半ば)の関税政策下での通期見通しの維持が好感されたのか、市場全体も2%を超える上昇の中でGEエアロスペースは6%を超える上昇。その際には

「今後のGEエアロスペース株だが、関税等を織り込んでも通期見通しを維持したこと、その裏付け/自信もカンファレンスコール中でかなり説明がなされていたことを考えると、この状況下でもある程度底堅い推移となるかもしれない。ただこれ以上の関税や世界全体の景気後退については(当然)見通しには含まれておらず、株価が大幅に上昇するという期待まではしない方がいいだろう。それでも年初来でプラスを維持しており、このまま堅調な株価推移となってくれれば有難いのだが。」

と書いていた。

その後は5月、6月とトランプ政権の関税政策の影響が落ち着き市場が好調だった中、GEエアロスペースも好調だった印象はある。

そんな中で今回の決算内容及びそれを受けてGEエアロスペース株はどうなったのか。以下に確認して整理しておく。また、今回の決算発表のタイミングで6月のエア・インディア墜落事故のため延期になったInvestor Dayの内容も含まれている。

2025年第2四半期決算概要

以下の内容は、GEエアロスペースの企業サイトより引用・抜粋。

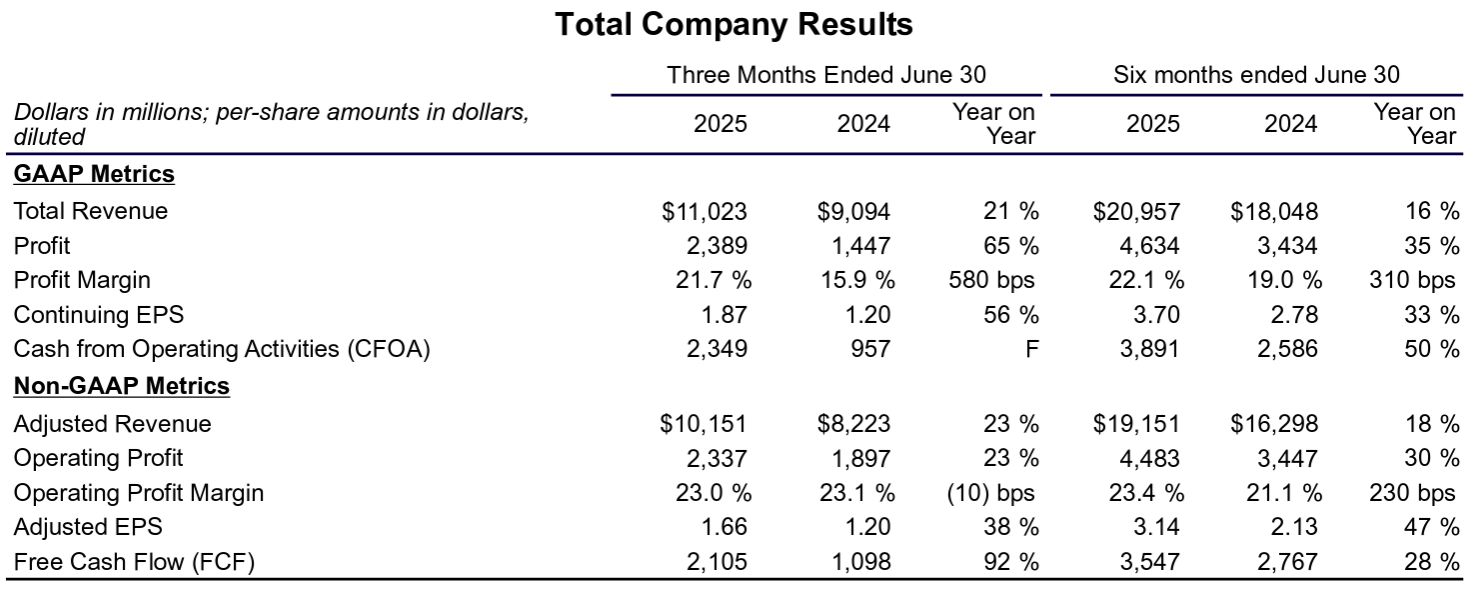

- 2025年第2四半期の総売上高(Total Revenues)は110億2300万ドル、前年同期は90億9400万ドルで前年同期比21%の増加

- 2025年第2四半期の調整後売上高(Adjusted Revenues)は101億5100万ドル、前年同期は82億2300万ドルで前年同期比23%の増加

- 2025年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.66ドル、前年同期は1.20ドルで前年同期比38%の増加

- 2025年第2四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は21億500万ドル、前年同期は10億9800万ドルで前年同期比92%の増加

事業部別業績

【Commercial Engines & Services(CES:商用エンジン及びサービス)】

- 受注(Orders):116億9000万ドルで前年同期比28%増加

- 売上(Revenue):79億9000万ドルで前年同期比30%増加

- 収益(Operating Profit/(Loss)):22億3200万ドルで前年同期比33%増加

- マージン(Operating Profit/(Loss) Margin):27.9%で前年同期は27.4%

【Defense & Propulsion Technologies(DPT:防衛及び推進技術)】

- 受注(Orders):28億9700万ドルで前年同期比24%増加

- 売上(Revenue):25億6300万ドルで前年同期比7%増加

- 収益(Operating Profit/(Loss)):3億6200万ドルで前年同期比5%増加

- マージン(Operating Profit/(Loss) Margin):14.1%で前年同期は14.3%

2025年及び2028年見通し

今回は2025年の通期見通しに加え、2028年の見通しも発表している。2028年の見通しは2024年3月に旧ゼネラル・エレクトリック(GE)がGEエアロスペース(GE)とGEベルノバ(GEV)に分離する前のInvestor Dayからのアップデートとなる。

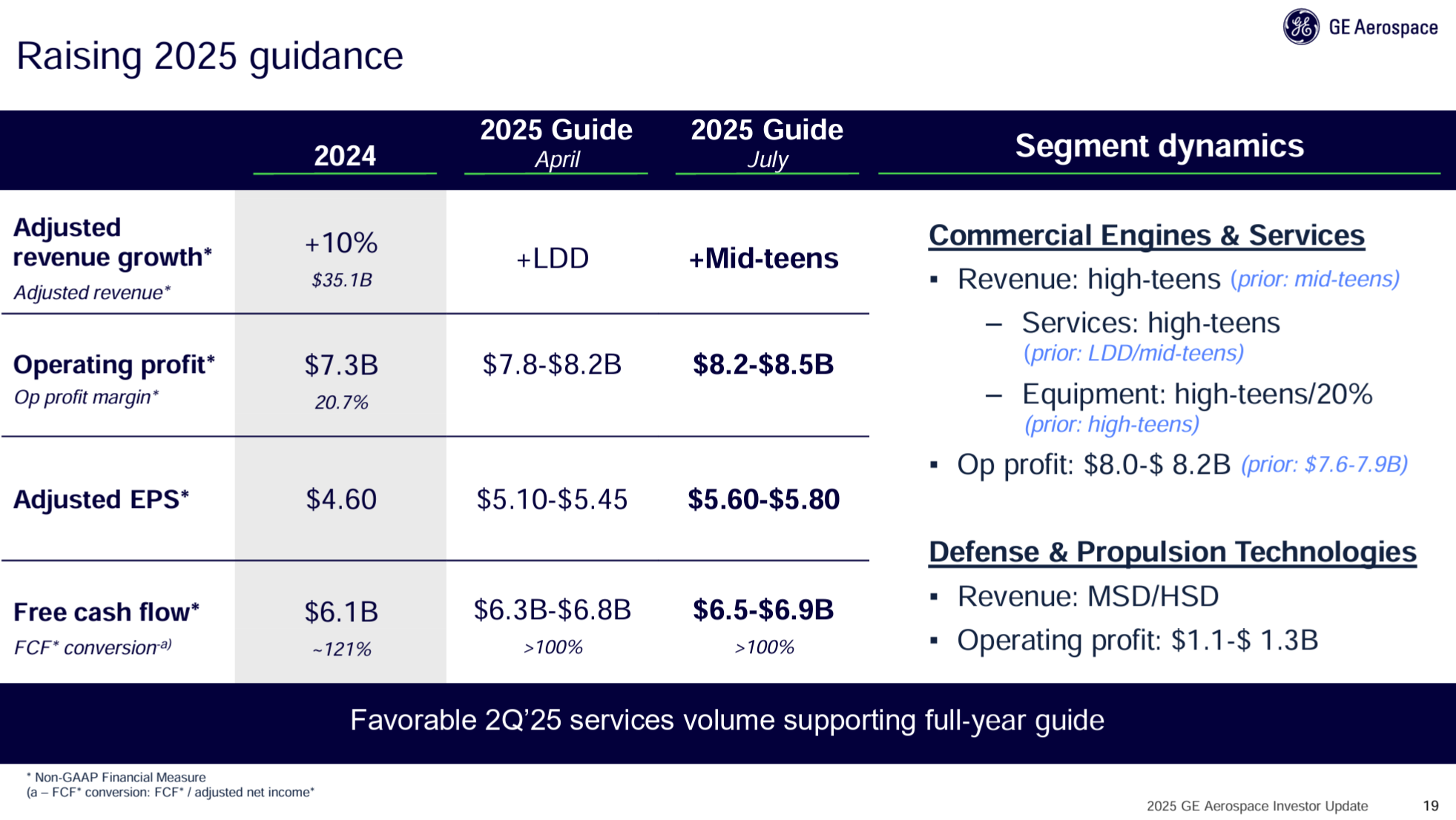

2025年の通期見通しは以下の通り。

- 調整後売上成長率(Adj. revenue growth):二桁台半ば(Mid-teens)(前四半期の二桁台前半(LDD:Low Double Digit)から上方修正)

- 営業利益(Operating profits):82億~85億ドル(前四半期の78億~82億ドルから上方修正)

- 調整後EPS(Adjusted EPS):5.60~5.80ドル(前四半期の5.10~5.45ドルから上方修正)

- Free cash flow:65億~69億ドル(前四半期の63億~68億ドルから上方修正)

2028年の見通しは以下の通り。

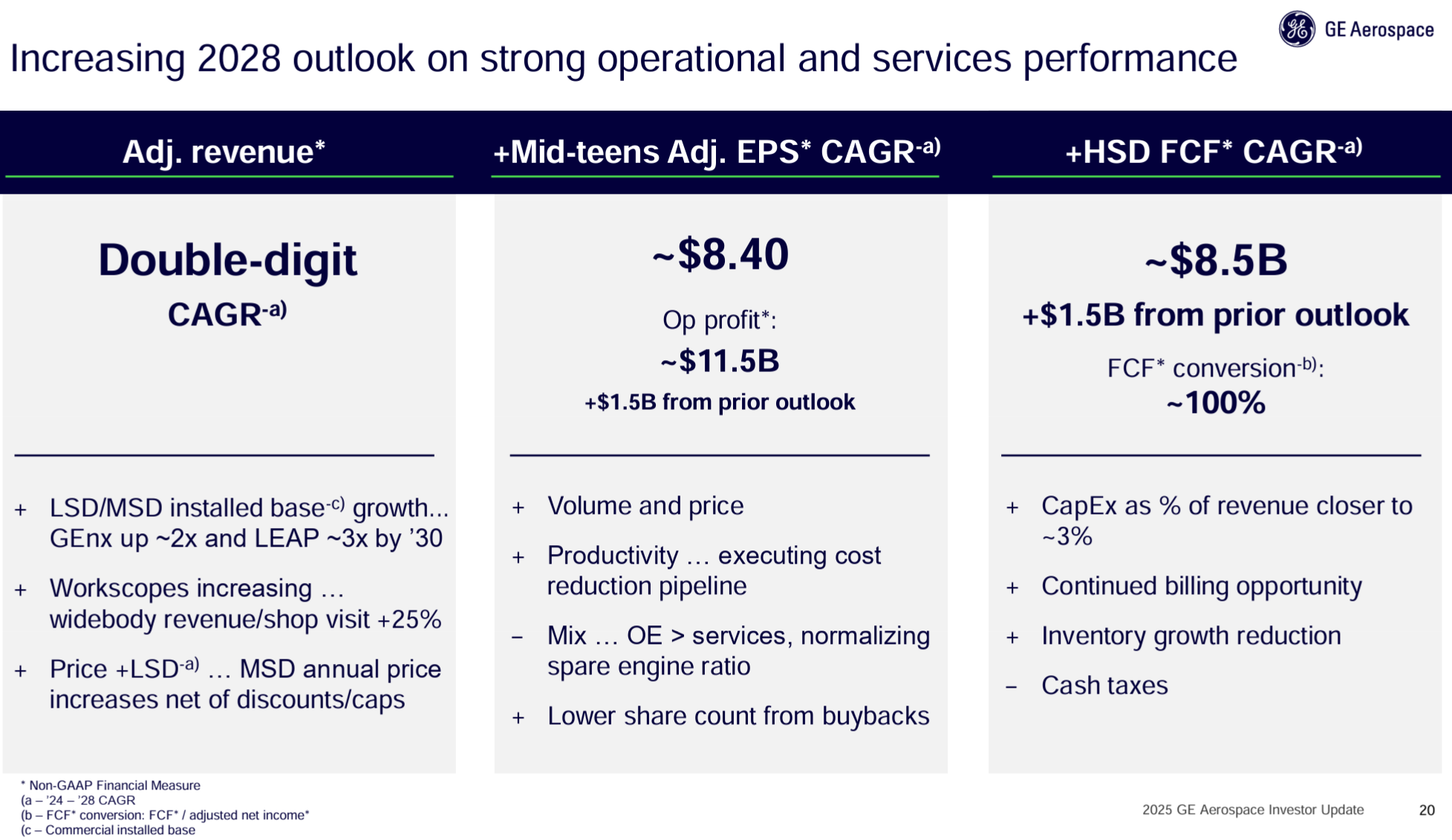

- 調整後売上成長率(Adj. revenue growth):二桁台(Double-digit)(前回の一桁台後半(HSD:High Single Digit)から上方修正)

- 営業利益(Operating profits):~115億ドル(前回の~100億ドルから上方修正)

- 調整後EPS(Adjusted EPS):~8.40ドル(前回は提示無し)

- Free cash flow:~85億ドル(前回は提示無し)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。冒頭に述べた通り延期となったInvestor Dayの内容も一部含まれている。

- 2025年第2四半期に17億ドルの自社株買いを実施

- 第2四半期はすべての主要指標で改善が見られ、好調な業績となった

- 受注は27%増加

- 売上高は100億ドルを超え23%増(CESが30%増、DPTが7%増)

- 利益は23億ドルで23%増(サービス量と価格の上昇が牽引し、利益率は23%)

- 1株当たり利益は1.66ドルで、利益の増加、有利な税率、利息費用の減少、株式数の減少により38%増加

- フリーキャッシュフローは21億ドルで、前年同期のほぼ倍

- 上半期の好調な業績と年内残りの見通しを踏まえ、2025年のガイダンスを全面的に引き上げる

- 中国では今のところ相互関税の発動が見られないため、スペアエンジンやスペアパーツの納入リスクは低下しており、資材の入手性も向上している

- 4月にお知らせしたように、関税の引き上げは当社およびサプライチェーンに追加コストをもたらすが、その影響は含まれている

- 現在の一時停止後に相互関税が実施されたと仮定した場合、関税の純影響は2025年に約5億ドルになると予想しているが、これはコスト管理と価格設定の見直しによって相殺される

- このような背景から、2025年度ガイダンスの改善が2028年度見通しにも引き継がれると見込んでいる

- サプライチェーンの制約が続く中、原材料価格の高騰は依然として続くと予想されるが、価格設定の見直しによってその影響を十分に相殺できると見込んでいる

- 昨年、2024~2026年の間に配当と自社株買いを合わせた約190億ドルの現金を株主に還元する計画を発表したが、好調な業績を受けて、取締役会の承認を条件としてこの金額を240億ドルに増額する

- これには約190億ドルの自社株買いと、純利益の約30%に相当する約50億ドルの配当が含まれる。これは1年前に発表した金額より20%増加した金額

- 2026年以降は、配当と自社株買いの組み合わせにより、毎年フリーキャッシュフローの少なくとも70%を還元できると見込んでいる

- 戦略、業務、財務の整合性が取れれば、機会を捉えたボルトオンM&Aも検討する

- バランスのとれた規律あるアプローチは、長期的な株主還元の複利化という当社の目標を最も効果的に支えると考えている

- 主な質疑応答

- 2025年の営業利益(Operating profits)見通し上限の85億ドルは、上半期の実績(45億ドル)からすると5億ドル少なくなっており、また過去2年下半期の営業利益は上半期に比べて4億ドル程増加している点について

- 前年は新規エンジン出荷が9倍と非常に好調だったため、前年比では下半期は数百万ドルの逆風になると想定

- また下半期には経費、研究開発費が増加する見込み

- 退役機の見込みを保守的にしているため、スペアパーツの売上見込みも抑え気味となっている

- 航空機の退役傾向について

- ここ数年は非常に低い水準で推移している

- 当然のことながら機体が老朽化するにつれ退役数は増加するはずで、それが我々の予想だったが、その予想は間違っていたことが証明された

- 結局のところ重要なのは、新規航空機の納入をどう見込むか、そして退役数の増加をどの程度見込むかということ

- 我々の想定では、エアバスとボーイングはどちらも今後2、3年から4年でそれぞれの目標を達成すると想定している

- LEAPエンジンのアフターマーケット収益性について

- LEAPの進捗状況には非常に満足している

- シェアは当初の予想を上回り、今年中に損益分岐点を達成することを目標としており順調に進んでいる

- そして今後数年間でさらに改善が見込まれ、2030年までにLEAPサービスの利益率は当社の全体サービス利益率に近づき始めるはず

- 今年下半期から2026年にかけて、そして2028年の目標値への道筋について

- まず2025年には大きな勢いが生まれているが、これはサプライチェーンの改善と、4月時点の見通しよりもマクロ環境が若干改善していることが要因

- これらの状況は2026年も続くと予想しており、2026年について具体的に考えると、商用機事業の様々な分野において十分な受注残が複数年にわたって確保されているため、大きな混乱は予想しておらず現状維持を見込んでいる

- またサービス事業においては、これまでの実績から不確実な経済環境下でも、事業の基本的な成長アルゴリズムは変わっていない

- DPTについても安定的に推移する見込みで、現在200億ドルの受注残がある

- 今四半期の商用航空機受注は明らかに好調に伸びているが、下半期も依然として慎重な姿勢を保っているのは航空会社の行動変化などが影響しているのか

- 顧客の行動の変化という点では、過去90日間で大きな変化は見られない

- (我々の見通しは)少し保守的すぎるかもしれない。もっとひどい評価も受けたこともあるが、それは受け入れる

- サプライチェーンの現状及びサプライチェーンにおけるインフレ率について

- 1年前、必ずしも量的に必要な量が得られていなかったこと、期待値やコミットメントに対する納品のばらつきが目立ち、まさに不安定だったことを鮮明に覚えている

- FLIGHT DECK(GEエアロスペースの運用ツール)の成果と、今年初めに導入した新しい組織体制の成果に大変勇気づけられている

- 優先サプライヤーあるいは重要サプライヤーとは、実際には18拠点にまたがる12社を指すが、これらのサプライヤーが95%程度のコミットメントを果たしている

- 資材供給環境は引き続き逼迫すると予想され状況が魔法のように改善するとは期待していない

- 今後10年間で見込まれる欧州の防衛予算の増加について

- これらの予算増額は、国際契約は価格設定がやや有利な傾向にあるため既存の事業基盤に非常にうまく作用すると考えている

- 2025年の営業利益(Operating profits)見通し上限の85億ドルは、上半期の実績(45億ドル)からすると5億ドル少なくなっており、また過去2年下半期の営業利益は上半期に比べて4億ドル程増加している点について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の調整後売上高(Adjusted Revenues)は101億5100万ドル、市場予想の95億9000万ドルを上回っている

- 2025年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.66ドル、市場予想の1.43ドルを上回っている

となっている。

まとめ

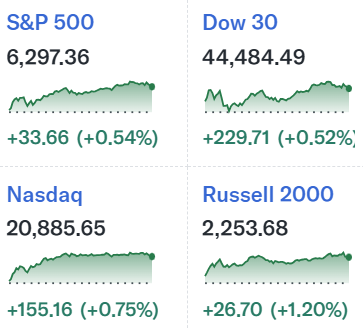

上記の様な決算を受けてGEエアロスペースの株価は

前日比2.2%の下落。同日の米国市場が

いずれも上昇していることを考えると、GEエアロスペース株の下落は非常に大きい。

市場予想を上回る売上、EPSに加え通期見通し及び2028年見通しを上方修正したにもかかわらず下落したのは納得しがたいものがあったので調べてみたが、特に悪材料は見受けられずに実際開場直後の株価は上昇していた。自分に考えられるのは後述する年初来の株価上昇からの利益確定売りが進んだ可能性や、見通しは上方修正しているのだが下半期の利益が上半期程ではなさそうである点ぐらい。

決算後数日を含めた年初来のGEエアロスペース株の推移を市場(S&P 500)と比べてみると

年初来4月のトランプ政権の関税までは20%程度上昇し、その後年初来と同等程度まで株価を下げたが、相互関税の影響が落ち着きを見せた5月以降は好調な株価を維持し、今回決算でやや伸びが落ち着いた感もあるが、年初来ではS&P 500の7.28%上昇に対してGEエアロスペース株は55.29%の上昇となっている。

今後のGEエアロスペース株だが、下半期は上半期程の勢いとはならない可能性がある点は気掛かりではあるものの、決算内容や見通し自体は悪くない決算であったので、それ程大崩れはしないのではないかと思う。さすがに上半期程の株価上昇は望まないが、市場と同程度の堅調な株価推移を期待したい。