はじめに

2023年2月15日(木)には自分の所有しているクラフト・ハインツ(KHC)の2022年第4四半期決算発表があった。

前回の四半期決算以降クラフト・ハインツに関しては自分が見落としているだけかもしれないが、特に目立った株価の動きやアップデートは無かった印象があるのだが、決算内容と株価はどうなっていたのか。

以下クラフト・ハインツの決算内容を確認し整理しておくことにする。

クラフト・ハインツ2022年第4四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

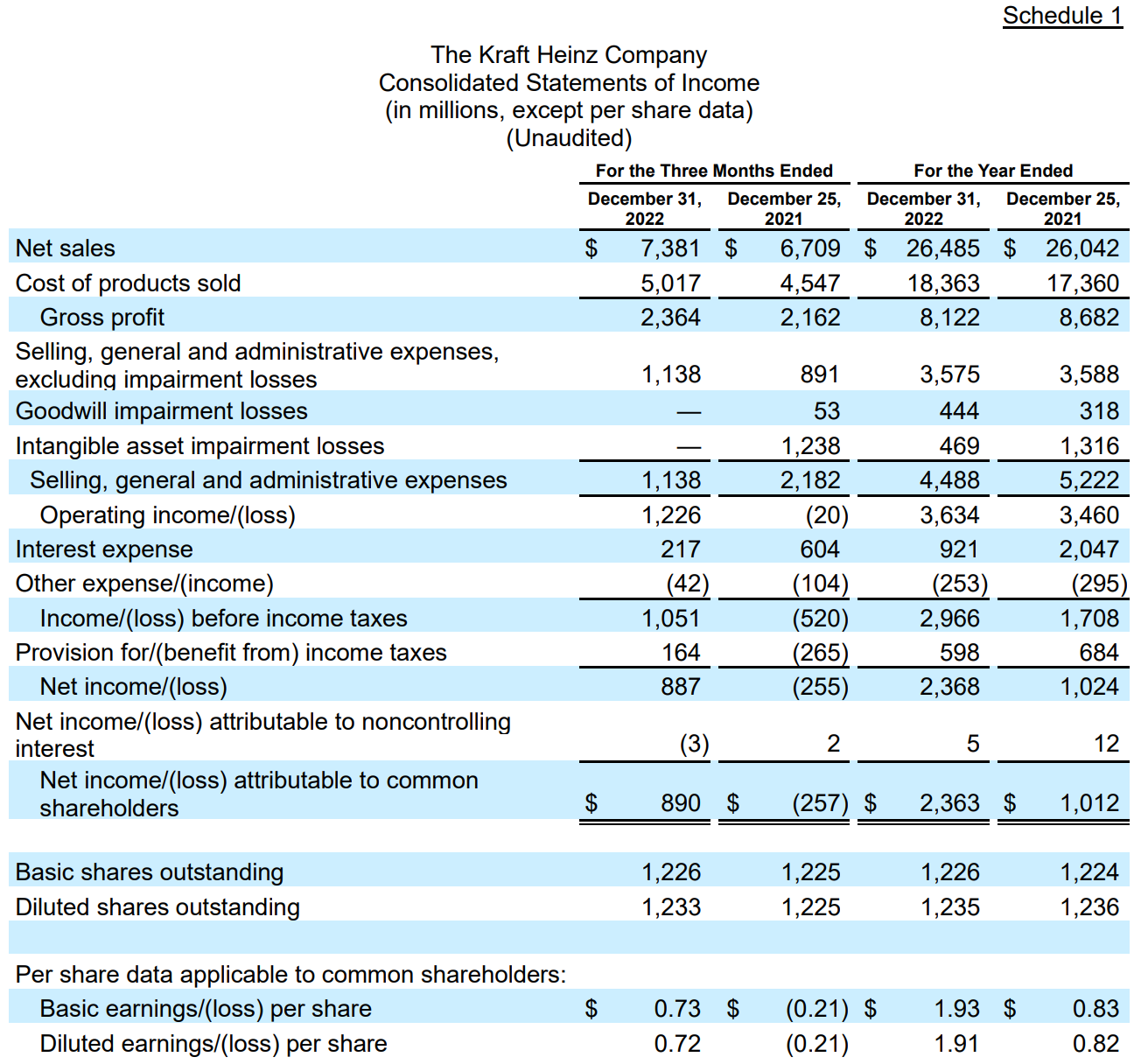

- 2022年第4四半期の売上高(Net Sales)は73億8100万ドル、前年同期は67億900万ドルで前年同期比10.0%増

- 2022年第4四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は8億9000万ドル、前年同期は2億5700万ドルの損失

- 2022年第4四半期の希薄化後一株あたり利益(Diluted earnings/(loss)per share)は0.72ドル、前年同期は0.21ドルの損失

前年同期の帰属純利益、希薄化後一株当たり利益がマイナスだったのは主に事業売却に伴う減損処理が発生していたため。

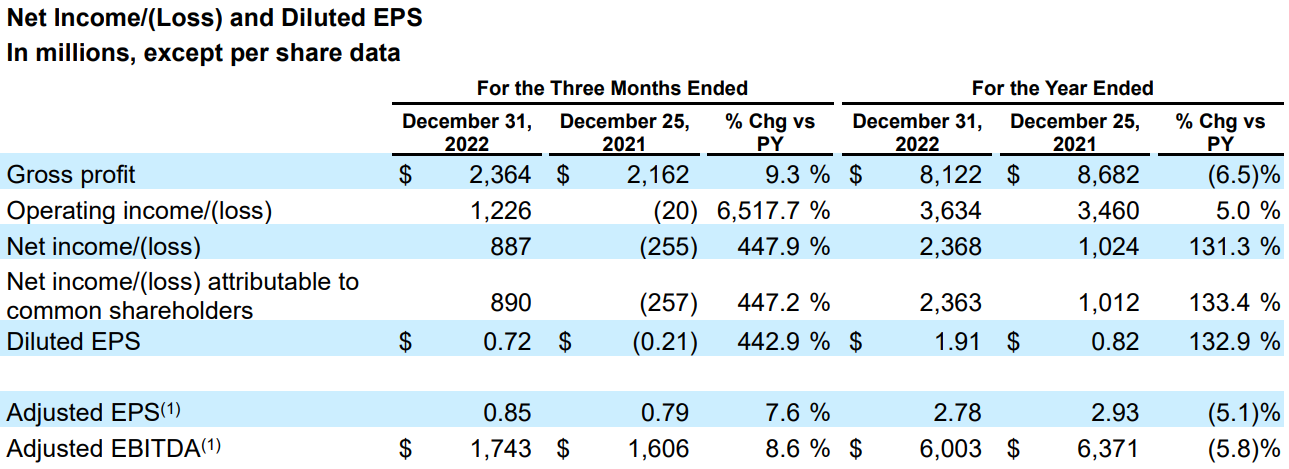

- 2022年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.85ドル、前年同期は0.79ドルで前年同期比7.6%増

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 消費者は便利で食べ応えがあり栄養価の高い食事を求めているが、同時に価格も気にしているとし、北米、欧州、中南米、アジアの大半で新たな値上げを中止する

2023年見通し

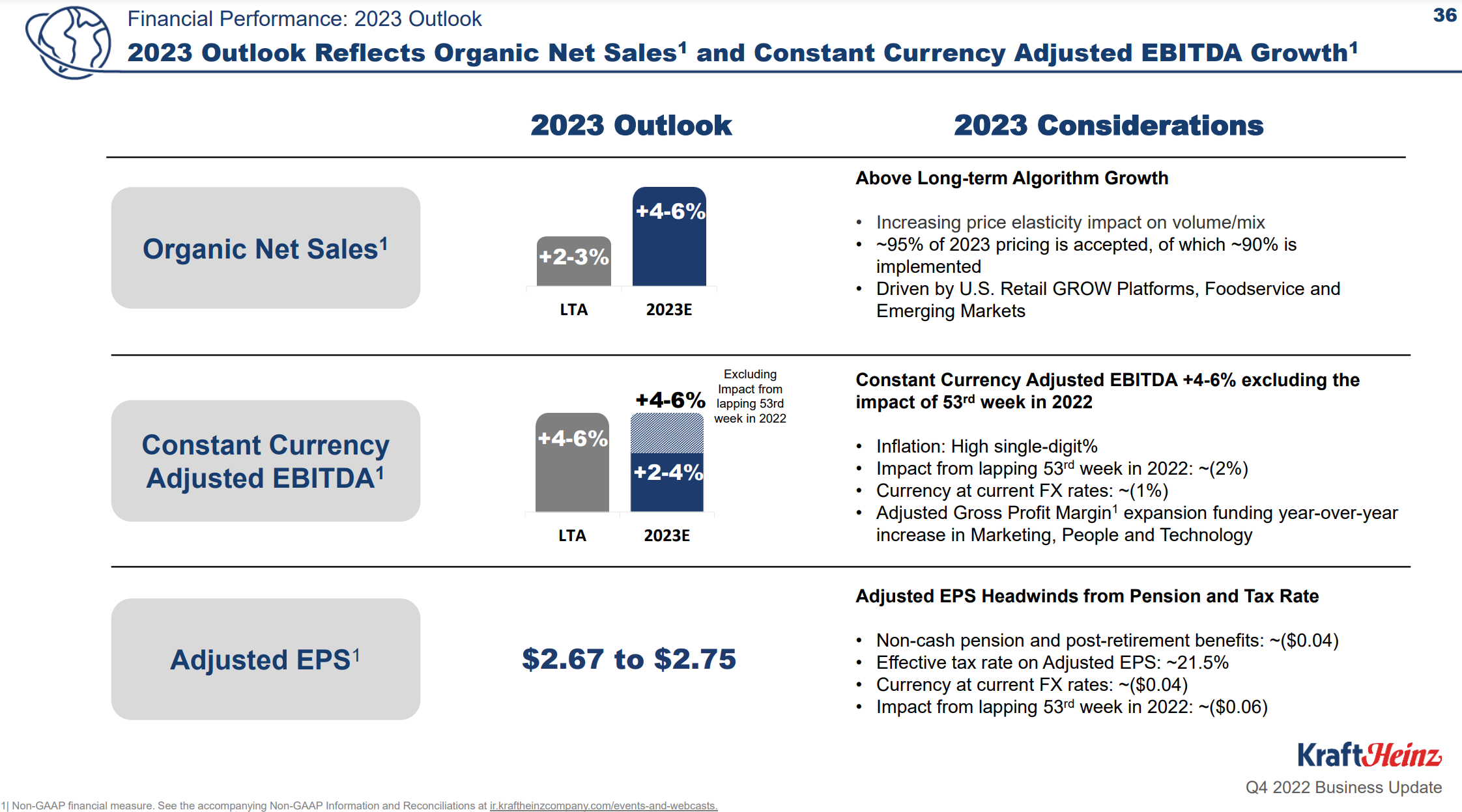

2023年通期の見通しについては以下の通り。

- Organic Net Sales Growth(既存事業成長率):4~6%

- Constant Currency Adjusted EBITDA(恒常為替ベース調整後EBITDA):2~4%(2022年が53週換算だったことを除くと4~6%)

- Adjusted EPS(調整後EPS):2.67ドル~2.75ドル

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の売上高(Net Sales)は73億8100万ドル、市場予想の72億7000万ドルを上回っている

- 2022年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.85ドル、市場予想の0.78ドルを上回っている

- 2023年通期のAdjusted EPS(調整後EPS)見通しは2.67ドル~2.75ドル、市場予想は2.77ドル

となっている。

まとめ

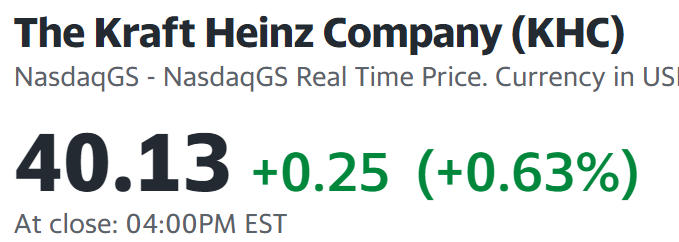

上記の様な決算を受けてクラフト・ハインツ株は

0.63%の上昇。同日の米国市場は

大型ハイテク銘柄を中心に右肩上がりで上昇しいずれもプラスで終えていることを考えると、まず無難に決算発表を乗り切ったと言えるだろう。

とはいえ、2022年第4四半期の売上、EPSは市場を上回ったものの、2023年通期見通しは調整後EPSが市場予想よりも下回っているなど懸念される面もある。

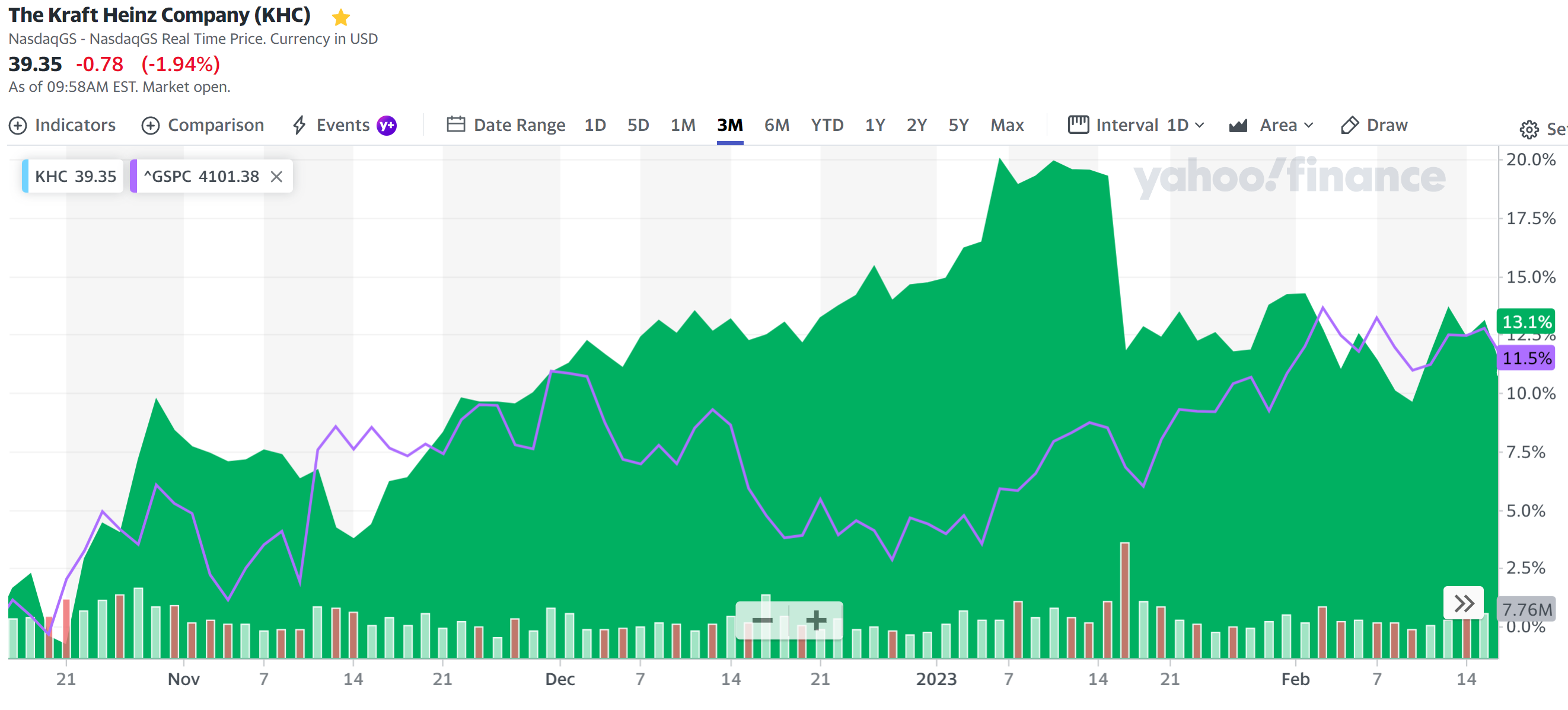

前回の四半期決算以降の株価を見てみると

結果的には市場(S&P 500)とほぼ同程度のパフォーマンス。ただ2023年1月17日まではS&P 500を上回っていたのだが、1月18日に5.1%下落してからは方向感が乏しい動きとなっている。1月18日にクラフト株が大きく下がったのは調べてみたところ、特に個別の要因があった訳では無く生活必需品(Consumer staples)銘柄が大きく下がっていたため(ただしクラフトの下げ幅が最も大きかったのだが・・・)。

今回の決算を受けて最近の停滞から抜け出してくれるといいのだがなあ。