はじめに

2020年に入ってから自分の所有銘柄で初めての決算発表となるシティグループ(C)の2019年第4四半期決算が、昨日2020年1月14日の米国市場開場前に発表された。以下にその内容を整理してまとめておく。

シティグループ2019年第4四半期決算発表の概要

以下の内容はシティグループ企業サイトの発表資料より抜粋・引用。

- 収入(Revenues)は183億7800万ドルで前四半期より1%減、前年同期比7%増

- 純利益(Net Income)は49億7900万ドルで前四半期より1%増、前年同期比18%増

- 1株あたり純利益(EPS)は2.15ドルで前四半期より4%増、前年同期比34%増。税制優遇の一時的な利益を除くと1.90ドル

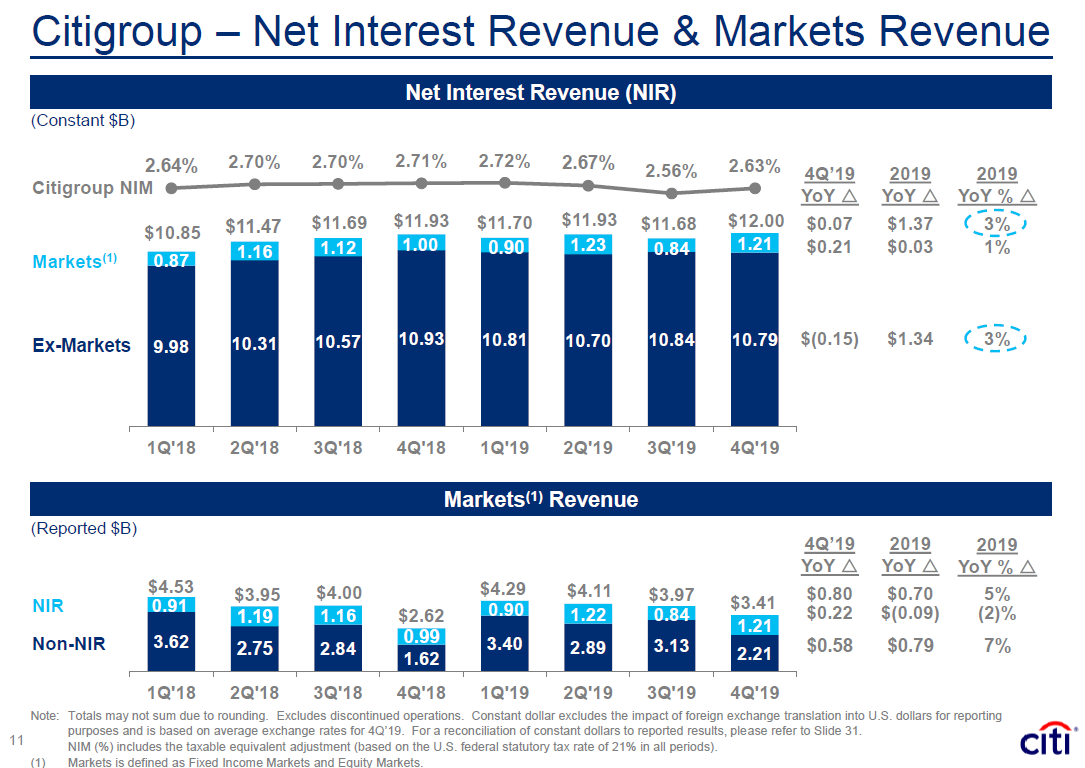

- 純金利マージン(調達金利と貸付金利の差)は前四半期の2.56%から2.63%に増加

各部門別にもう少し掘り下げてみると、

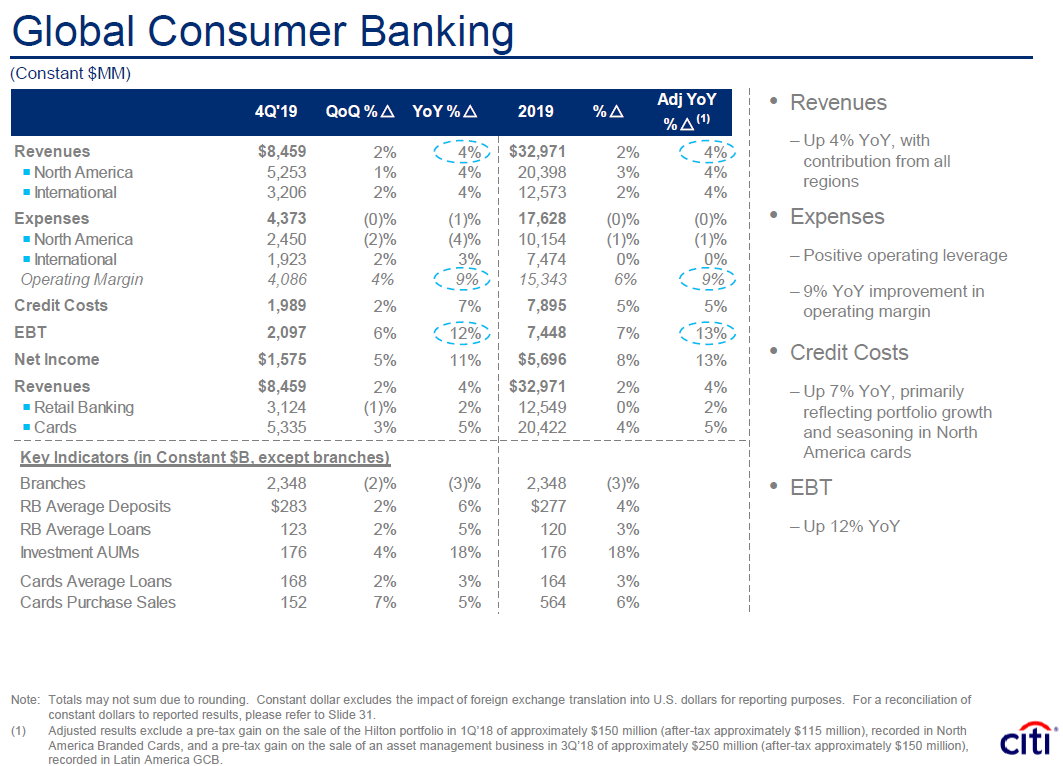

- グローバルコンシューマーバンキング部門(Global Consumer Banking)の収入は前年同期比4%増の84億6000万ドル

- 機関投資家部門(Institutional Clients Group)で目につくのは債券市場(Fixed Income Markets)の前年同期比の伸び。49%増の28億9800万ドルとなっており、これはアナリスト予想の23億7000万ドルを大きく上回っている。一方で株式市場(Equity Markets)は前年同期比23%のマイナスとなっているが、金額規模では以下の様にそれ程大きくはない。同日に発表されたJPモルガン・チェース(JPM)の決算ではEquity Marketsは前年同期比プラスになっており、シティとJPMの差異が見て取れる

また、ROTCE(return on tangible common equity)の通期目標である12%を前倒しで達成している。ROTCE(有形自己資本利益率)は銀行の健全性を見る際に広く用いられる指標。

ただ発表後のアナリストとのカンファレンスコールで、2020年のROTCE目標を従来の13.5%から12~13%へと引き下げている。その理由としては、

- “The revenue environment has changed since we set our targets for 2020, with lower interest rates, slower global growth and the pressure we’ve seen in industry wallets in markets and banking,”

2020年の目標を設定して以来、収益環境は変化しました。金利の低下、世界的な成長の鈍化、市場や銀行業務で見られた予算への圧力です

とCFOのマーク・メイソン氏は説明している。ちなみにJPモルガン・チェースの2019年ROTCEは19%であり、この点もシティとJPMの差異が見て取れる

まとめ

上記の様に発表された主要な第4四半期の数値は前四半期、前年同期と比べてほぼ増加している。リフィニティブのアナリスト予想と比べても、

- 税制優遇の一時的な利益を除いた1株利益は1.84ドル、実際には1.90ドル

- 収入は178億6000万ドルと見込まれていたが、実際には183億7800万ドル

と予想を上回っていた。

発表資料の中でCEOマイケル・コーバット氏は、We enter 2020 in a strong competitive position, from capital and liquidity to talent and technology(我々は資本や流動性から才能や技術に至るまで、強力な競争力のある立場で2020年に入ります)と述べており、今の状況にそれなりの自信を持っている節が伺える。

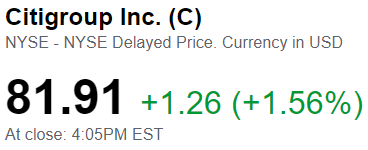

このような状況を受けて昨日のシティグループの株価は、

と1.56%の上昇。S&P 500がマイナス0.15%、ダウ工業平均がプラス0.11%だったことを考えると大きな上昇だったと言える。

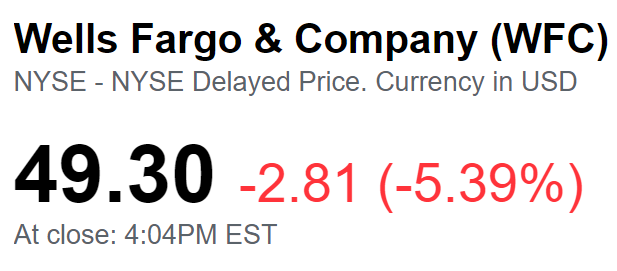

先日の2019年シティグループ(C)株の振り返りで、「2019年の銀行株は個別の内容・出来事よりも、市場あるいは業界全体の要因によって株価が上下動した気がする」と述べたが、シティと同日に決算を発表したウェルズ・ファーゴ(WFC)の株価は大きく下落しており、

やはり個別の事象にも注意をする必要があることを再認識した。やはり同日に決算を発表したJPモルガン・チェース(JPM)についてはこちらを参照。

そして昨日の株価上昇で自分のシティの取得価額費が100%を超えた。つまり投資額の2倍を初めて超えた(実際には売却時に税金がかかるので、純粋に2倍を超えたとは言えないのだが)ことになる。

世界金融危機時の国有化懸念を思うとよくここまで来たものだ。この状況が今後も続いてくれればいいのだが。