はじめに

2024年10月30日(水)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2024年第3四半期決算発表があった。

前回2024年第2四半期決算では中国の影響により売上は市場予想に届かず、通年売上成長率も引き下げたが、その他は堅調でありEPSが市場予想を上回り、年間でのAdjusted EBITマージンを上方修正されたこともあって上昇し

「今後のGEヘルスケア株だが、今回決算では懸念材料である中国事業を踏まえて通年売上成長率見通しを引き下げたものの、カンファレンスコールではやや保守的な見方を経営陣がしている様にも見受けられるため、次回四半期決算でどのような結果が示されるのかに注目。たとえ経営陣の予想通りだったとしても、今回その影響を見通しに反映しているため次回決算までは堅調な株価推移が期待できそうな気がする。」

と書いていたのだが、今回の決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2024年第3四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

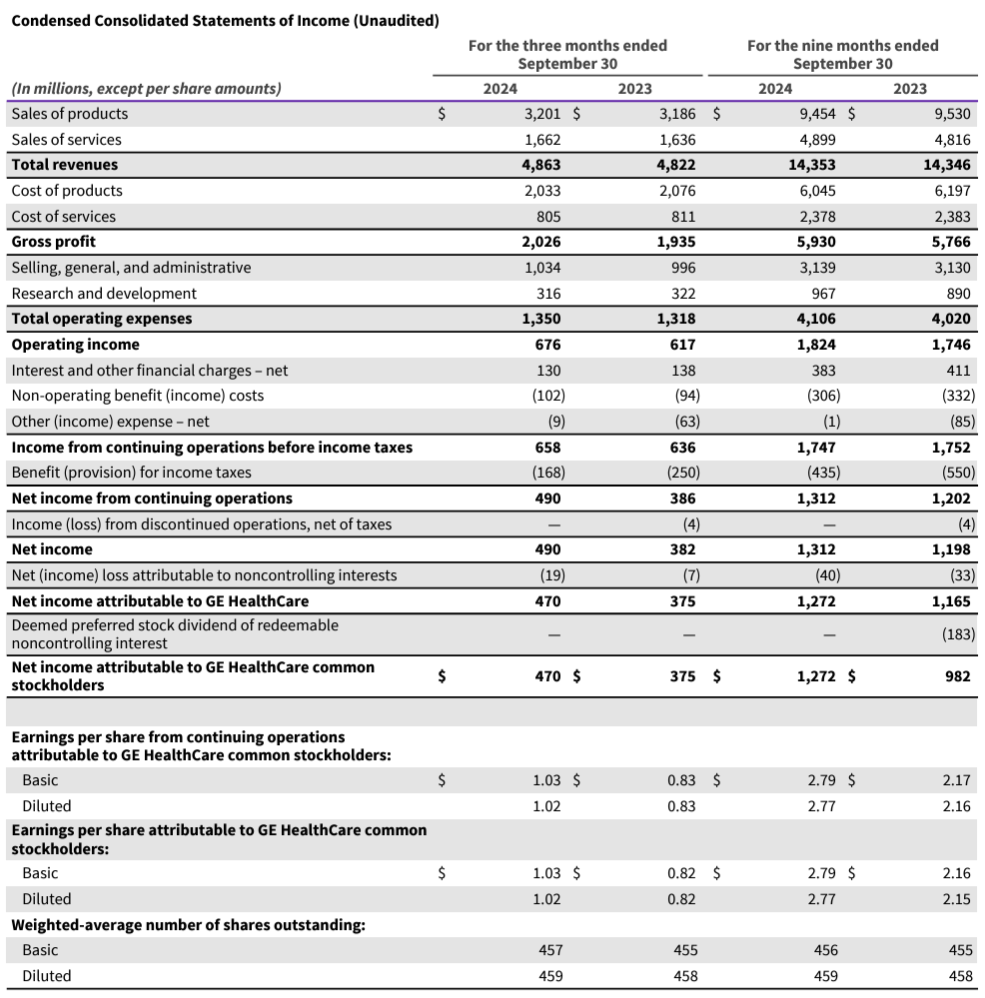

- 2024年第3四半期の総売上高(Total Revenues)は48億6300万ドル、前年同期は48億2200万ドルで前年同期比1%の増加

- 2024年第3四半期の希薄化一株あたり利益(Diluted EPS)は1.02ドル、前年同期は0.83ドルで前年同期比22.9%の増加

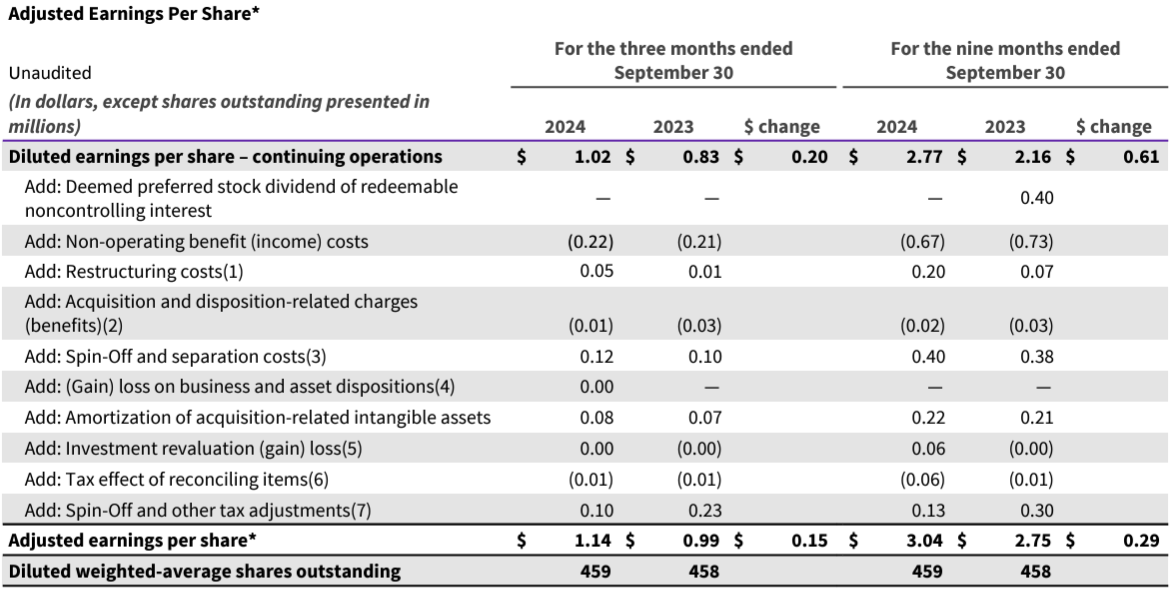

- 2024年第3四半期の調整後一株あたり利益(Adjusted EPS)は1.14ドル、前年同期は0.99ドルで前年同期比15.2%の増加

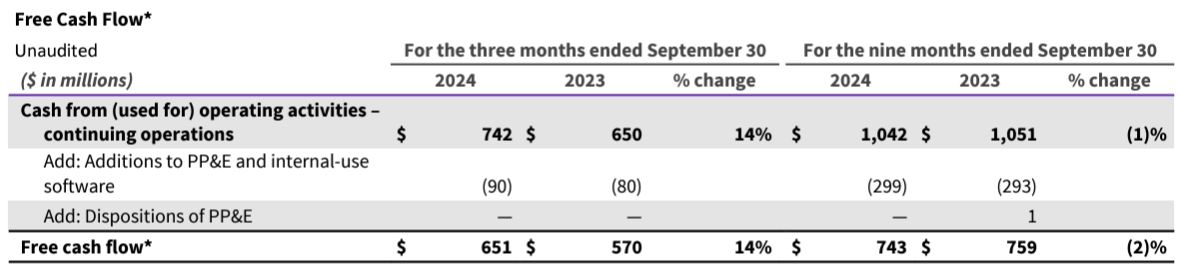

- 2024年第3四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は6億5100万ドル、前年同期は5億7000万ドルの流出で前年同期比14%の増加

2024年通期見通し

2024年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):1~2%の下限方向(前回は1~2%のみ)

- Adjusted EBITマージン:15.8~16.0%(前回の15.7~16.0%から下限を上方修正)

- Adjusted ETR(Effective Tax Rate):23~25%の下限方向(前回は23~25%のみ)

- Adjusted EPS:4.20~4.35ドル(前回と変わらず)

- Free cash flow:~18億ドル(前回と変わらず)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 第3四半期にFDA(米食品医薬品局)より以下の承認を取得

- Theranostics(セラノスティクス:therapyとdiagnosticsを融合した造語で、イメージングを利用して診断し治療の適格性や治療薬の投与量などを評価する手法) 治療中の放射線量測定を標準化および自動化し、患者の精密医療へのアクセスを向上させる新しいソフトウェアツール

- Flyrcado:冠動脈疾患が既知または疑われる患者に対する既存の手法とは異なる陽電子放出断層撮影心筋灌流イメージング注射剤

- 2024年第3四半期は、既存事業売上が1%、受注が6.5%増加(中国を除くと売上は5%増加)

- 第2四半期にマイナスだったフリーキャッシュフローは第2四半期決算で述べた様に第3四半期は回復し、通期見通し(~18億ドル)も達成できる見込み

- 通年の既存事業成長率が下限に近いのは中国市場の低迷が続いていることを反映

- 質疑応答

- 中国に関して

- 中国市場では景気刺激策の遅れにより課題が生じ、短期的な成長に影響

- 中国での通年の売上高は10%台後半の減少が見込まれる

- 中国の景気刺激策による恩恵は2025年上半期まで限定的だが、長期的な可能性については楽観的

- Flyrcadoに関して

- 価格設定はこれからだが、Flyrcadoは既存の代替品よりも優れた特異性と運用機能を備えているためプレミアム価格が正当化されるだろう

- FlyrcadoにはインフラとしてPETスキャナー(陽電子検出によって体内の代謝過程を断面X線として撮影する検査装置)が必要であり、PETスキャナーの導入には6~12ヶ月かかる

- 軌道に乗り次第年間5億ドル以上の売上を見込んでいる

- 中国に関して

市場予測との比較

- 2024年第3四半期の総売上高(Total Revenues)は48億6300万ドル、市場予想の48億6800万ドルをやや下回っている

- 2024年第3四半期の調整後一株あたり利益(Adjusted EPS)は1.14ドル、市場予想の1.05ドルを上回っている

まとめ

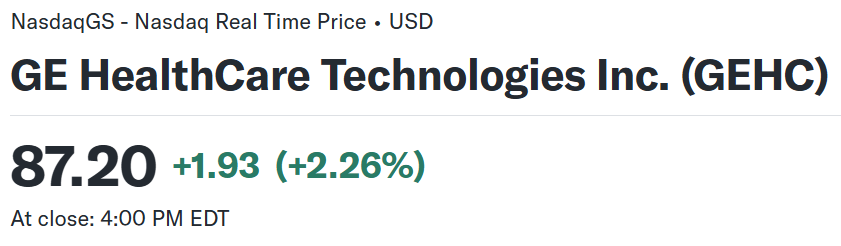

上記の様な決算を受けてGEヘルスケアの株価は

前日比2.26%の上昇。同日の米国市場が

いずれも下落しているのと比べるとGEヘルスケア株の上昇はまずまずと言える。中国市場の続く低迷(中国市場は昨年、売上高の14.2%を占めた)が悪影響を及ぼしているものの、その他地域は堅調で通期見通しを維持し、EPSは市場予想を上回ったことなどが評価されたのだろう。

決算後数日を含めた年初来のGEヘルスケア株の推移を市場(S&P 500)と比べてみると

2月の2023年第4四半期決算を受けて大きく上昇したものの長続きはせず、4月の2024年第1四半期決算では大きく下落して低調な株価推移。しかし7月からは上昇傾向となり前回2024年第2四半期決算も無難に乗り切ってその傾向は9月末までは続いていた。ところが10月からはまた下落傾向となり、今回決算でやや持ち直すという今一つ方向感がつかめない動きとなっている。

今後のGEヘルスケア株だが、年初来の株価推移を見ると今後も予想はしづらい動きとなる気がするが、中国の状況と新製品Flyrcadoに拠るところが大きくなるだろう。それらが上手くいけば今年中の株価上昇も見込めるが、現実的には2025年に期待といったところだろうか。もうしばらく事態が好転するのを待つことになりそうだ。