はじめに

2024年10月11日(金)から米国企業の四半期決算発表(主に7~9月)が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)が先陣を切って決算を発表している。

JPモルガンは前回2024年7月の2024年第2四半期決算では売上、EPS共に市場予想を上回ったものの、潜在的なテールリスクや地政学リスク、インフレについての警戒を示したことや総与信費用が増加したことで株価はやや下落(同日決算発表のあった米銀ウェルズ・ファーゴ(WFC)が6%超の下落となったことに引きずられた可能性もある)となった。その後株価は8月頭、9月頭に市場が大きく下落したのにもつられたため方向感に乏しい動きだった印象。

そんな状況の中JPモルガンの決算内容、そしてそれを受けての株価はどうなったのか。以下確認し整理しておく。

JPモルガン・チェース2024年第3四半期決算発表

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

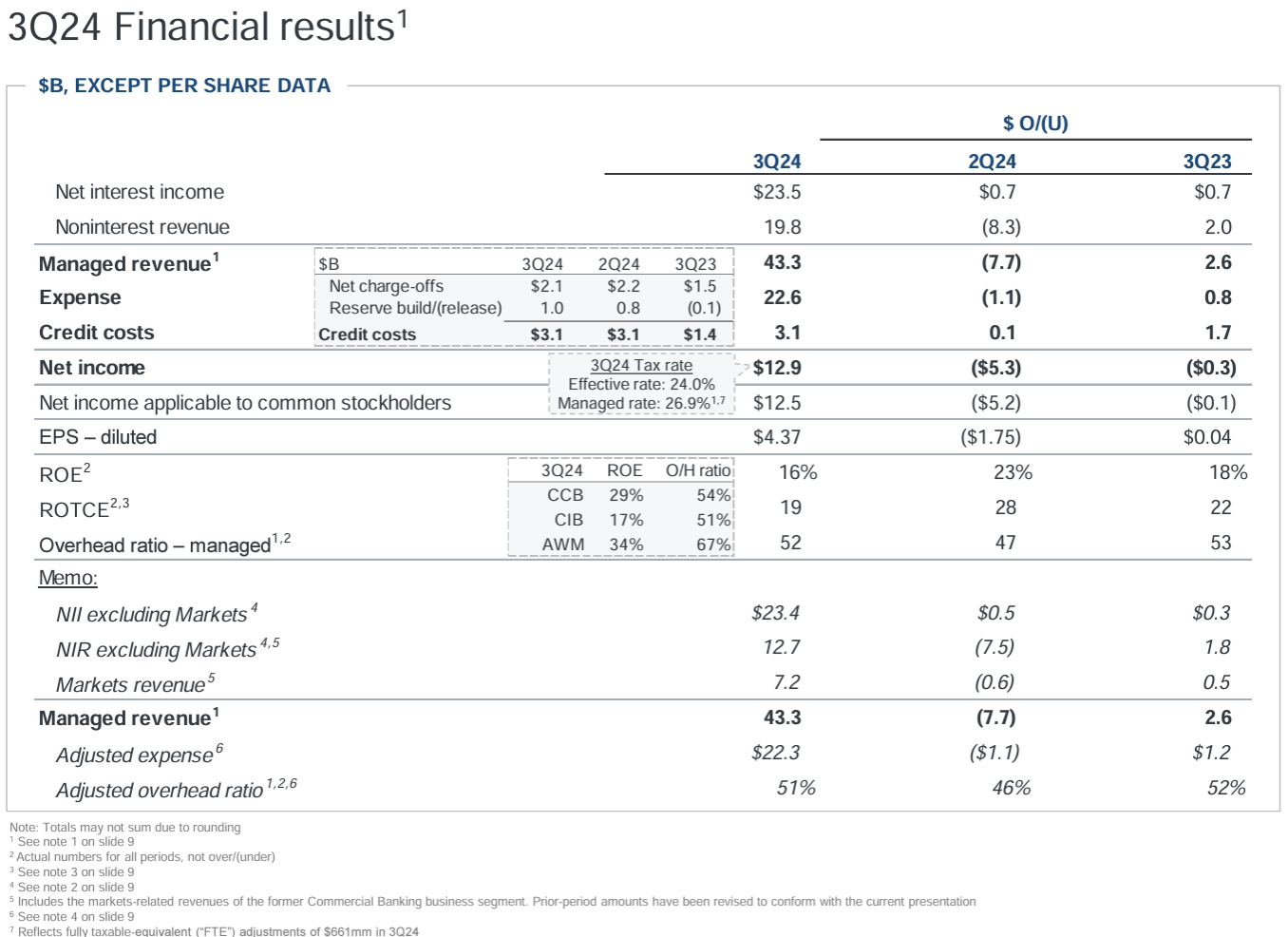

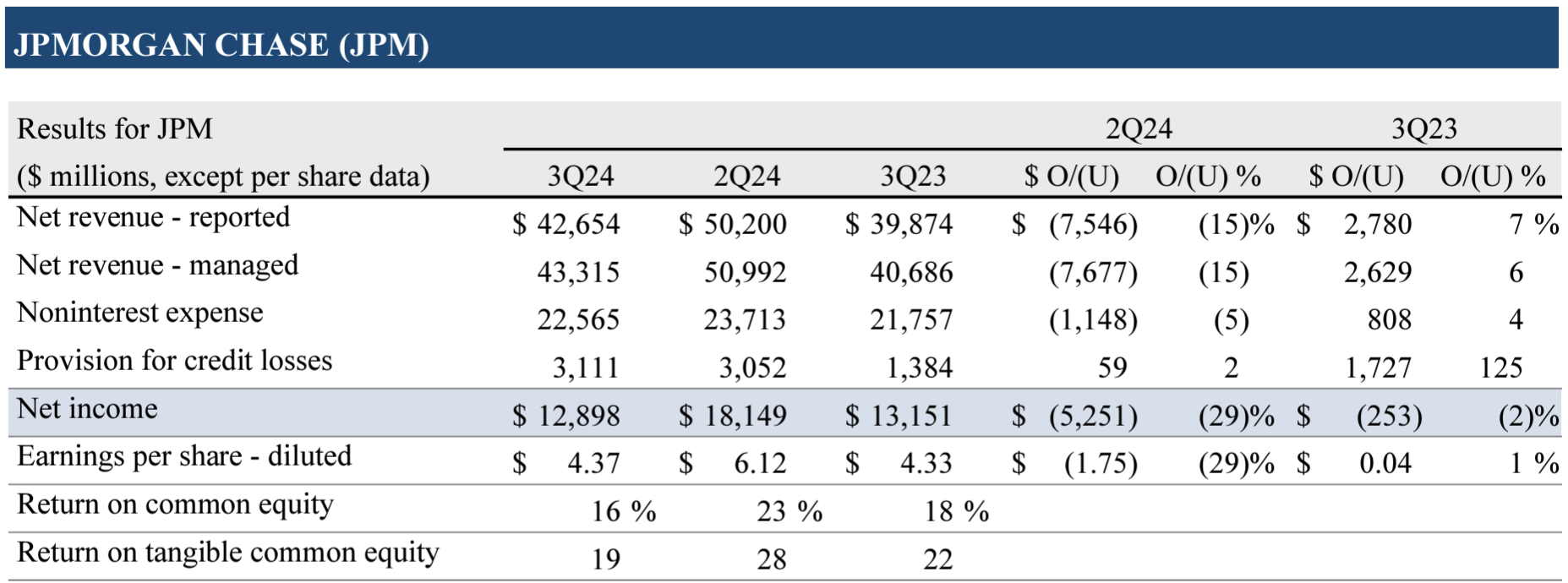

- 総収入(Managed Revenue)は433億1500万ドルで、前四半期比15%減、前年同期比6%増

- 報告ベースの総収入(Net revenue – reported)は426億5400万ドル、前四半期比15%減、前年同期比7%増

- 純利益(Net income)は128億9800万ドルで、前四半期比29%減、前年同期比2%減

- 希薄化後1株あたり純利益(EPS – diluted)は4.37ドルで前四半期比29%減、前年同期比1%増

純金利収入(Net Interest Income:NII)235億ドルで前四半期の229億ドルを上回っている。これは過去最高だった2023年第4四半期の242億ドルに次いで過去2番目の高収入。

一方で今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は10億ドルの積み増し、純償却額(Net charge-offs)21億ドルを含めた総与信費用は31億1100万ドルで前四半期とほぼ同じだが、前年同期の13億8000万ドルの倍以上となっている。

2024年通期見通し

2024年の通期見通しに関しては以下の通り。

- 2024年通年の企業全体の純金利収入(Net interest income):~925億ドル(前四半期は~910億ドル)

- 2024年通年のCIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~915億ドル(前四半期は~910億ドル)

- 調整後経費(Adjusted expense):~915億ドル(前四半期は~920億ドル)

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.4%(前四半期は~3.4%)

その他

その他カンファレンスコールを含め決算発表で気になった点には以下の様のものがある。

- 2024年第3四半期に64億ドル相当の自社株買いを実施

- 2024年第3四半期の平均預金残高は前年比7%増、前四半期比3%増

- 部門別の業績

- Consumer & Community Banking:純利益40億4600万ドル(前四半期比4%減、前年同期比31%減)

- Commercial & Investment Bank:純利益56億9100万ドル(前四半期比3%減、前年同期比13%増)

- Asset & Wealth Management:純利益13億5100万ドル(前四半期比7%増、前年同期比5%減)

- 決算発表資料中の最高経営責任者(CEO)Jamie Dimon氏コメント

- 我々はしばらくの間地政学的状況を注意深く監視してきたが、最近の出来事は状況が危険で悪化していることを示している

- インフレは鈍化し、米国経済は依然として堅調だが、大規模な財政赤字、インフラの必要性、貿易の再編、世界の再軍備など、いくつかの重要な問題が残っている

- 最善の結果を期待しているが、これらの出来事と蔓延する不確実性は我々がどのような環境にも備えなければならない理由を示している

- アナリストとのカンファレンスコール

- NII及び利回りに関する各種質疑応答が続いた後で最高経営責任者(CEO)Jamie Dimon氏

- 次回は数字をお伝えしましょう。この電話会議では来年のNIIがどうなるかを予想するのに時間を費やしたくない(I don’t want to spend all time in these calls like going through what they’re guessing what NII is going to be next year)。NIIはすべての条件が同じであれば同じ数字にあるが、すべての条件が同じになることはない。また利回り曲線だが、景気後退が起きた場合の利回り曲線の影響は成長が続く場合とはまったく異なる

- (資本を使ってのビジネス強化について最高経営責任者(CEO)Jamie Dimon氏)

- 少し辛抱している。少し辛抱して待つと物事はうまくいく(So we’re a little patient. We’re going to be a little patient and wait, and it will be fine)

- 最後にもう一つ。現金は不安定な世界では時として非常に貴重な資産である。友人のウォーレン・バフェットが今まさに現金を蓄えているのをご存知だろう。我々がこの世界でどのように舵取りをし、長期的に会社を成長させようとしているかについて人々はもう少しよく考えるべき

- (新しいバーゼルIIIについて最高財務責任者(CFO)Jeremy Barnum氏)

- 当初提案されたものに比べて資本要件は下がっているが、当時の資本要件が必要以上に高すぎたためで、それが進歩であるかのように言う罠に陥らないように少し注意する必要がある

- この件に関しては詳細が非常に重要であり、実際の詳細が明らかになるのを待っている

- NII及び利回りに関する各種質疑応答が続いた後で最高経営責任者(CEO)Jamie Dimon氏

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の報告ベースの総収入(Net revenue – reported)は426億5400万ドル、市場予想の410億6000万ドルを上回っている

- 2024年第3四半期の希薄化後1株あたり純利益(EPS)は4.37ドル、市場予想の4.01ドルを上回っている

- 2024年通年のCIBマーケット事業を除く企業全体の純金利収入は~915億ドル、市場予想の910億5000万ドルを上回っている

となっている。

まとめ

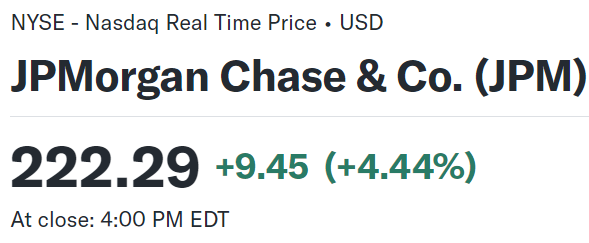

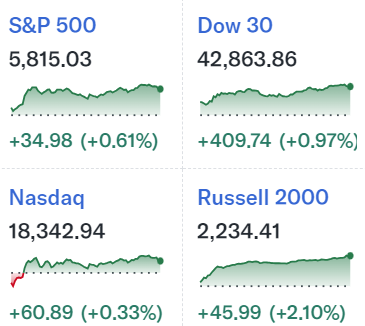

上記の様な決算結果を受けてJPモルガンの株価は

前日比4.44%の上昇。同日の米国市場も

いずれも前日比プラスで終えているがJPモルガンの上昇幅はかなり大きくなっている(NASDAQ、S&P 500がダウに比べて上昇が抑え目なのは比重の大きいテスラ(TSLA)が8.78%下落しているため)。

売上、EPSともに市場予想を上回り、先月の講演で最高執行責任者(COO)のDaniel Pinto氏がNIIの2025年見通しに対して楽観的過ぎるとしていたのに今四半期も好調であり通年NII見通しをまた引き上げたことなどが好感されたのだろう。

ちなみにJPモルガンと同じく決算発表のあった米銀株ウェルズ・ファーゴ(WFC)も好決算だったことにつられて決算発表が10月15日であるシティグループ(C)、バンク・オブ・アメリカ(BAC)も市場を上回る上昇となっている。

年初来のJPモルガン株の推移を市場(S&P 500)と比べてみると

下落局面では市場よりも下げ幅が大きいもののほぼ市場を上回るパフォーマンスが続いており、第2四半期決算以降は上下動が激しかったものの今回決算を受けての上昇で約9%市場を上回るパフォーマンスとなっている(決算前は約4.5%)。

今後のこのまま底堅い株価推移を続けて欲しいところだが、総与信費用の多さ、いずれ減少局面となるNII(純金利収入)、決算で触れられた各種リスクなど不安要素が全くないわけではない。それでも他の米銀株に比べれば安定しており、今後も堅調な株価推移が期待出来そうである。何度か思ったがシティの保有株数を減らしもう少しJPモルガンの保有株数を多くしておくべきだったかなあ。