はじめに

2024年8月1日(木)には自分の所有しているケラノバ(K)の2024年第2四半期決算発表があった。

前四半期決算時は約7.5%の大幅上昇となったが

「今後のケラノバ株だが、前回決算で本格的な回復が下半期と目されていたのが今回決算でその時期が早まりそうなこともあり、しばらくは安定した株価推移が続きそうな気がする。第2四半期決算は第1四半期ほどではないとしているので、何とか次回第2四半期決算で市場の想定通りの結果を残して下半期につなげて欲しいものだ。」

と書いていたのだが今回の決算はどうなったのか。以下ケラノバの決算内容及び株価について確認・整理しておく。

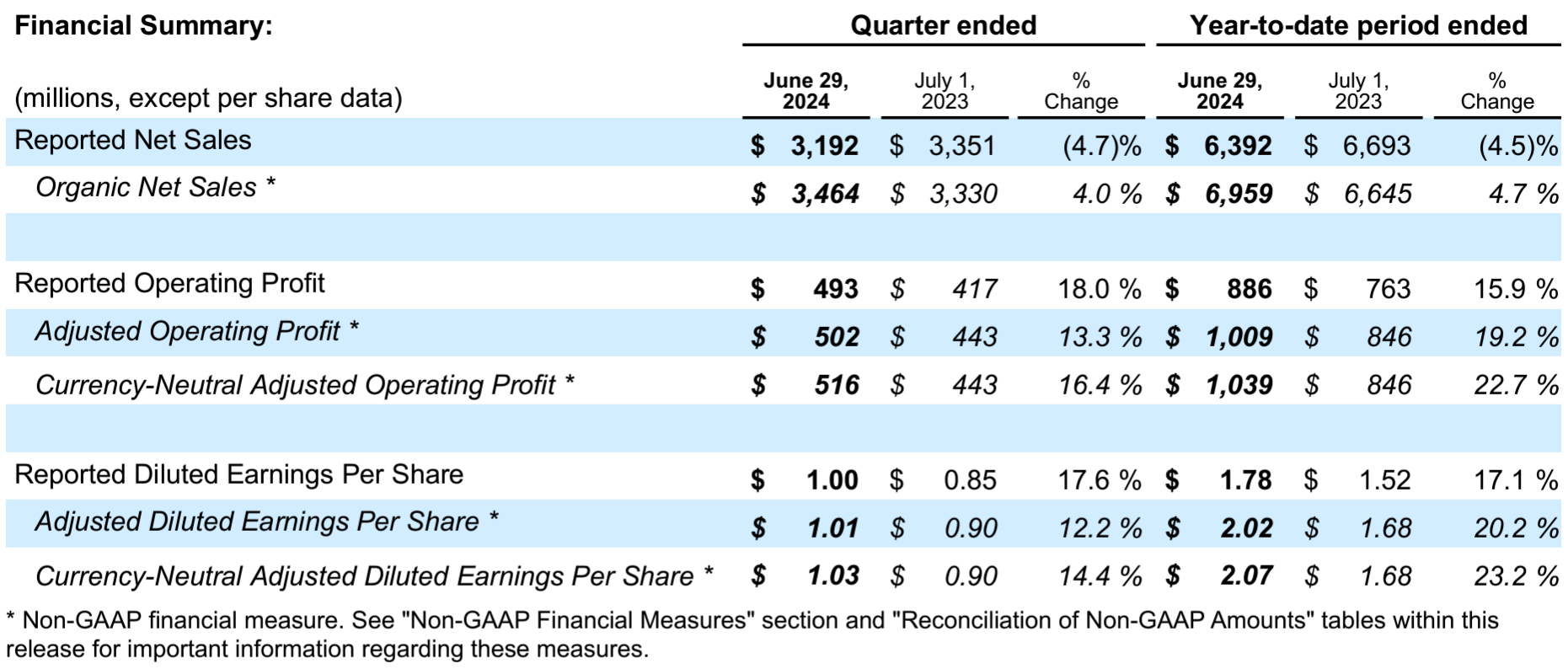

ケラノバ2024年第2四半期決算概要

以下の情報はケラノバの企業サイトより引用・抜粋。

- 2024年第2四半期の総売上高(Reported Net Sales)は31億9200万ドル、前年同期は33億5100万ドルで前年同期比4.7%減少

- 2024年第2四半期の一時項目を除く調整後1株あたり利益(Adjusted Diluted EPS)は1.01ドル(恒常為替ベースでは1.03ドル)、前年同期は0.90ドルで前年同期比12.2%増加(恒常為替ベースでも0.90ドルで14.4%増加)

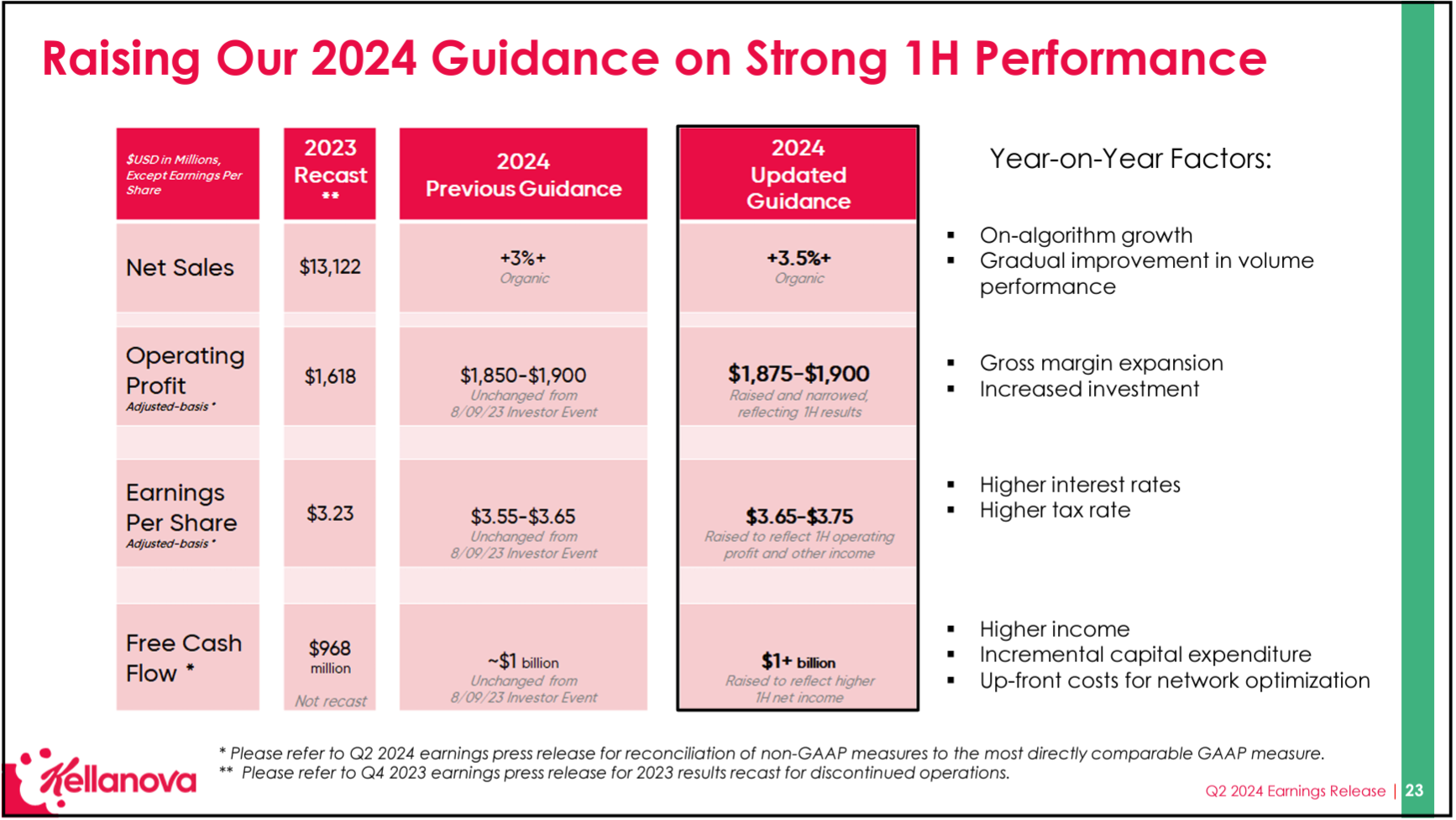

2024年通期見通し

2024年通期見通しは以下の通り。

- Net Sales(売上):既存事業ベースで2023年比+3.5%超(前回の既存事業ベースで2023年比+3%超から上方修正)

- Operating Profit(営業利益、調整後ベース):18億7500万~19億ドル(前回の18億5000万~19億ドルから下限を上方修正)

- Earnings Per Share(EPS、調整後ベース):3.65~3.75ドル(前回の3.55~3.65ドルから上方修正)

- Free Cash Flow:~10億ドル超(前回の~10億ドルから上方修正)

ただし上記には以下の事業/ポートフォリオ再編、ネットワーク最適化、所得税の影響は含まれていない。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第1四半期中に製品価格は8%上昇、出荷量は4%減少

- 昨年秋のスピンオフ後、当社のポートフォリオが成長志向と収益性を高めていることを明確に示す好調な四半期業績を改めて報告できることを嬉しく思う

- 欧州とその他のEMEA地域では販売量の減少が緩やかになった

- 北米とラテンアメリカでは販売量の増加に転じた

- Kellanovaとしての今年上半期の累計売上総利益率と営業利益率はパンデミック前及びスピンオフ前の同時期と比べて大幅に高くなっている

- 2026年の目標である営業利益率15%に向けて順調に進んでいる

- 上半期の予想を上回る業績、下半期の見通しも順調なことから通年のガイダンスを引き上げた

- 上半期のフリーキャッシュフローは昨年を上回っているが、その一部は退職後基金からの計画的な分配タイミングに関係しており年内に相殺される予定。ただし、それを除けば引き続きキャッシュフローは創出されている

- 負債レバレッジは純負債対過去1年間のEBITDA比率目標である3倍を大きく下回っている

- ヨーロッパの今後に関する質問

- ヨーロッパは厳しい環境にある。これまでも今年も厳しい状況である

- しかし我々はヨーロッパで成長を続ける自信があり、それは今年後半に実現する

- 他の企業と少し違う点だとは思うが、我々はヨーロッパで7年間の成長を実現しており、今年もその成長は続くだろう

- 下半期の粗利益率成長に関して

- 第1四半期の粗利益率改善の大きな要因であった(サプライチェーンの)ボトルネックと不足は確実に過去のものになったため、下半期の粗利益率成長は緩やかになるだろう

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の総売上高(Reported Net Sales)は31億9200万ドル、市場予想の31億5000万ドルを上回っている

- 2024年第2四半期の一時項目を除く1株あたり利益(Adjusted Diluted EPS)は1.01ドル、市場予想の0.90ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてのケラノバの株価は

前日比6.71の上昇。同日の米国市場が

米供給管理協会(ISM)が発表した7月の製造業景気指数が8ヶ月ぶりの低水準となり、拡大・縮小の分岐点となる50も4ヶ月連続で下回ったことなどを受けて大きく下落した中で、ケラノバ株の上昇は際立っている。

他の競合企業は市場予想に届かない売上が多かったが、ケラノバは売上、EPSともに市場予想を上回り、利益率の向上実現、通期見通しの引き上げたことが評価されたのだろう。また不調な欧州でも下半期での改善を見込んでいる。

決算後数日を含めた年初来のケラノバ株の推移を市場(S&P 500)と比べてみると

第1四半期の結果を受けて上昇したものの、その後は冒頭の第1四半期決算時の期待や市場とは裏腹に下落傾向が続いた。しかし7月半ばから市場が下落に転じたころからやや持ち直して今回決算でも大きく上昇していた。

そしてその後週が明けて8月5日には約20%の株価上昇。これは決算を受けての事ではなく以下のロイター報道が原因。

米マースがケラノバの買収を検討

以下はロイターの報道より引用・抜粋。

- 同族企業の米マースが同業ケラノバの買収を検討していると事情に詳しい複数の関係者が明らかにした

- マースがケラノバを買収すれば、パッケージフード業界で最大級の案件となる

- ケラノバの債務を含めた企業価値は約270億ドルと評価されており、この買収計画は菓子業界の再編を認めるかどうかを巡る(独占禁止法)当局の意向を試すことになる

- 関係者は、ケラノバがマースからの買収提案を受け入れる確証はないと話し、別の企業が買い手としてケラノバに接触することもあり得る上、どの企業も合意に到達できない可能性もあるとした

- 両社ともコメントはせず

マースは非公開企業で、スナックではスニッカーズ、M&M’Sなどのチョコレート製品があり、ペットフーズ(ぺディグリー、カルカンなど)製品も扱っている。

今後のケラノバ株だが、まずは今回決算後の買収報道がどう落ち着くかに要注目。そして買収が合意に達しなかった場合は、もちろん買収報道前の株価水準まで戻るだろうが、今回の決算内容からすると堅調な株価推移が期待できそうな気がする。しばらくはケラノバの状況には特に注意しておきたい。