はじめに

2024年7月31日(水)には自分の所有銘柄であるGEヘルスケア・テクノロジーズ(GEHC)の2024年第2四半期決算発表があった。

前回2024年第1四半期決算では中国事業の減速から14%超下落し、

「今後のGEヘルスケアだが、決算以外で業績情報をこまめに出す企業ではないので、中国の状況がある程度はっきり示される次回第2四半期決算までは市場なりの株価推移が続くような気がする。そして改善が始まるのは下半期としているので、第2四半期決算結果にはあまり期待できそうにない。何とか第2四半期決算で改善の兆しが明確になってくれるといいのだが。」

と書いていたのだが、今回の決算とそれを受けての株価はどうだったのか。以下内容を確認し、整理しておく。

GEヘルスケア・テクノロジーズ2024年第2四半期決算概要

以下の内容は、GEヘルスケア・テクノロジーズの企業サイトより引用・抜粋。

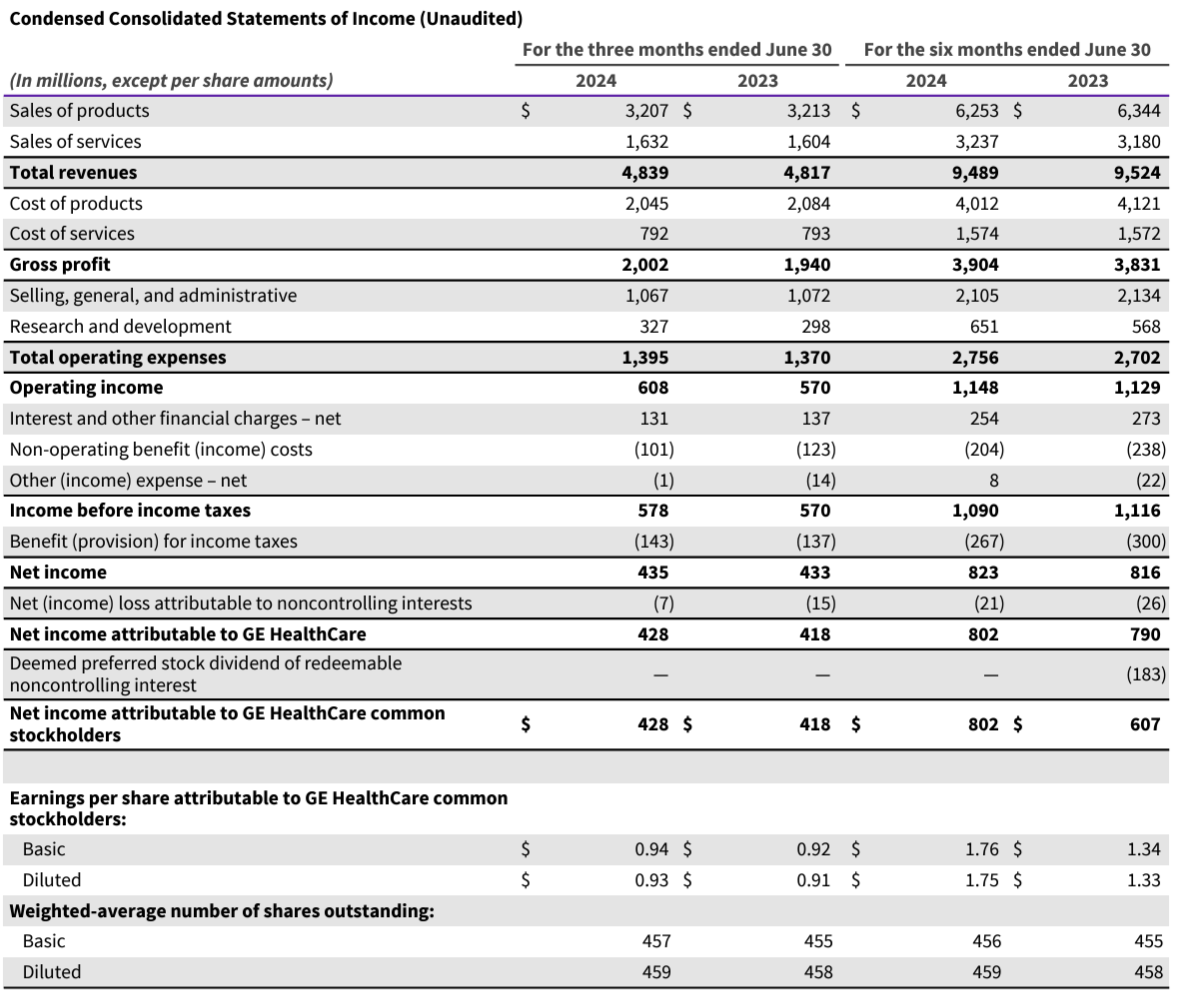

- 2024年第2四半期の総売上高(Total Revenues)は48億3900万ドル、前年同期は48億1700万ドルで前年同期とほぼ変わらず

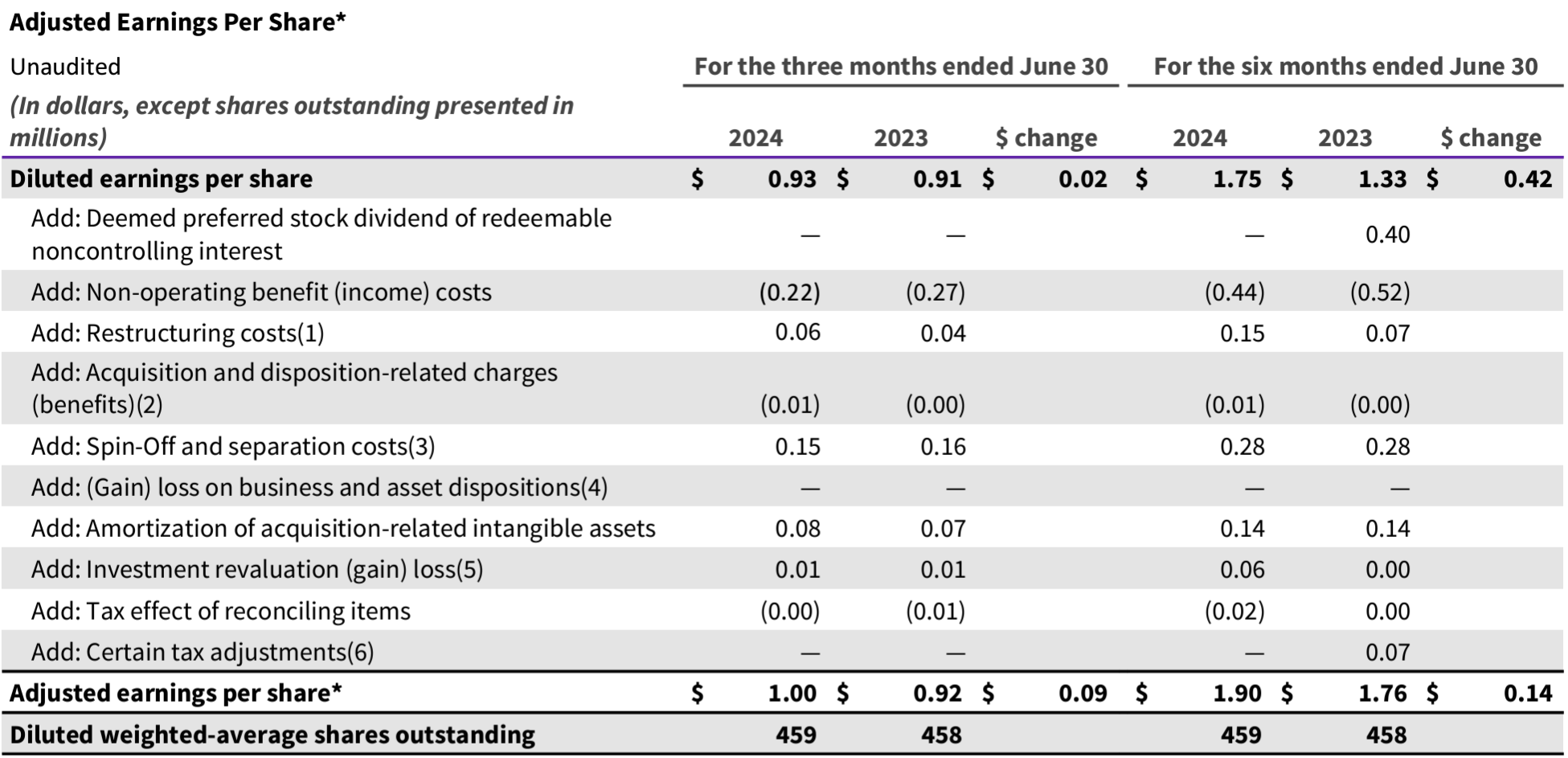

- 2024年第2四半期の希薄化一株あたり利益(Diluted EPS)は0.93ドル、前年同期は0.91ドルで前年同期比2.2%の増加

- 2024年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.00ドル、前年同期は0.92ドルで前年同期比8.7%の増加

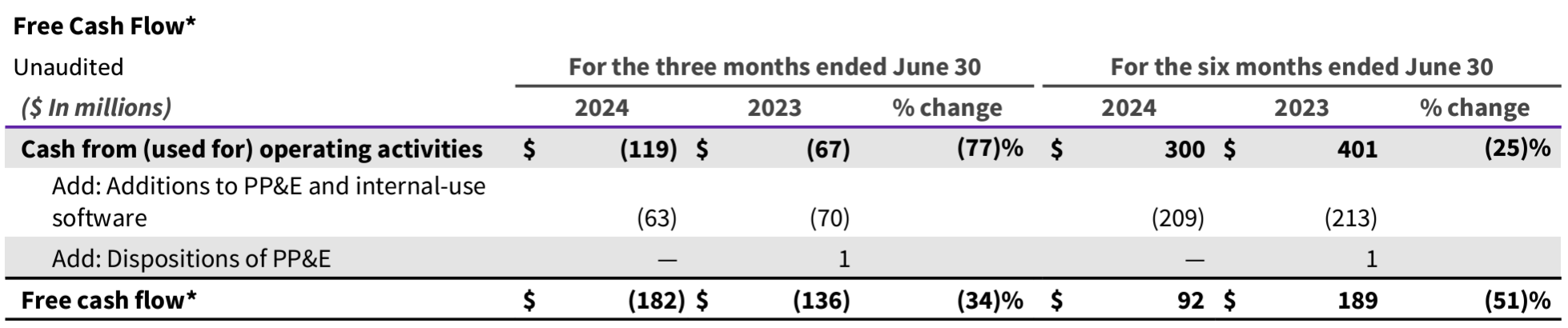

- 2024年第2四半期のフリーキャッシュフロー(純現金収支・Free Cash Flow)は1億8200万ドルの流出、前年同期は1億3600万ドルの流出で前年同期比34%の悪化

2024年通期見通し

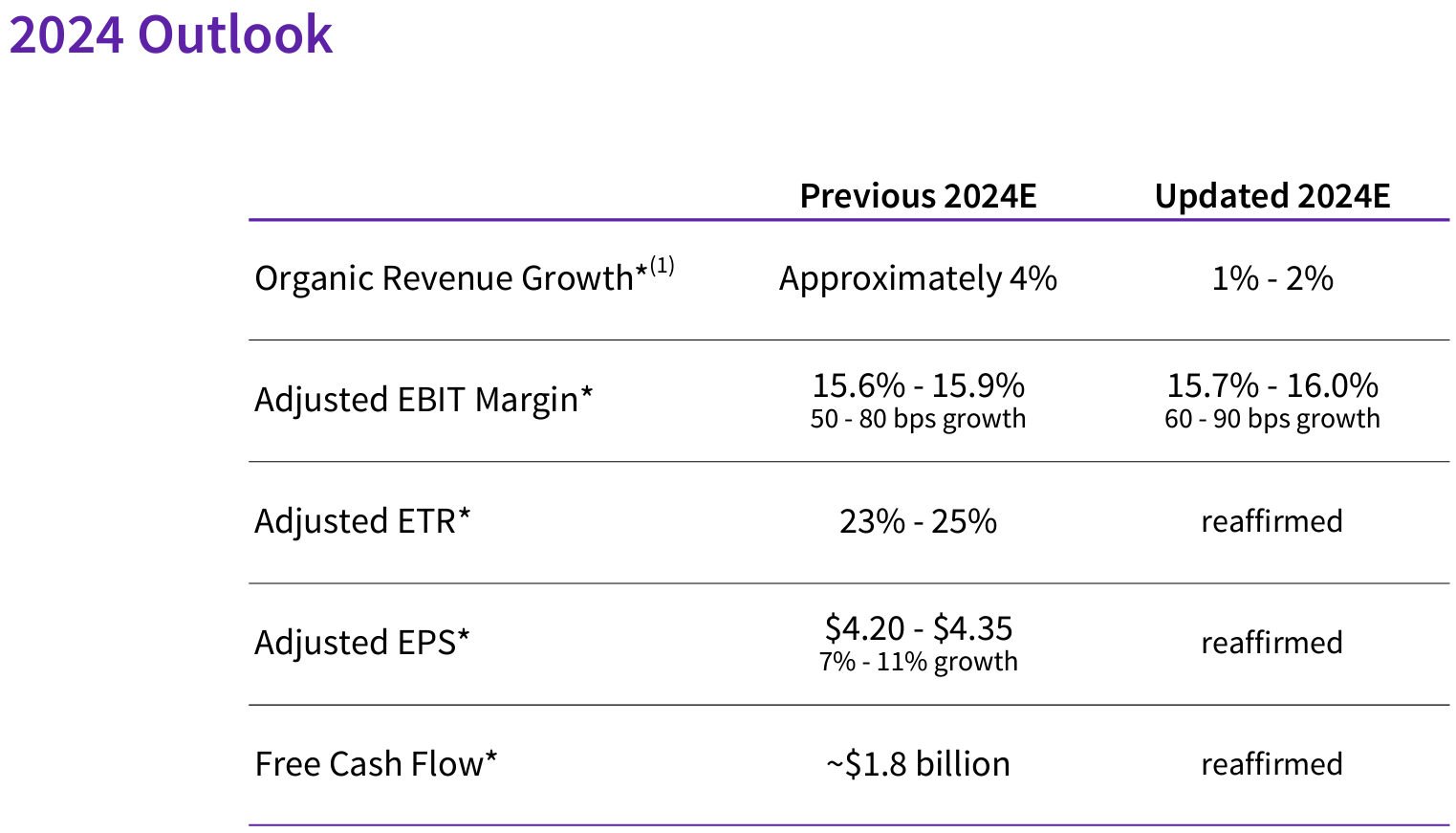

2024年の通期見通しは以下の通り。

- 既存事業成長率(Organic Growth):1~2%(前回の約4%から下方修正)

- Adjusted EBITマージン:15.7~16.0%(前回の15.6~15.9%から上方修正)

- Adjusted ETR(Effective Tax Rate):23~25%(前回と変わらず)

- Adjusted EPS:4.20~4.35ドル(前回と変わらず)

- Free cash flow:~18億ドル(前回と変わらず)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第2四半期は全セグメントが貢献し、既存事業売上が1%、受注が3%増加。また、中国市場での逆風にもかかわらず利益率も拡大した(中国を除くと売上は4%、受注は6%増加)

- 中国の業績に関しては、厳しい比較に直面しているため上半期の売上がマイナスになるのは以前にお伝えした通り

- 下半期も中国での売上が前年比で引き続き減少すると予想しており、年間を通じて中国での成長はマイナスになると見込んでいるため、通年の既存売上成長見通しを引き下げた

- 一方でこの売上減少にもかかわらず、年間EPSガイダンスを維持していることに留意してもらいたい

- 下半期の売上成長の減少には失望しているが、これは一時的な課題であり年内には中国市場の受注が回復すると見込んでいる

- 2023年末から2024年上半期にプロセスと製品の改善を特定したことで、現在これらのメリットが損益計算書に反映され、顧客満足度も向上し、最終的には製品とサービスの受注率の向上につながっている

- 第2四半期のフリーキャッシュフローは1億8200万ドルの流出だったが、昨年と同様サプライヤーへの報酬や支払利息が原因であり、上半期に比べて下半期に大幅に増加すると予想されるため通年では引き続き強力なキャッシュ生成を期待している

- 生産性と最適化の取り組みの継続的な勢いから、上述したような悪材料にもかかわらずAdjusted EBITマージンの見通しを上方修正した

- 第3四半期の前年比既存事業売上成長率は約1%、Adjusted EBIT マージン成長率は第2四半期とほぼ同程度になる見込み

- 第4四半期の前年比既存事業売上成長率及びAdjusted EBIT マージン成長率は今年最高になる見込み

- 中国の景気刺激策に関する質問

- 景気刺激策の展開とその計画の詳細は、我々が予想していたよりも、また多くの人々が予想していたよりも長くかかっている

- 展開に時間がかかってる主な理由は、31の州と中央政府が協力して取り組んでいるためで、成長を促進し始めるのは24年後半までかかると考えている

- 中国の現状を踏まえて売上成長率ガイダンスを下方修正した

- 我々は景気刺激策の実施時期を予測したりするつもりはないが明らかに今年は厳しい状況であり、昨年は当社の事業の約14%を占めていたが今年はそれよりはるかに少なく11%から12%の範囲に留まるだろう

- (同業の)シーメンスとフィリップスの両社が下半期の中国における売上がそれほど減少するとは予想していない点に関する質問

- 中国での当社の事業は主に超音波画像診断装置であり、他社と必ずしも一致している訳ではない

- 注文は増えるだろうと予想はしているが、販売から売上が立つには時間が足りないと考えている。我々は間違っているかもしれないが、推測するビジネスをしているわけではないので、中国での売上増見込みをガイダンスから削除した

市場予測との比較

- 2024年第2四半期の総売上高(Total Revenues)は48億3900万ドル、市場予想の48億7000万ドルを下回っている

- 2024年第2四半期の調整後一株あたり利益(Adjusted EPS)は1.00ドル、市場予想の0.98ドルを上回っている

まとめ

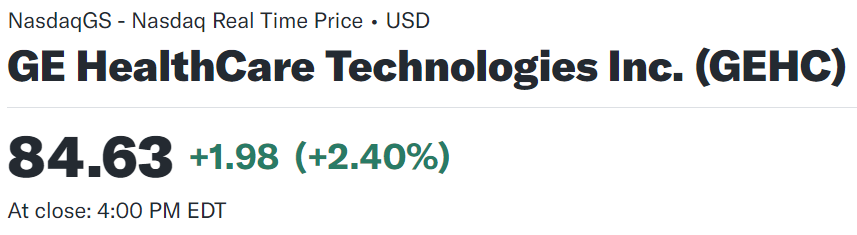

上記の様な決算を受けてGEヘルスケアの株価は

前日比2.40%の上昇。同日の米国市場が

米半導体大手のアドバンスト・マイクロ・デバイセズ(AMD)が決算で今年通期の人工知能(AI)向け半導体の売上高見通しを上方修正したことを受けて、大型ハイテク銘柄が上昇したためS&P 500、NASDAQ総合が大きく上昇し、ダウ工業平均も前日比プラスで終えているがGEヘルスケアの上昇はNASDAQ総合とも遜色ないレベル。ちなみに同日FOMC会合もあったのだが、こちらによる変動は少なかった模様。

中国の影響により売上は市場予想に届かず、通年売上成長率も引き下げたが、その他は堅調でありEPSが市場予想を上回り、年間でのAdjusted EBITマージンを上方修正、それらを支えたプロセス/品質改善の効果が評価されたのだろう。

決算後数日を含めた年初来のGEヘルスケア株の動きを市場(S&P 500)と比べてみると

第1四半期決算を受けて急落した後は、市場の上昇に対して方向感の定まらない動き。そして決算後の8月からは市場の大幅下落ではないもののGEヘルスケアも下落とやはり方向感が定まっていない。

今後のGEヘルスケア株だが、今回決算では懸念材料である中国事業を踏まえて通年売上成長率見通しを引き下げたものの、カンファレンスコールではやや保守的な見方を経営陣がしている様にも見受けられるため、次回四半期決算でどのような結果が示されるのかに注目。たとえ経営陣の予想通りだったとしても、今回その影響を見通しに反映しているため次回決算までは堅調な株価推移が期待できそうな気がする。ただし、市場が大崩れしなければ、だが・・・。