はじめに

米現地時間2024年1月30日(火)、31日(水)には2024年最初となるFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2023年12月のFOMC会合では3回連続で政策金利が据え置きとなり、四半期に一度の経済予測要旨では来年の利下げがほぼ確実、そしてパウエル議長の会見でも今後の利上げを排除はしなかったがその可能性はかなり低いとしたことから株式市場は上昇し、10年債利回りは低下、ドル円為替はドル安となった。

しかしその後の経済指標では2024年1月発表の米消費者物価指数(CPI)の様に、インフレ圧力が根強い結果が示されることもあり、利下げがいつ始まるかについては色々な見方がされていた。

そんな状況の中で行われた今回のFOMCによる政策金利結果及びパウエル議長の会見はどうだったのか、そして市場はどう反応したのかを以下に確認し整理しておく。

2024年1月30日、31日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

【最近の経済】

基本的に

- 雇用の増加は堅調で失業率も低い水準が続いている

- インフレは過去1年間で緩和したが依然として高止まりしている

- 経済の見通しは不透明であり、委員会は引き続きインフレリスクに細心の注意を払っている

という点は変わらず。

前回からの主な変更点:

- 最近の指標は、経済活動が堅実なペースで拡大していることを示唆している

⇒前回は「最近の指標は、経済活動の成長が第3四半期の好調なペースから鈍化していることを示唆している」 - 委員会は、雇用とインフレの目標達成に対するリスクのバランスが改善されつつあると判断している

⇒前回は「家計や企業の金融・信用状況の逼迫は、経済活動、雇用、インフレに重しとなる可能性が高い」

【今後の政策金利決定に関して】

- 長期にわたって最大限の雇用と2%のインフレを達成することを目指し、その目標実現を支えるため、委員会はフェデラルファンド金利の目標誘導レンジを5.25~5.50%に据え置くことを決定した

前回からの主な変更点:

- 委員会は、インフレ率が2%に向けて持続的に推移しているという確信がさらに高まるまでは目標レンジを引き下げるのは適切ではないと考えている

⇒前回は「徐々にインフレ率を2%に戻すために適切とみられるあらゆる追加的な金融政策の引き締めの程度を決めるに当たり、委員会は金融政策の段階的な引き締めが金融/経済活動及びインフレに影響を与える時間の遅れを考慮する」

政策金利の据え置きは4会合連続。しかし今回は「確信がさらに高まるまでは目標レンジを引き下げるのは適切ではない(does not expect it will be appropriate to reduce the target range until it has gained greater confidence~)」と、前回の「引き締めの程度を決めるに当たり~を考慮する」というトーンから変わっている。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 政策金利は今回の引き締めサイクルにおけるピークにある可能性が高く、経済がおおむね予想通りに展開した場合は景気抑制的な政策を元に戻すことが適切になる公算が大きいと考えている

- 今回の会合では利下げの提案はなく、利下げは積極的に検討されなかった

- FOMCのほぼ全員が利下げが適切であると信じているが、利下げが可能な段階に到達するには、インフレが持続的に低下しているとの一段の確認が必要

- 3月を利下げ開始の時期と特定するような確信のレベルに委員会が同月会合までに達しそうだとは私は考えていないことを言っておきたいが、まだそれは分からない

- (3月利下げは)最も可能性の高いケース、ないし基本シナリオと呼ばれるものでは恐らくないだろう

- (毎月最大950億ドルでの縮小を続ける)バランスシート縮小はこれまでのところ非常にうまくいっており、次回3月の会合でバランスシートの問題に関する踏み込んだ議論を開始する予定

- インフレ率が再び上昇に向かえば、利下げはもっとペースを遅らせるか時期を遅らせるか、あるいはその両方になるだろうが、成長率が強すぎてインフレ率が再び上昇に転じる可能性はそれほど心配していない

FOMC会合結果及びパウエル議長の発言を受けての市場

米国主要3株式市場

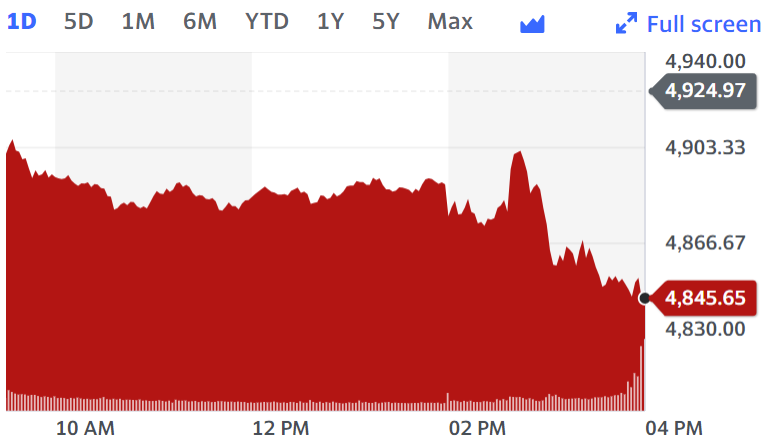

更に細かくS&P 500の日中の動きを見てみると

前日の株式取引時間外後に発表されたアルファベット(GOOGL)の決算が影響して前日から下落して始まりその後は概ね横ばい。14時のFOMC声明では今後の金利政策が明確に伺えなかった事からやや下がったもののその幅は限定的。そして14時半からパウエル議長の会見が始まり「政策金利は今回の引き締めサイクルにおけるピークにある可能性が高く、経済がおおむね予想通りに展開した場合は景気抑制的な政策を元に戻すことが適切になる公算が大きいと考えている」としたことで早期利下げ期待が高まっていったんやや上昇したものの、会見が進むにつれて「(3月利下げは)最も可能性の高いケース、ないし基本シナリオと呼ばれるものでは恐らくないだろう」と発言したことで早期利下げ観測が後退してからは下落となり、最終的には前日比で1.61%の下落で取引を終えている。

米国債長期金利(10年債)

米国債長期金利(10年債)の利回りの日中変化は以下の通り。

取引開始(8時20分、株式市場は9時半)早々に大きく利回りが低下しているが、これは同日取引前に発表されたADP雇用統計や雇用コスト指数が市場予想を下回る小幅な伸びとなり早期の政策金利利下げが見込まれたため。その後少し時間をおいて更に一段と国債利回りが低下したのはADP雇用統計や雇用コスト指数に続いて発表された米1月シカゴ購買部協会景気指数(PMI)も市場予想を下回ったため。

その後14時のFOMC声明ではやや利回りが上昇したものの、債券市場がパウエル議長の会見途中の15時で終了することもあり、最終的には前日比で利回り低下で取引を終えている。

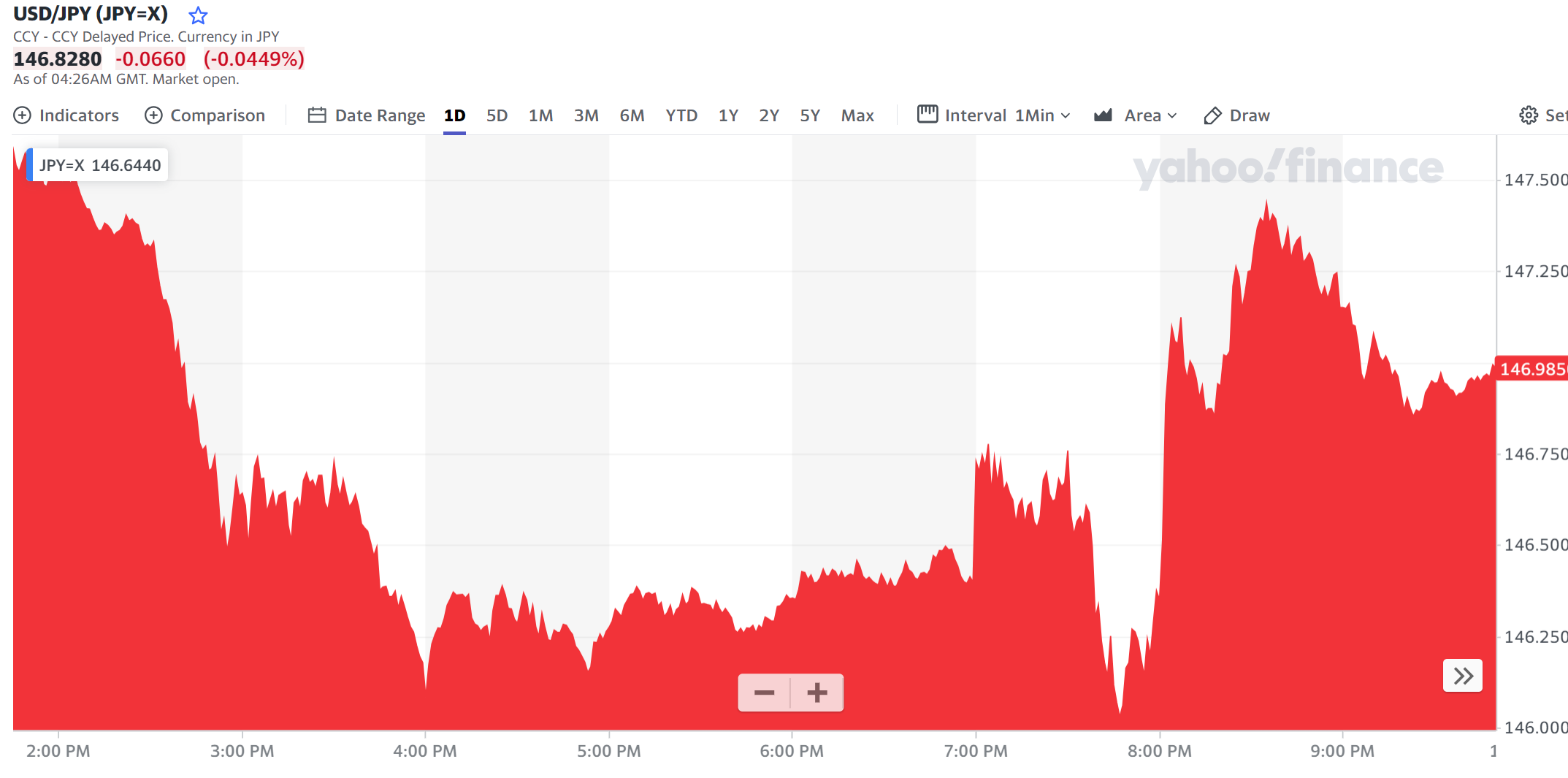

ドル円為替

ドル円為替の日中変化は以下の通り。

10年債と同様にADP雇用統計や雇用コスト指数、そして米1月シカゴ購買部協会景気指数(PMI)を受けて早期の政策金利利下げが見込まれたことにより、日米金利差縮小が意識されてドル安が進行。

FOMC声明が出た米国東部標準時間14:00は上記チャートのGMT(英国標準時)では19:00にはややドル高となったものの、パウエル議長の会見最初で再びドル安となり、会見が進むにつれて政策金利利下げが遅れるとの見込みが強まったためドルが持ち直している。

まとめ

FOMCの前に発表のあった各種経済指標により早期の利下げ観測が強まったのだが、実際のFOMC結果、特にパウエル議長の会見で次回3月の利下げ観測が大きく後退したことで各市場は結果的に米国株下落、国債利回り低下、ドル上昇となっている。

結果発表やパウエル議長の会見などそれぞれの局面で各市場が敏感に反応していることから、今後も各種経済指標やFRB当局者の発言によって市場が神経質な動きをするでのはないかと思われる。ただロイター報道によると3月の利下げ確率が今回のFOMC前は58%(FOMC後は38%、ひと月前は89%)と特に先行きが不透明だったことが敏感に反応した一因かもしれない。

いずれにせよ短期的な変動には覚悟しておき、長期的にFRBが上手くインフレに対処して自分のポートフォリオ及びドル円為替に大きな悪影響を及ぼさないようにしてもらいたいものだ。