完全リタイア/配当金生活開始からの期間

2020年11月(2020年10月末退職)から数えて2年5ヶ月目(29ヶ月目)。

2023年3月のキャッシュフロー予実管理

ベースとなる最新のキャッシュフロー(2021年6月版)はこちら。

2023年3月の想定キャッシュフローと実際

2023年2月末時点までの実際のキャッシュフロー実績を反映した2023年3月の想定キャッシュフローと実際のキャッシュフローは以下の通り。

生活費(固定費を除いた出費)はクレジットカードの〆が23日、翌月10日引落しのため主に前月分の生活費が反映されている。

キャッシュフロー項目の値等についてはこちら。

配当金充当

3月には2023年最初の配当金充当を予定通り実施。変換時の為替レートで95万円程度となる様に7500ドルを変換して変換額は98万1675円。それに証券口座に残っている円を加えて100万円を生活費として充当。

配当金充当は年3回で各95万円を想定しているのだが、この95万円という金額は最低ラインの目安とも言える。配当金に充当できる金額は、為替レートがドル高になると為替差益の雑所得にかかる税金を考慮せねばならず、ドル安になるとドルを変換した際に受け取れる円の額が少なくなる、といった具合に落としどころが難しい。

今回の変換時の為替レートは昨年2022年にドル円変換した際の平均為替レートとほぼ同じであり許容範囲内に収まっている。今後もこの程度の為替レートでの変換が出来るといいのだが。

生活費

2023年3月の生活費は6万円強と想定の15万円よりかなり少なく収まった。

これは生活費に該当するカード引き落とし分が1月22日~2月23日と寒い期間であまり外に出なかったためだろう。そして前月のまとめにも書いた通り年末年始にちょっと出費が多過ぎたという意識があった(1月は9万、2月は10万)事も影響しているはず。

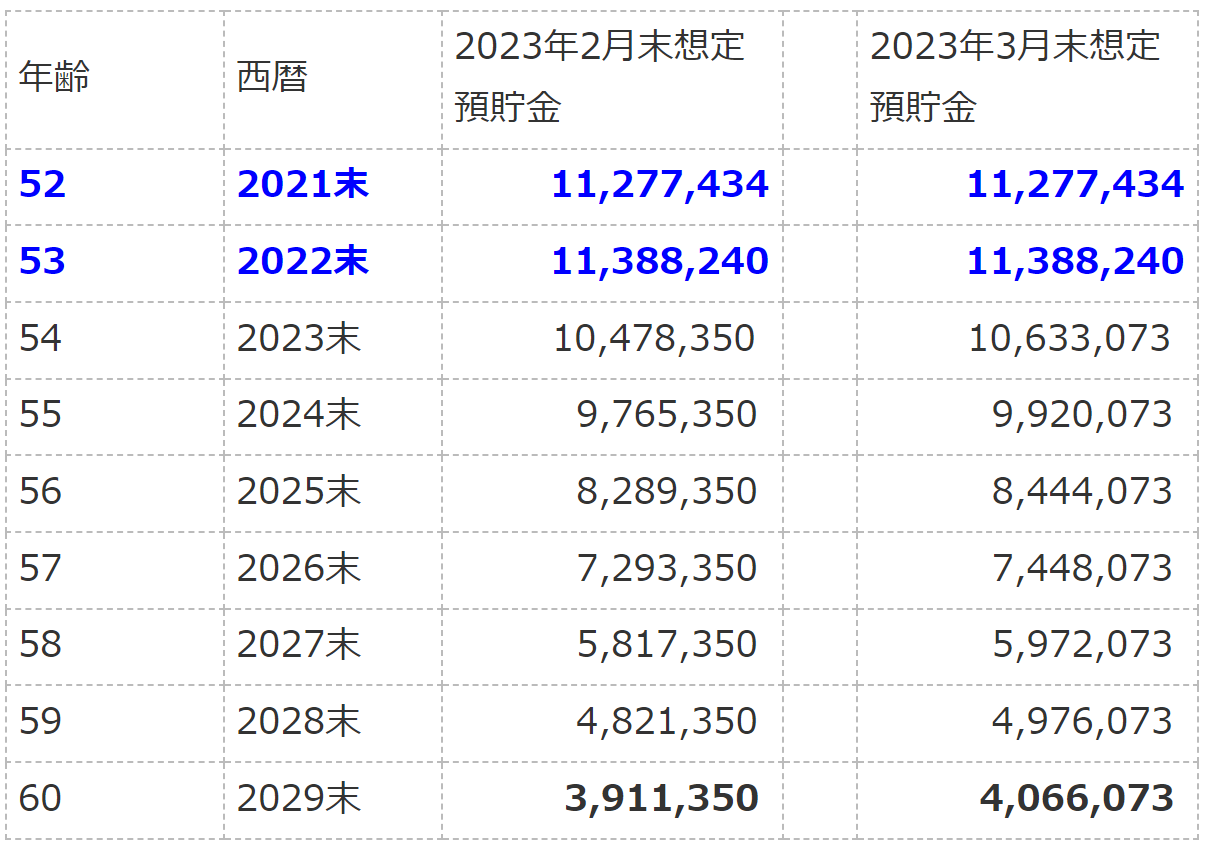

60才までのキャッシュフロー

2023年3月末までの実績と2023年4月以降の生活費を15万円とした場合の60才(2029年末)までのキャッシュフローは以下の様になる。60才までとしているのは生命保険料の払い込み年間約60万円が無くなりキャッシュフローに余裕が出来るため。

青色・太字は想定ではなく時間経過による年末の実績。

2023年3月末時点で予想される60才末の預貯金額は前月より約15万円増加。

まとめ

2023年3月は米株配当金の入金を予定より多くしたことと、生活費が予想より少なかった事から60才末で予想される預貯金額が前月より15万円程増加して遂に400万円を超えることになった。予実管理を最初にまとめた2021年1~5月時点では60才末時点で預貯金がこれ程残る想定になるとは見込んでいなかったので、望外の結果と言えるだろう。

ただ3月にはCOVID-19の影響が下火になり、マスクの着用が自己判断になるなどCOVID-19前の想定に戻り出費が増加する可能性があり、ここ1年でモノの値段も上昇しているので油断は禁物だろう。

ここからしばらくはこの予実管理での出費、特に生活費がどのように推移するかには気を付けておきたい一方で、健康な内に適度な出費もしたい気もする。うまく自分の中で折り合いをつけて金銭面と精神面でのバランスの取れた生活を送りたいものだ。