はじめに

2023年1月25日(水)には自分が所有しているボーイング(BA)の2022年第4四半期決算発表があった。

前回の四半期決算は振るわなかったが、それ以降は

ボーイング(BA)2022年投資家向け説明会(2022/11)

最近のボーイング株の上昇と各種ニュースまとめ(2023/1)

でまとめた様に好調に株価が推移していた印象があるが、今回の決算でその流れがどうなるかが気になるところ。以下決算内容を確認し整理しておく。

ボーイング2022年第4四半期決算発表

以下の内容はボーイングの企業サイトより引用・抜粋。

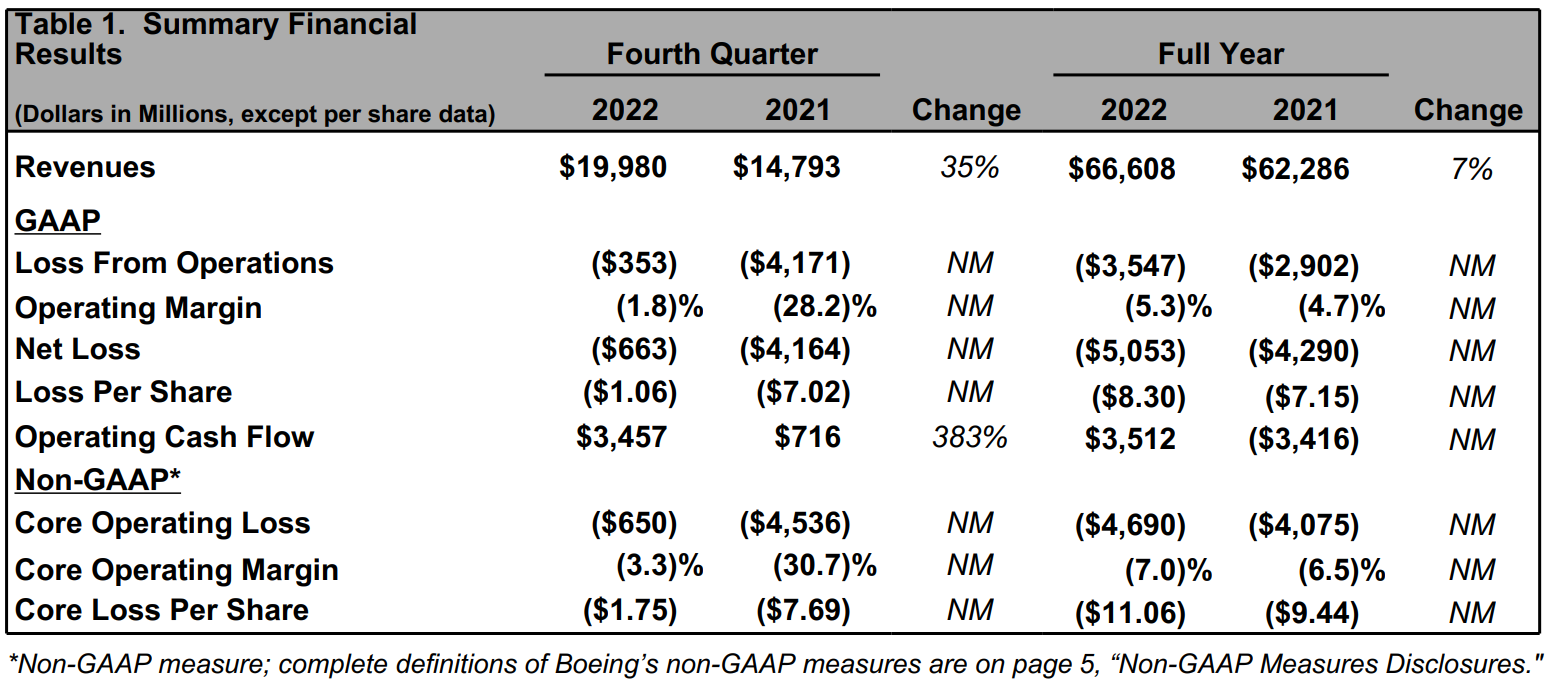

- 2022年第4四半期の売上高(Revenues)は199億8000万ドルで、前年同期比35%増加

- 2022年第4四半期の純損失(Net Loss)は6億6300万ドルの損失、前年同期は41億7100万ドルの損失

- 2022年第4四半期の一株当たり損失(Loss Per Share)は1.06ドルの損失、前年同期は7.02ドルの損失

- 2022年第4四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は1.75ドルの損失、前年同期は7.69ドルの損失

- 2022年第4四半期のフリーキャッシュフローは31億3100万ドル、前年同期は4億9400万ドル

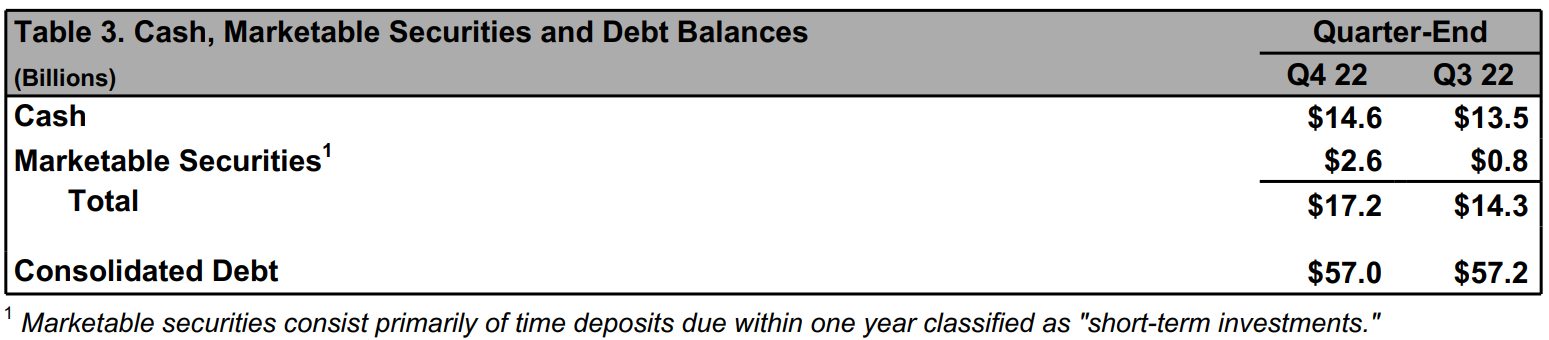

- 2022年第4四半期の財務状況は総債務(Total Consolidated Debt)は570億ドル、前四半期から2億ドル減少

事業部別業績

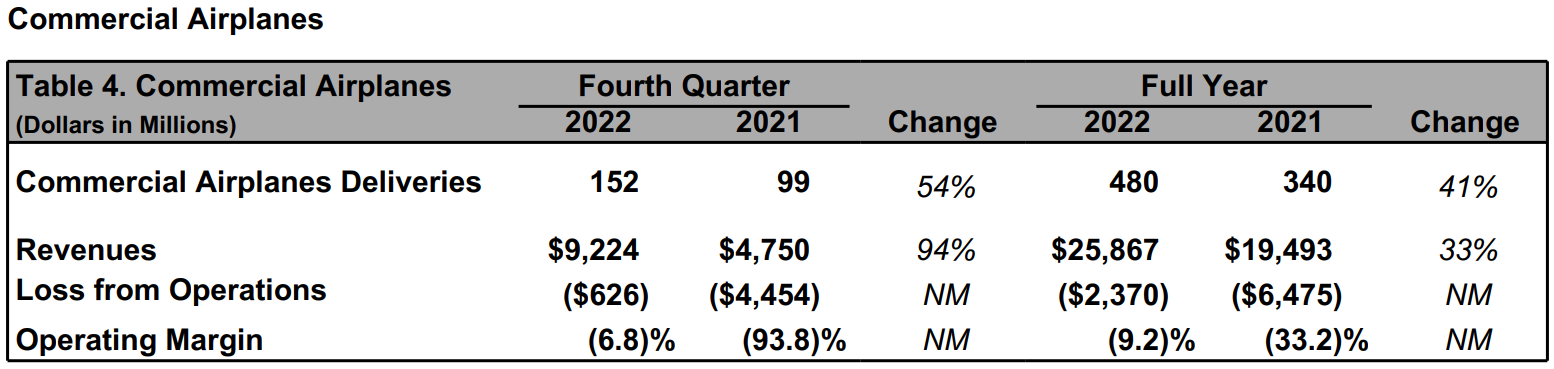

【Commercial Airplanes(商用機部門)】

- 2022年第4四半期の商用機の引き渡しは152件、前年同期は99件で54%の増加

- 売上は92億2400万ドルで前年同期比94%の増加

- 損失は6億2600万ドル、前年同期は44億5400万ドルの損失

- 受注残は4500機以上で3300億ドル

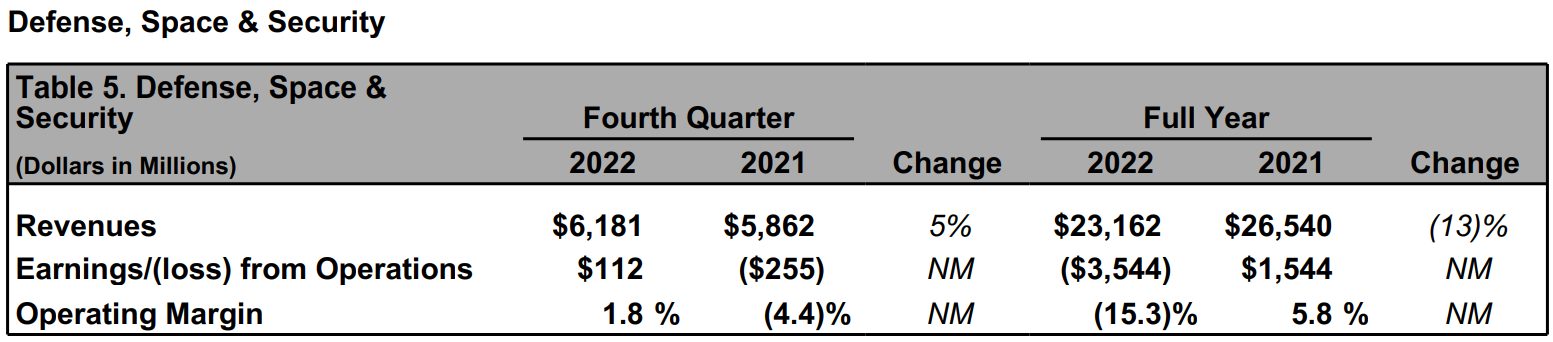

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

- 売上は61億8100万ドルで前年同期比5%増加

- 利益は1億1200万ドルで前年同期は2億5500万ドルの損失

- 受注残は540億ドル。うち28%は海外からの注文

【グローバルサービス部門】

- 売上は45億6700万ドルで前年同期比6%増

- 利益は6億3400万ドルで前年同期比58%増

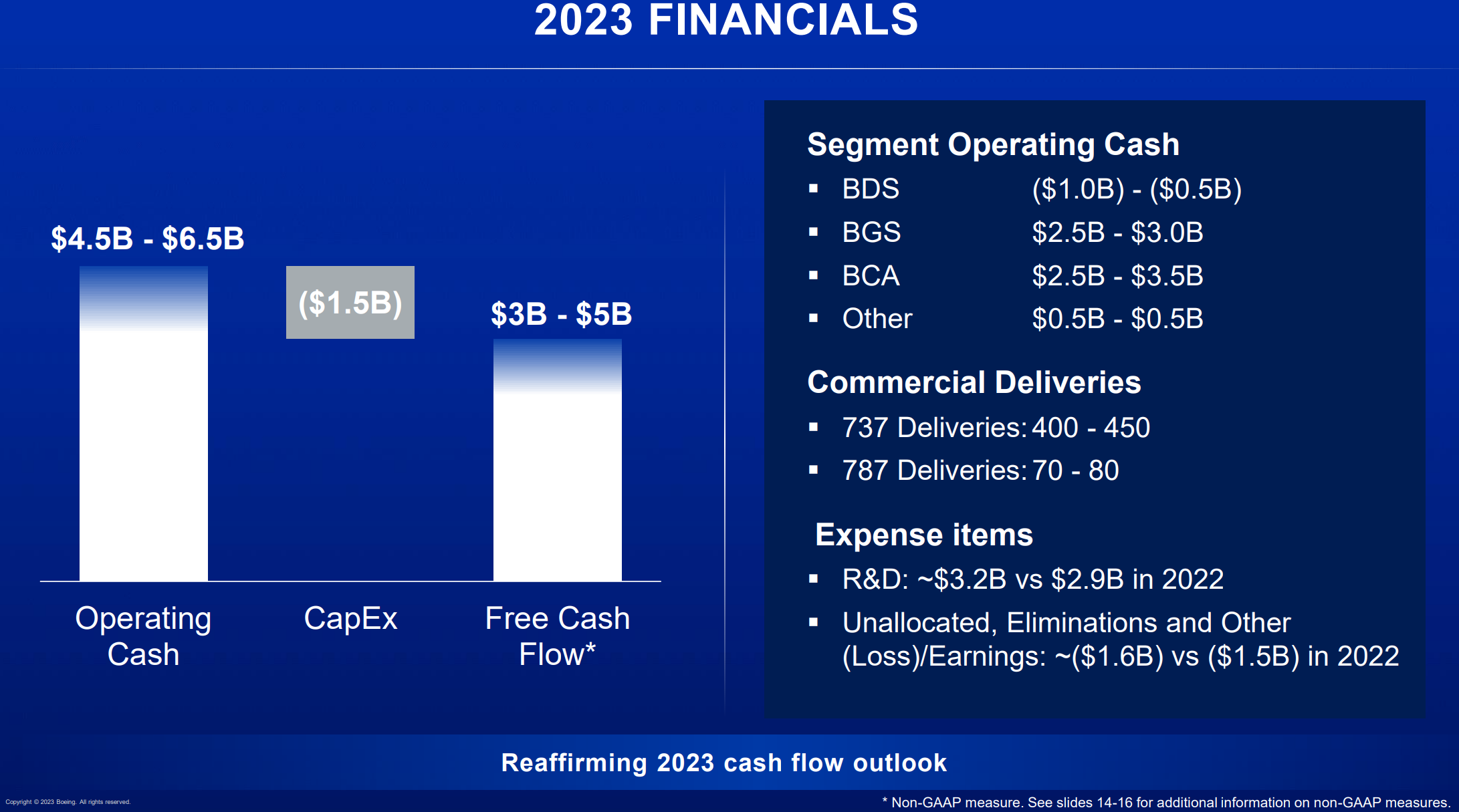

2023年通期見通し

2023年の通期見通しは以下の通り。

- Operating Cash(営業キャッシュ):45億~65億ドル

- Capital Expenditure(資本支出):15億ドル

- Free Cash Flow:30億~50億ドル

- 737型機を400~450機納入

- 787型機を70~80機納入

ここまでは2022年11月の投資家説明会の内容と同じ。Expense Item(費用項目)が追加されており、R&D(研究開発費)が2022年の29億ドルから~32億ドルに、商用機の配送未割当、消滅などの利益/損失が2022年の15億ドルの損失から16億ドルの損失に。

その他

- 737MAX型機の生産は月間31機で安定的に推移

- 2025~2026年には737MAX型機を月産約50機まで引き上げる計画

- 787型機の生産は2023年後半に月産5機、2025~2026年に月産10台に引き上げる計画

- アナリストとのカンファレンスコール中で以下の異常なコスト(Abnormal cost)について言及

- 第4四半期に787型機に関して3億5000万ドルを計上(これまで17億ドル)。また異常なコストの見通しを6億ドル増やし28億ドルへ

- 第4四半期に777X型機に関して1億1200万ドルを計上。見通しはこれまでの15億ドルから変わらず

- アナリストとのカンファレンスコール中での737MAX7、10の認証スケジュールへの質問

- 737MAX7の初フライト(first flight)は2023年末と想定

- 737MAX10の初フライトは来年と想定

- ただしこれらの認証がいつ期待されるかについて正確な日付を伝えるつもりはない

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第4四半期の売上高(Revenues)は199億8000万ドル、市場予想の203億8000万ドルを下回っている

- 2022年第4四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は1.75ドルの損失、市場予想は0.26ドルの利益

- 2022年第4四半期のフリーキャッシュフローは31億3100万ドル、市場予想の28億9000万ドルを上回っている

となっている。

まとめ

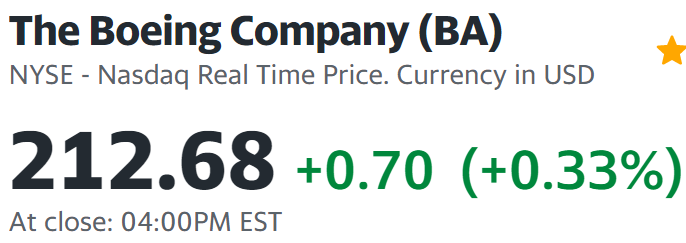

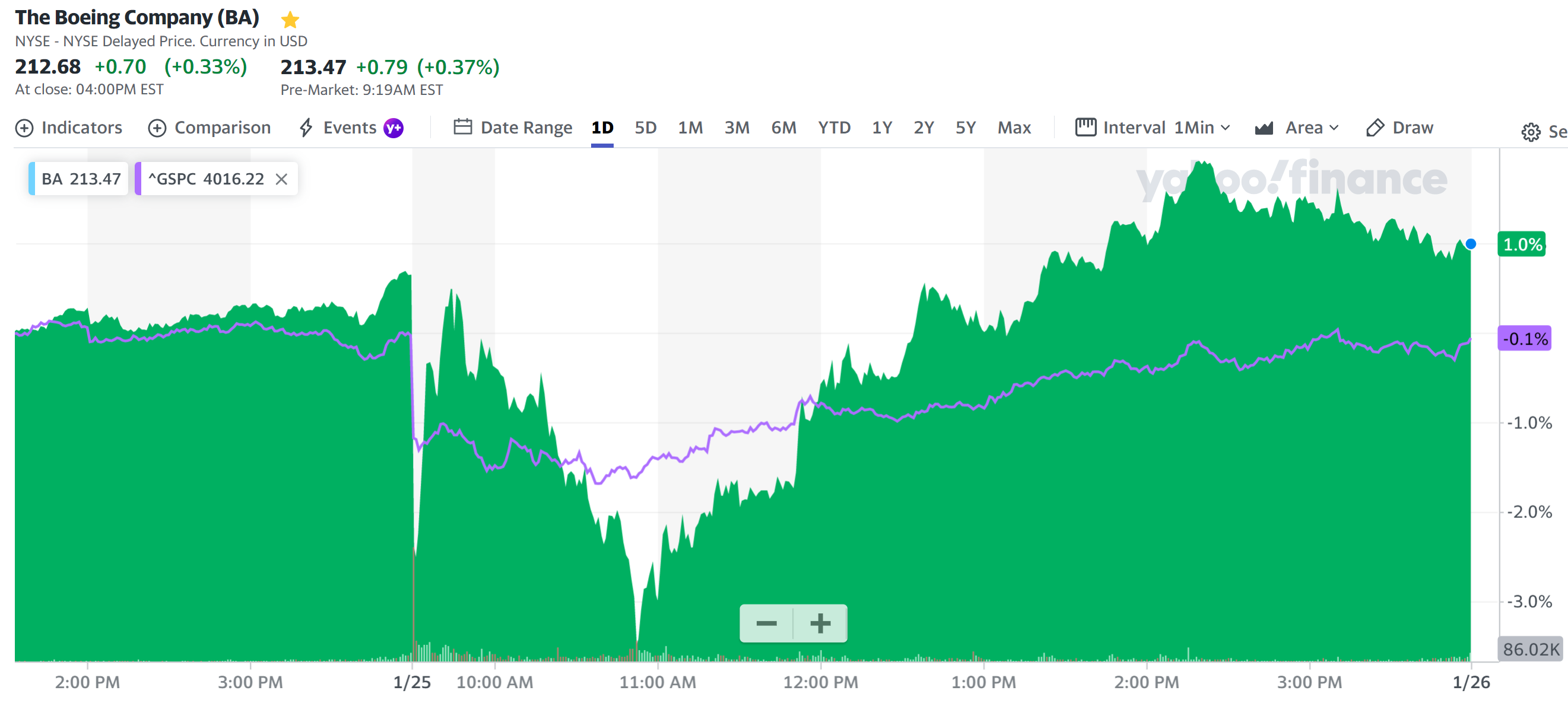

上記の様な決算結果を受けてボーイング株は

0.33%の上昇で同日の米国市場と

ほぼ変わらない動きだったと言える。

日中の動きを見てみると

ボーイングの決算資料発表は市場開場前、カンファレンスコールが米東部時間10時半からだった事を考えると、カンファレンスコールでの説明はその場では今一つ評価されなかった模様。ただその後上昇に転じていることから、資料、カンファレンスコールでの説明が消化されるにつれてそれなりに評価されたものと思われる。

調整後中核事業一株当たり利益/損失が市場予想では黒字だったのに対し実際には損失となった点は大きなマイナス要因だが、フリーキャッシュフローは市場予想を上回り、通期見通しも維持するなど、決算結果をどう判断するのかは難しい。

ただ1月前半にあった上昇振りを後押しする様な決算内容では無かったと思われるので、今後は何とか市場と同程度のパフォーマンスを保ってくれることを願いたい。