はじめに

2021年8月に現在の任意継続終了後の国民健康保険の料金についての懸念と、想定している金額とより高額だった場合の比較をしてみた際の最後に

「Webで調べても自分の住んでいる所の説明では今一つ申告不要制度を適用することで実際の国民健康保険料がどうなるかが判らず、この不安を抱えたまま2022年11月まで悶々とするのは気が進まない。2022年11月までまだ1年以上あるため役所への確認は国民健康保険への加入の少し前まで待つ方向だったが、ここは素直に最寄りの役所に行って確認してくるのがいいのかもしれない。」

と書いていたが、自分のワクチン接種2回が済み、緊急事態宣言が解除され、COVID-19の新規感染者数も低水準が続いているので役所に出向いて、2022年11月に始まる国民健康保険の所得割額料金算出の元になるものについて確認してきた。以下にその確認事項について整理しておく。

ただこれはあくまで自分が自治体に確認した情報に基づくので、実際の国民健康保険料支払いが始まるまでは確実と言えない点には注意。

任意継続終了後の国民健康保険料の役所への確認

元々よく分からなかったのは退職前にまとめでも書いたが

任意継続/国民健康保険検討と配当の申告不要制度(2020/10)

国民健康保険の所得割額算出の元になる

賦課標準額=「前年の総所得金額等」-「基礎控除額(43万円)」

の中で前年の総所得金額等が自分の場合はどうなるのか、という点。自分の居住している役所のホームページでは一応上記の計算式等は掲示されているが、前年の総所得金額等に具体的に何が含まれているのかの説明がほとんどない。他の自治体の情報から多分2020年10月に書いた内容で合っているとは思うのだが冒頭の通り自信が無い状態が続いていた。

【前提】

確認をするに当たっての前提は以下の通り。

- 国民健康保険に加入するのは完全リタイアしてから2年経過した後なので、給与収入はゼロ

- それ以外の所得は米国株の配当のみ

- 配当は確定申告で分離課税を選択(総合課税ではない)

- 住民税の申告不要制度を申請済み ⇒ 配当と住民税の申告不要制度提出書類の確認(2021/1/26)に基づいて書類提出

【資料】

役所に確認に行った際に持参した資料は以下の2点。

- 令和3年度の住民税通知書の課税明細書

- 令和2年度の確定申告書類

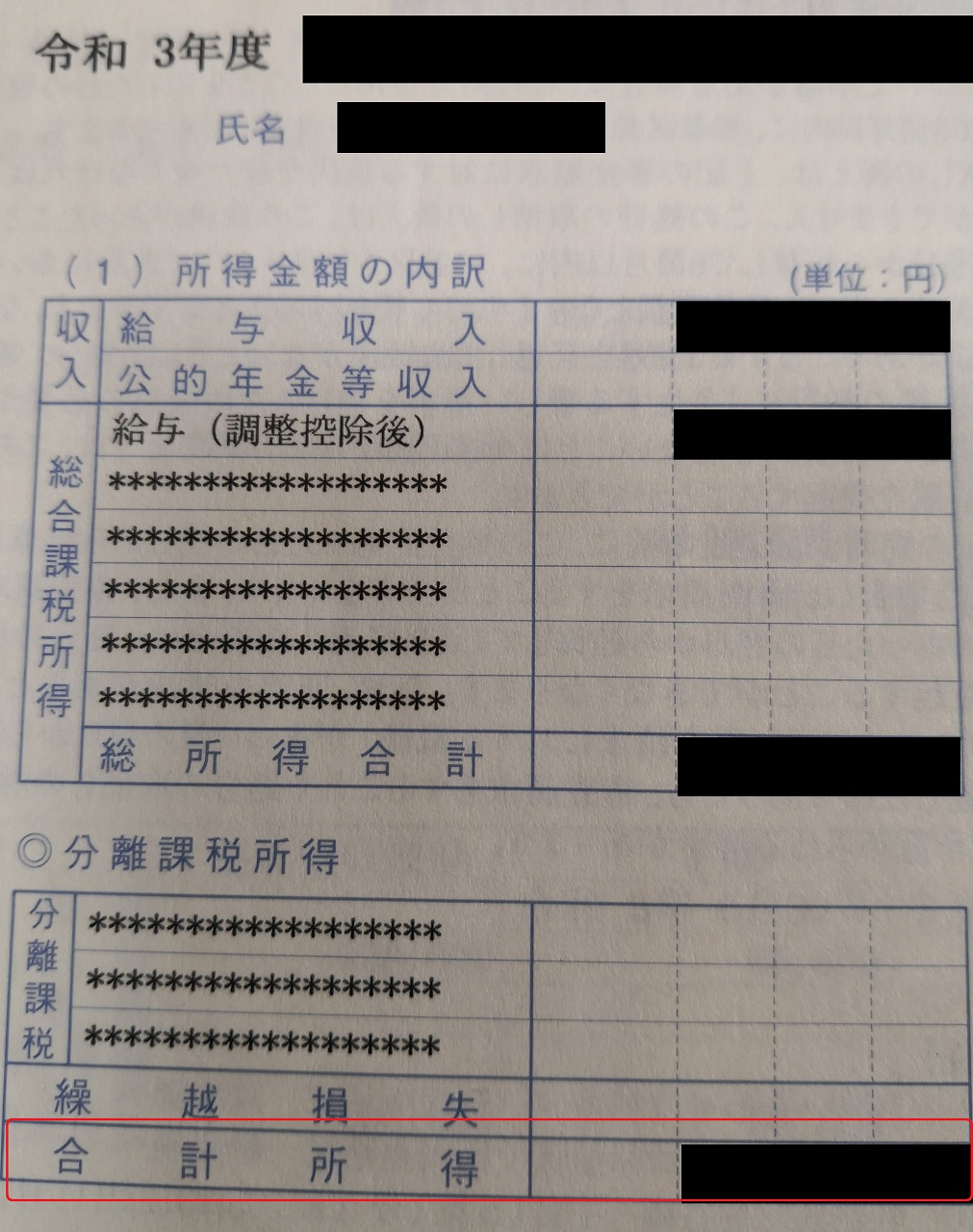

【実際の確認結果】

確認の際に使用されたのは住民税通知書の課税明細書のみ。

国民健康保険の所得割額分算出の元となる「前年の総所得金額等」に当たるのは赤線で囲った合計所得とのこと。

(1)の所得金額内訳で黒く塗り潰している部分の金額は全て2020年1~10月の退職前の給与収入と同じ額。つまり米国株配当はこの住民税通知書に含まれていないことになる。これは住民税の申告不要制度が適用されているため(米国株配当は受取時に所得税・住民税共に源泉徴収されている)。

住民税の申告不要制度を申請していなかった場合は、確定申告時に総合課税を選択していた場合は上の総合課税所得に、分離課税を選択していた場合は下の分離課税に米国株配当の所得が入って来ることになる。

従って来年2022年の国民健康保険加入以降の所得割額分の算出基準となる「前年の総所得金額等」はゼロとなるはず。

まとめ

役所に確認してきた結果、任意継続保険が切れる2022年11月からの国民健康保険の料金は自分の場合住民税の申告不要制度を利用することで所得割額分はなく、均等割額分の医療分、後期高齢者支援金分、介護分だけで済むことになり、想定通り年間で10万円かからないことになりそうだ。

実際の国民健康保険料支払いが始まるまでは完全に安心はできないのだが、国民健康保険の金額が今までより高い確度で想定通りになりそうな事が役所に確認出来たので良かった。2022年11月に実際の国民健康保険を払う際にならないと確定はしないが、これで完全リタイア後に発生する定期的な出費全てがそれなりの確度で把握できたことになる。後は来年に起こるAT&Tの会社分割に伴う配当減(既に想定には組み込み済み)の様な事態が起こらないでくれるといいのだがこればかりはなあ。