はじめに

2020年10月末に退職/完全リタイアしてから4回目の米国株ドル配当を円変換して生活費へ充当を行った。以下ドルベースの配当金の円変換について記しておく。

実際の手続き

引退してからドル配当を円変換する際はいつもそのタイミングに迷ってしまうのだが、今回も月末が近づくまで先延ばししてしまい注文をしたのは11月22日(月)。約定は24日(水)、受渡は26日(金)。

リアルタイムではなくいつもの様に定時取引を行ったのだが今回はそれが結果的に成功。というのは注文をした21:50のすぐ後に連邦準備制度理事会(FRB)議長パウエル氏の再任が発表され為替が大幅にドル高になったので、もしリアルタイム注文であったら113円台前半程度の適用為替レートで1万円を超える違いが出ただろう。

26日に1万ドルから変換された114万8600円のうち100万円をPayPay銀行へ振込指示(当日は出金出来ないので実際の出金は30日)。

そしてPayPay銀行の口座を確認し

30日(火)に入金されていることを確認。

まとめ

2020年10月末に完全リタイアしてから配当金の生活費への充当は以下の通り。

変換時の為替レート部分を抜粋してみると、

今まで4度ドル円変換をしているが、この1年間ではうまい具合に変換時の為替レートがドル高に振れているため、同じ1万ドルの変換でも受取円が1年前から約10万円増えていることになる。

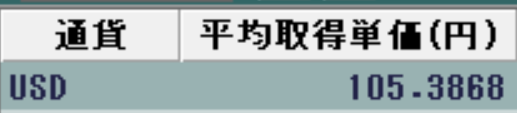

一応自分の中では今まで米国株投資をするために円をドルに変換していた約20年の平均レートが

と105.3868円であるので、ドルから円への変換平均がそれを上回るドル高となっていれば良いというスタンス。現在の所は最初の2回は取得時レートを下回り、残りの2回は取得時レートを上回り、平均では108.805円と取得時レートを上回っているのでまず問題ないと言える。

米国個別株のドル配当からの円変換は上述の様に完全リタイア後の自分に有利に働いているのだが、流石にこれ以上のペースでのドル高進行はないだろう。そしてこの1年間で10円程ドル高になったということは、今後1年間で10円程ドル安になる可能性もあるということを頭に入れておいた方が良いだろう。

最後に本来ここで書くべきことではないのだが、最近の欧州でのCOVID-19の再拡大に加えて新変異株の検出によってドル配当を産み出す元の資産が減少傾向にあるのが非常に気にかかる。自分の所有している米国株は株価が下がったからといって直ぐに配当減や配当停止をすることは稀なのだが、今後も株価下落傾向が続くとなると、このドル円変換を行う元となる配当自体が危うくなる可能性もあることには留意しておかなければならない。