はじめに

昨日2021年10月21日(木)は自分の主力銘柄(投資額1番、資産額2番)であるAT&T(T)の2021年第3四半期決算の発表があった。

2021年10月に入ってからAT&Tの投資格付けアップデートが自分が気が付いた限りで以下の3回あり

AT&Tの投資格付けアップデートと年初来の株価(2021/10)

AT&Tの投資格付けアップデート10月2回目(2021/10)

AT&Tの投資格付けアップデート10月3回目(2021/10)

一部投資格付けを上方修正したりしたものもあったが、内容をよく見ると少なくとも短中期的にはあまり期待が持てない感じだった。

実際の決算発表の内容はどうだったのか。以下に決算内容を確認しまとめておく。

AT&T2021年第3四半期決算概要

以下の内容はAT&Tの企業サイトより引用・抜粋。

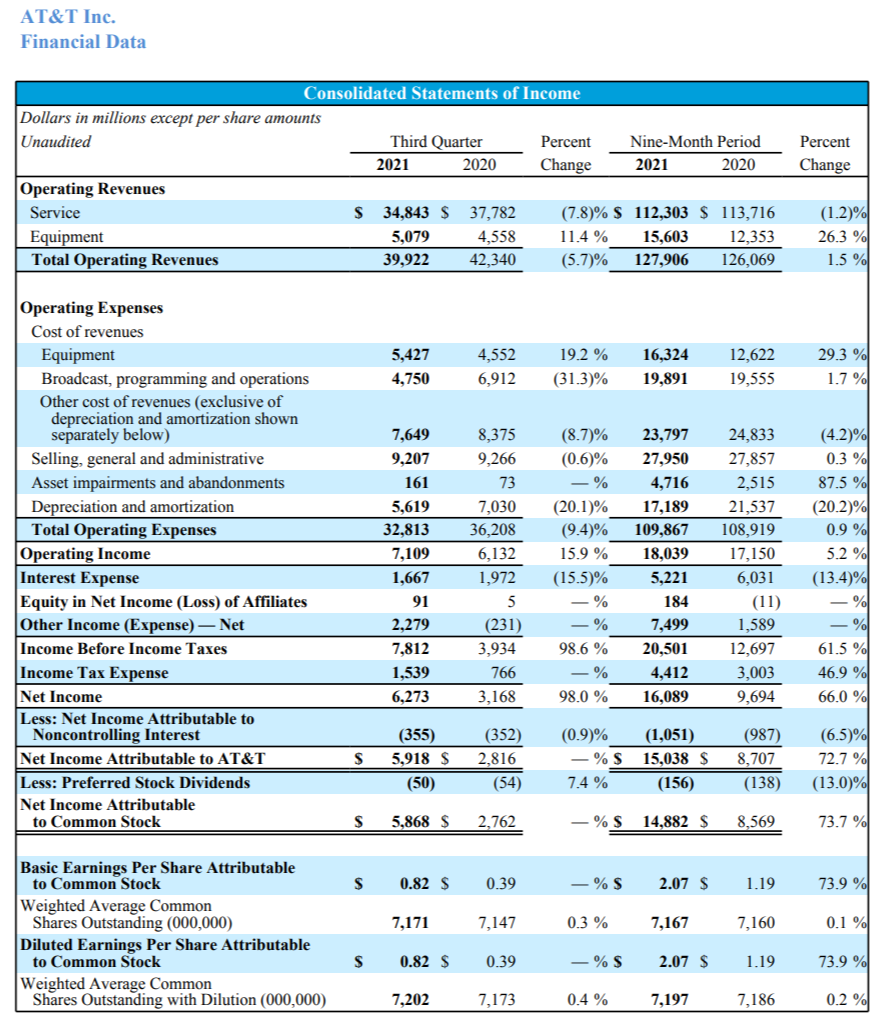

- 2021年第3四半期の総売上高(Total Operating Revenues)は399億2200万ドルで、前年同期の423億4000万ドルから5.7%減少

- 2021年第3四半期のAT&T帰属の純利益(Net Income Attributable to AT&T)は59億1800万ドルで、前年同期は28億1600万ドル

総売上高(Total Operating Revenues)が前年同期比で大幅に減少しているのは、2021年7月末にDIRECTVのスピンオフが完了し、それに伴い以降の売上が無くなっていることが主な要因。

AT&T帰属の純利益(Net Income Attributable to AT&T)が前年同期比で大幅に増加しているのは、2021年7月末にDIRECTVのスピンオフが完了したことと、それに伴い以降のDIRECTV営業費用が無くなったことなどが主な要因。

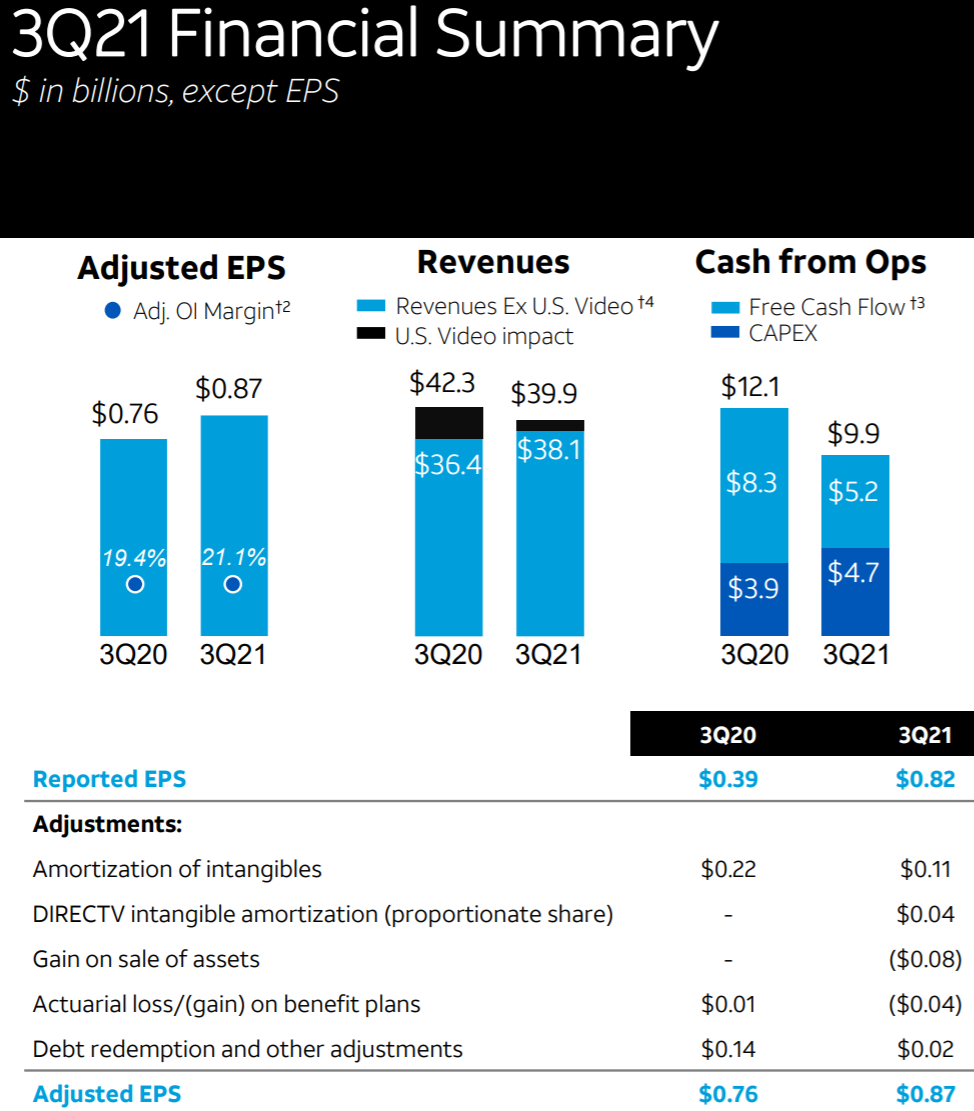

- 2021年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.87ドルで、前年同期の0.76ドルから14.5%増加

事業部ごとの業績は以下の通り。

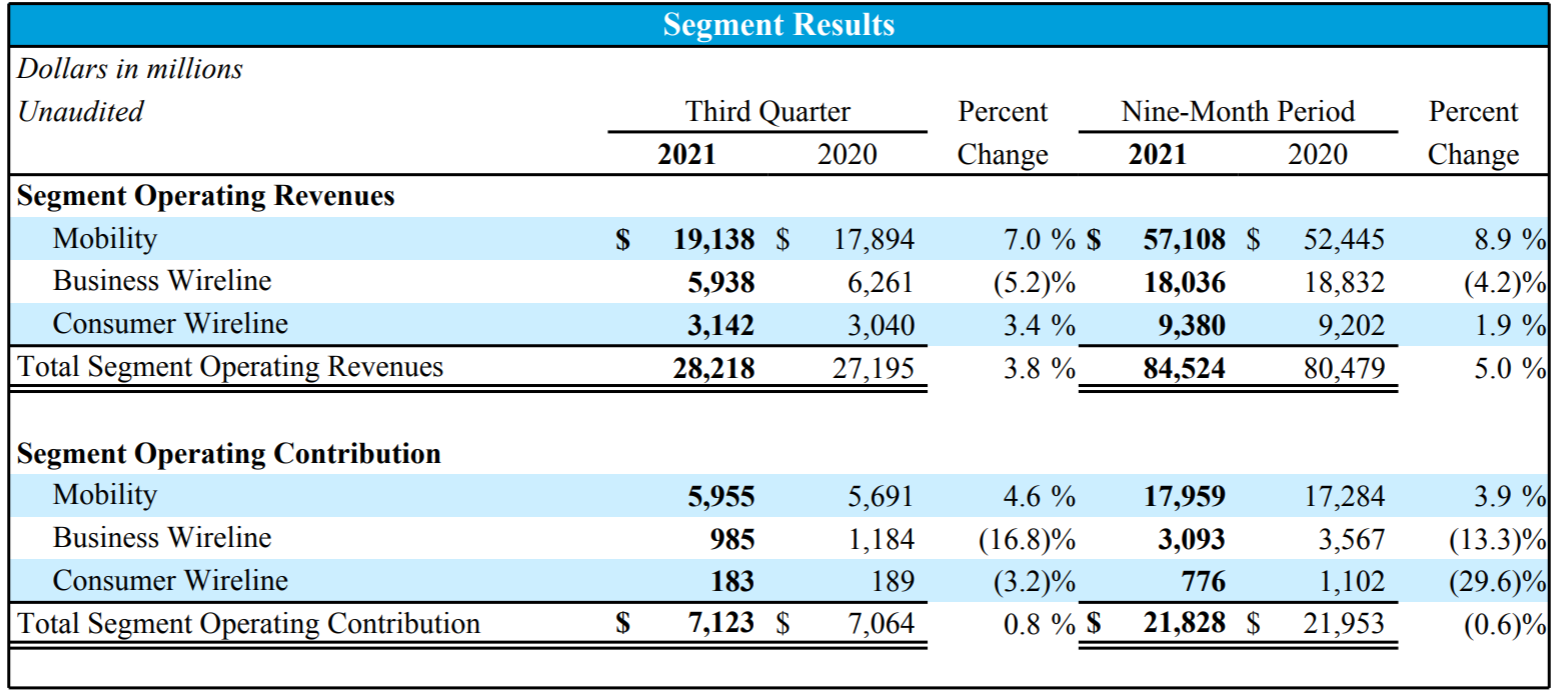

【Communications(通信)】

Operating Revenues(売上)は前年比3.8%増の282億1800万ドル。

モビリティが相変わらず堅調で、サービス収益が堅調な加入者の増加により4.6%増の145億2700万ドル、機器収益が高価格のスマートフォン販売とその他の後払いデバイスの組み合わせの増加により前年比15%増の46億1100万ドル。

Consumer Wirelineはファイバーブロードバンドの増加により3.4%増の31億4200万ドル。 Business Wirelineは相変わらず高度なIPベースへの製品移行のため5.2%減少して59億3800万ドル。

月額料金を支払う携帯電話契約者数(Postpaid phone)は92万8000人増、月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)は121万9000人増で市場予想の70万5000人増を大きく上回っている。

ただし月額携帯電話のみのユーザーあたりの平均収益(Postpaid phone-only ARPU)は、今年の新型iPhoneプロモーション割引により前年比0.6%減の54.37ドルとなっている。

また月額携帯電話以外も含めた月額料金支払い契約者数(Postpaid)の解約率は前年同期の0.85%に対し0.92%となっている。

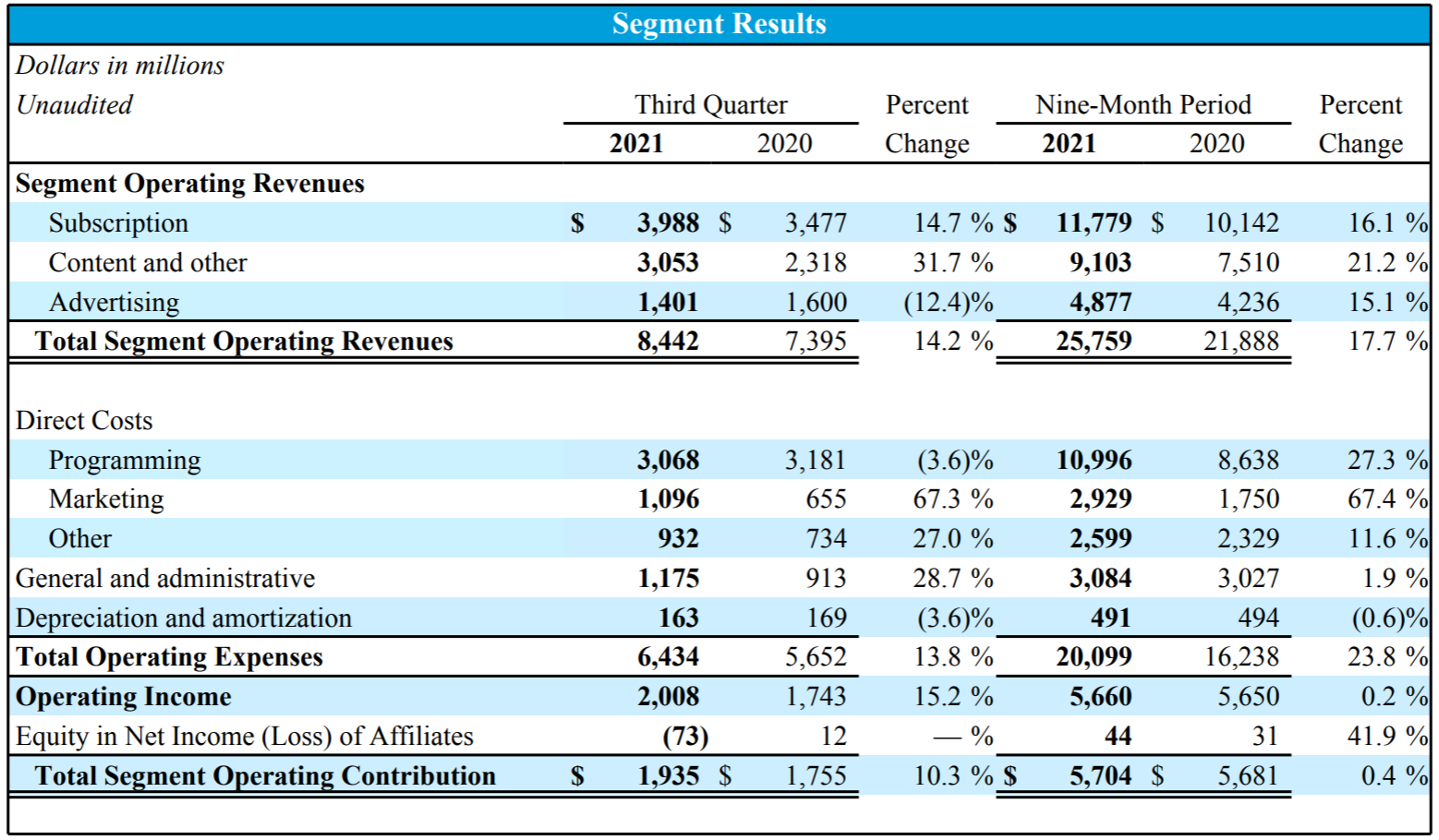

【ワーナーメディア】

Operating Revenues(売上)は前年同期比14.2%増の84億4200万ドル。

前年のパンデミックの影響からの部分的な回復やサブスクリプション収益の増加、コンテンツ収益増加が寄与しているが、広告収益の減少により一部相殺されている。

広告収益が減少しているのは政治広告の減少(そう言えば昨年2020年はアメリカの選挙の年だった)やスポーツイベントのタイミングによるもの(前年の第3四半期にはNBAの再開やプレーオフが含まれていた)。

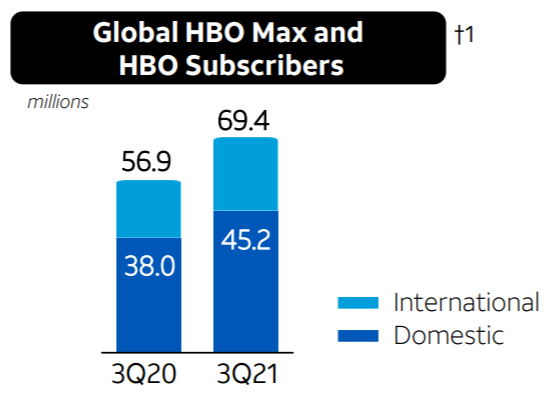

HBO Max(HBO含む)の米国内加入件数は

1年前より720万(前四半期からは180万減)増加し合計4520万、世界全体では1年前から1250万(前四半期からは190万増)増加し合計6940万。

米国内加入者数が前四半期から減少し世界全体でも前四半期に比べ加入者の増加が鈍化しているのは、以前にも触れたAmazon Prime Video Channelsを介したサブスクリプションの段階的廃止が影響している。

年末までの世界全体でのHBO Max加入者予測は前四半期で上方修正した7000~7300万の上限に達するとしている。

2021年の通期見通しについては前四半期からの変更点として上のHBO Max以外に

- 調整後一株当たり利益(Adjusted EPS)成長率:一桁台前半~半ばの上限(前四半期は一桁台前半~半ばとしており「上限(at the high end of)」という言葉が追加されている)

- フリーキャッシュフロー:260億ドル(前四半期は270億ドル、前々四半期は260億ドル)

を挙げている。ちなみにフリーキャッシュフローの減少はDIRECTVのスピンオフに伴い元々10億ドル程度の減少が見込まれていた。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2021年第3四半期の総売上高(Total Operating Revenues)は399億2200万ドルで、市場予想の404億8000万ドルを下回っている

- 2021年第3四半期の調整後一株当たり利益(Adjusted EPS)は0.87ドルで、市場予想の0.80ドルを上回っている

となっている。

まとめ

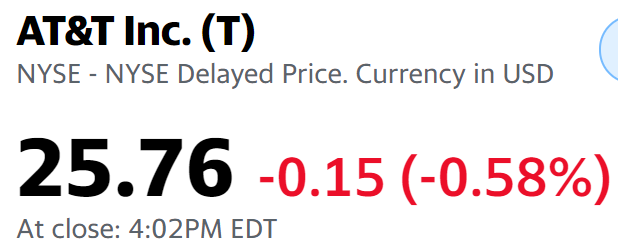

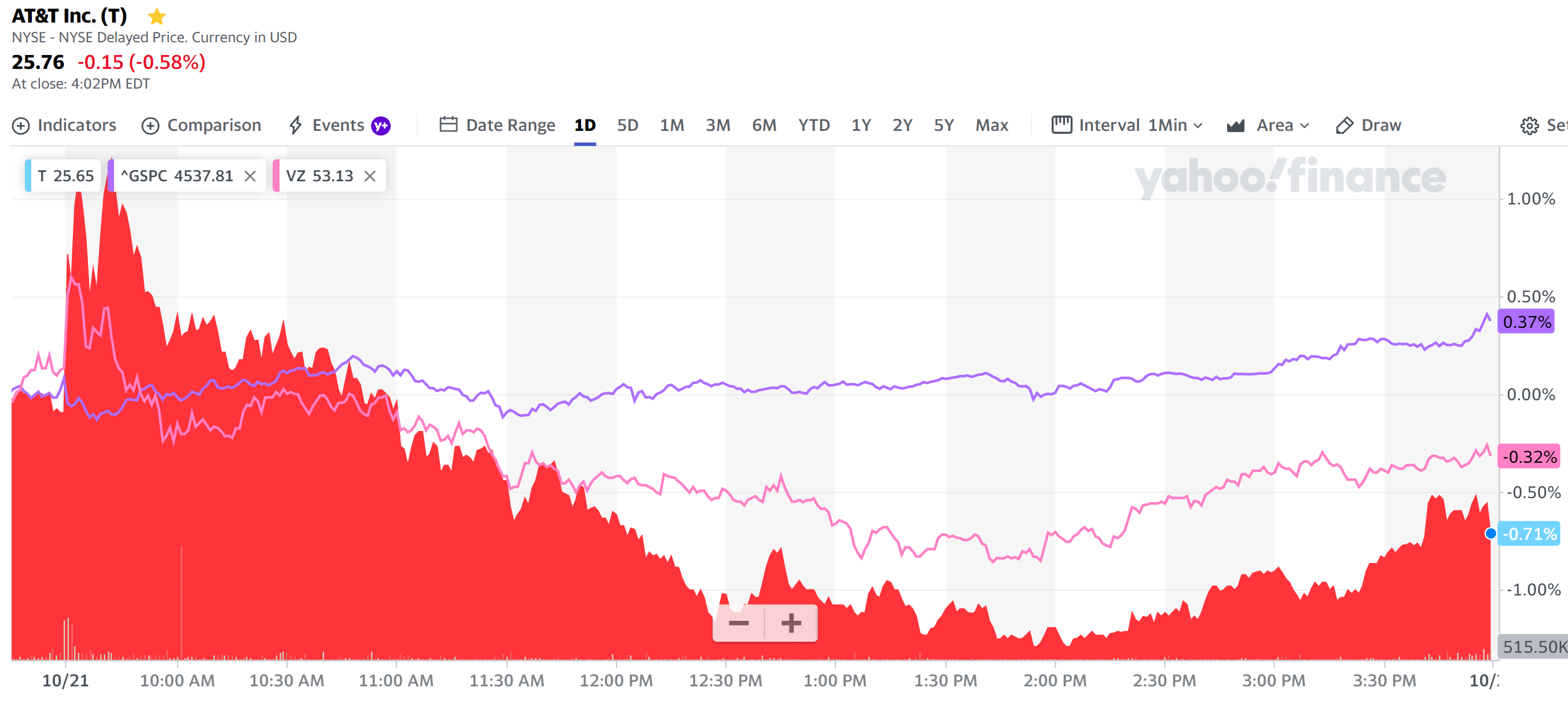

上記の様な決算内容を受けてAT&Tの株価は

0.58%のマイナス。同日のダウ工業平均が0.02%のマイナス、S&P 500が0.30%、NASDAQが0.62%それぞれプラスだったのに比べると見劣りがする。

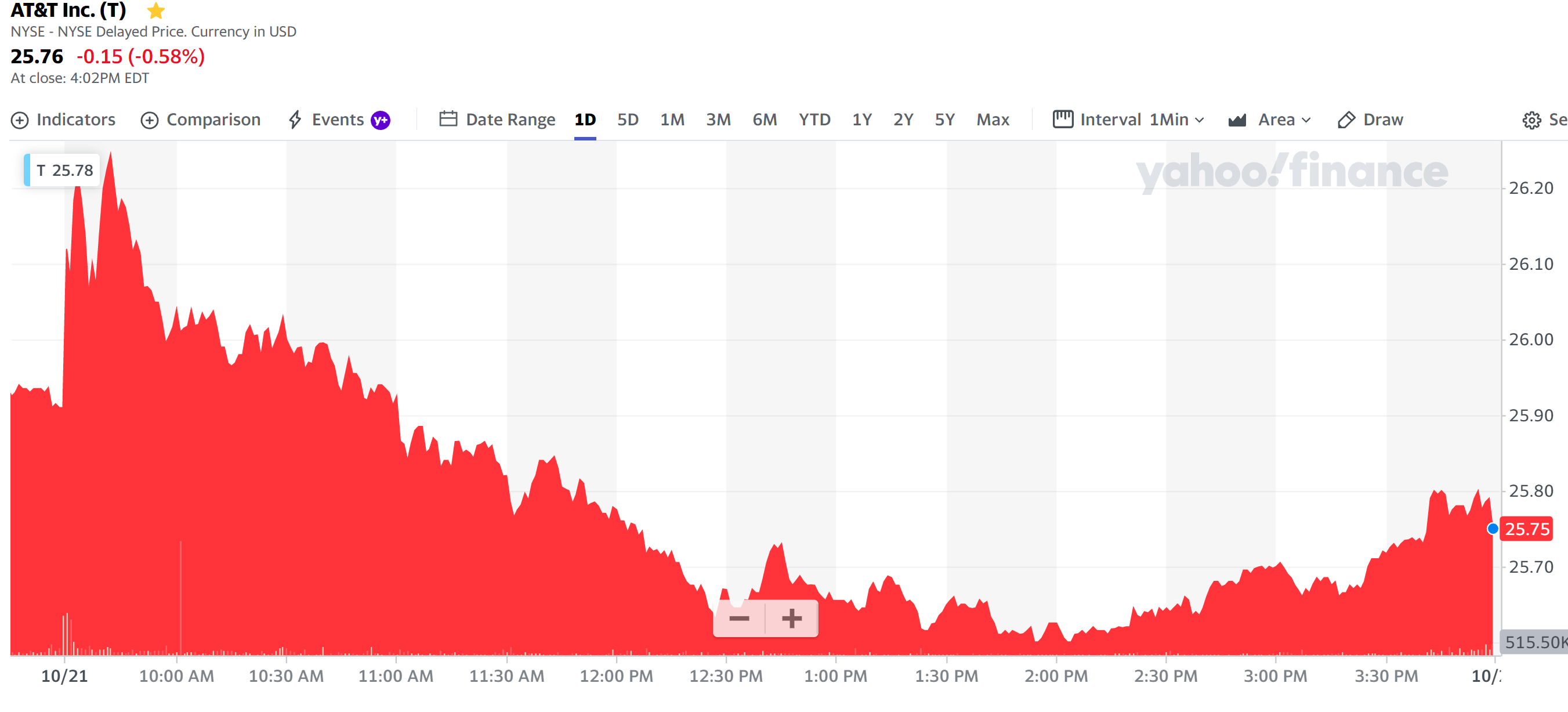

開場直後は

プラスだったもののその後昼位までは右肩下がり。そこからやや回復したものの前日比マイナスという結果に終わっている。

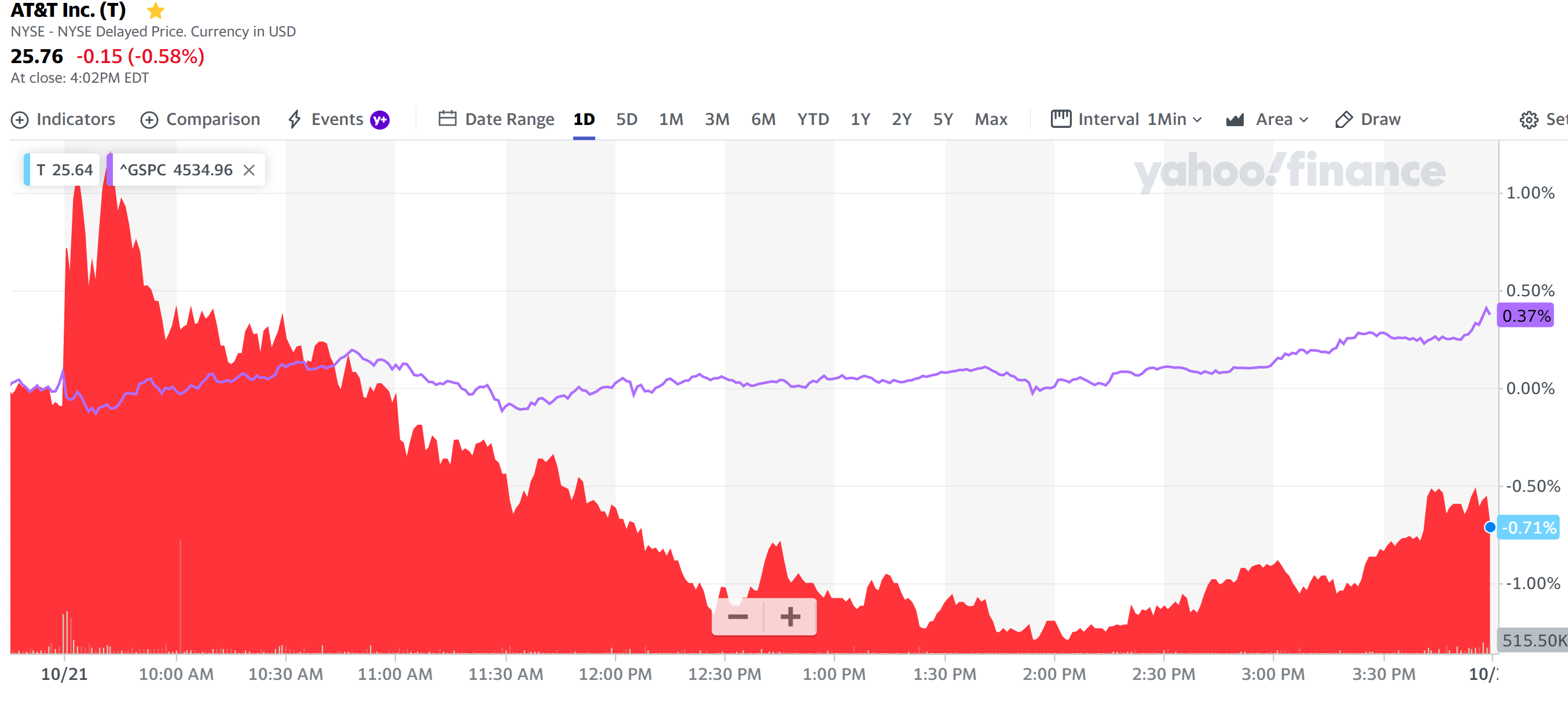

市場(S&P 500)の動きと比べてみても

市場はほぼフラットな推移だったので市場の動きと連動した訳では無さそう。

同業のベライゾン(VZ)の動きを見ると

とAT&Tの動きと似ている面もあるので通信業界全体が低調だった可能性もあるが、AT&Tの動きにベライゾンがつられた可能性もあるので何とも言えない。

結果的に昨日の決算発表を受けてAT&T株は下落となったが、一部数値の減少や低下もDIRECTVの分離やAmazon Primeからの撤退、前年との状況の違いなどで理由ははっきりしているので内容自体はそれ程悪かったとは思えない。アナリストとのカンファレンスコールでの質問は多岐にわたっていたが特に目新しいものや直接的に株価に影響を与えるようなものは無かった(はずだ)し、どちらかと言うと無難に決算を乗り切ったと個人的には思う。実際に決算発表直後は株価も上昇していたことだし。

しばらくすると決算発表を受けてアナリストが見解を出してくると思われるので、それらの内容についても注意しておきたい。

ただ思ったよりは良かったとはいえ冒頭に挙げた10月のアナリストアップデートの見解や懸念を拭い去るほどの決算内容では無かったので、やはりしばらくAT&T株の上昇はあまり望めそうにはない。我慢の期間が続きそうだ。