はじめに

2021年2月11日には自分の所有しているクラフト・ハインツ(KHC)の2020年第4四半期決算発表があった。以下にその決算内容を確認し整理しておく。

クラフト・ハインツ2020年第4四半期決算概要

以下はクラフト・ハインツの企業サイトより引用・抜粋。

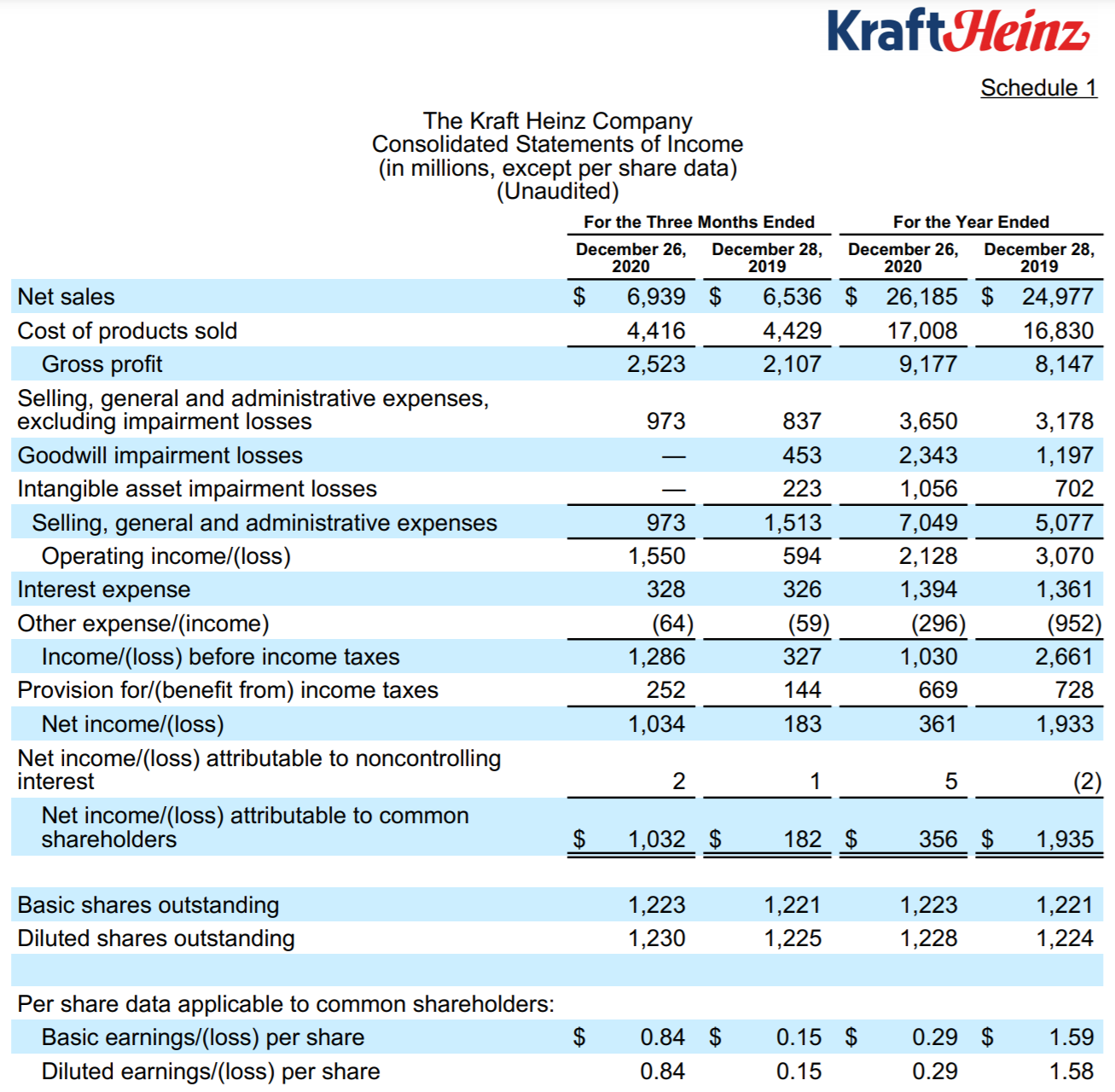

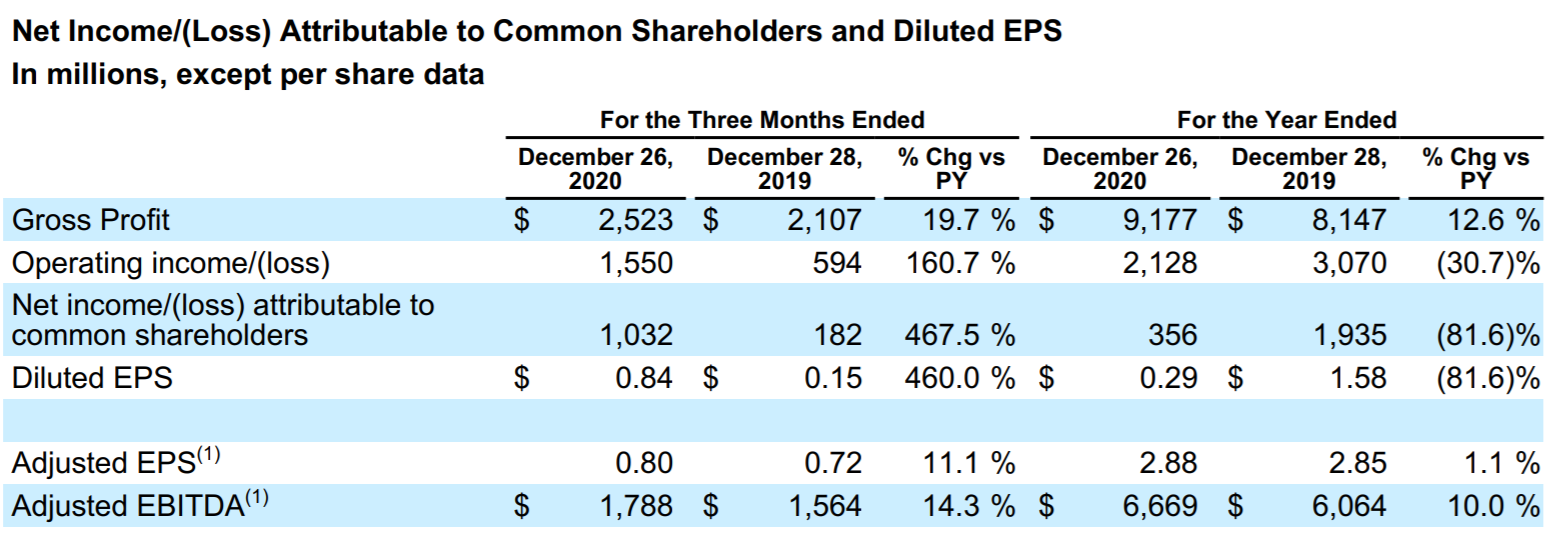

- 2020年第4四半期の売上高(Net Sales)は69億3900万ドル、前年同期は65億3600万ドルで前年同期比6.2%増

- 2020年第4四半期の同社帰属の純利益(Net income/(loss) attributable to common shareholders)は10億3200万ドル、前年同期は1億8200万ドルで前年同期比467.5%増

- 2020年第4四半期の希薄化後一株あたり利益(Diluted EPS)は0.84ドル、前年同期は0.15ドルで前年同期比460.0%増

帰属利益、希薄化後一株あたり利益が前年比で大幅に増加しているのは、主に前年の非現金減損費用(non-cash impairment charges)が繰り返されなかったことに起因している。

- 2020年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.80ドル、前年同期は0.72ドルで前年同期比11.1%増

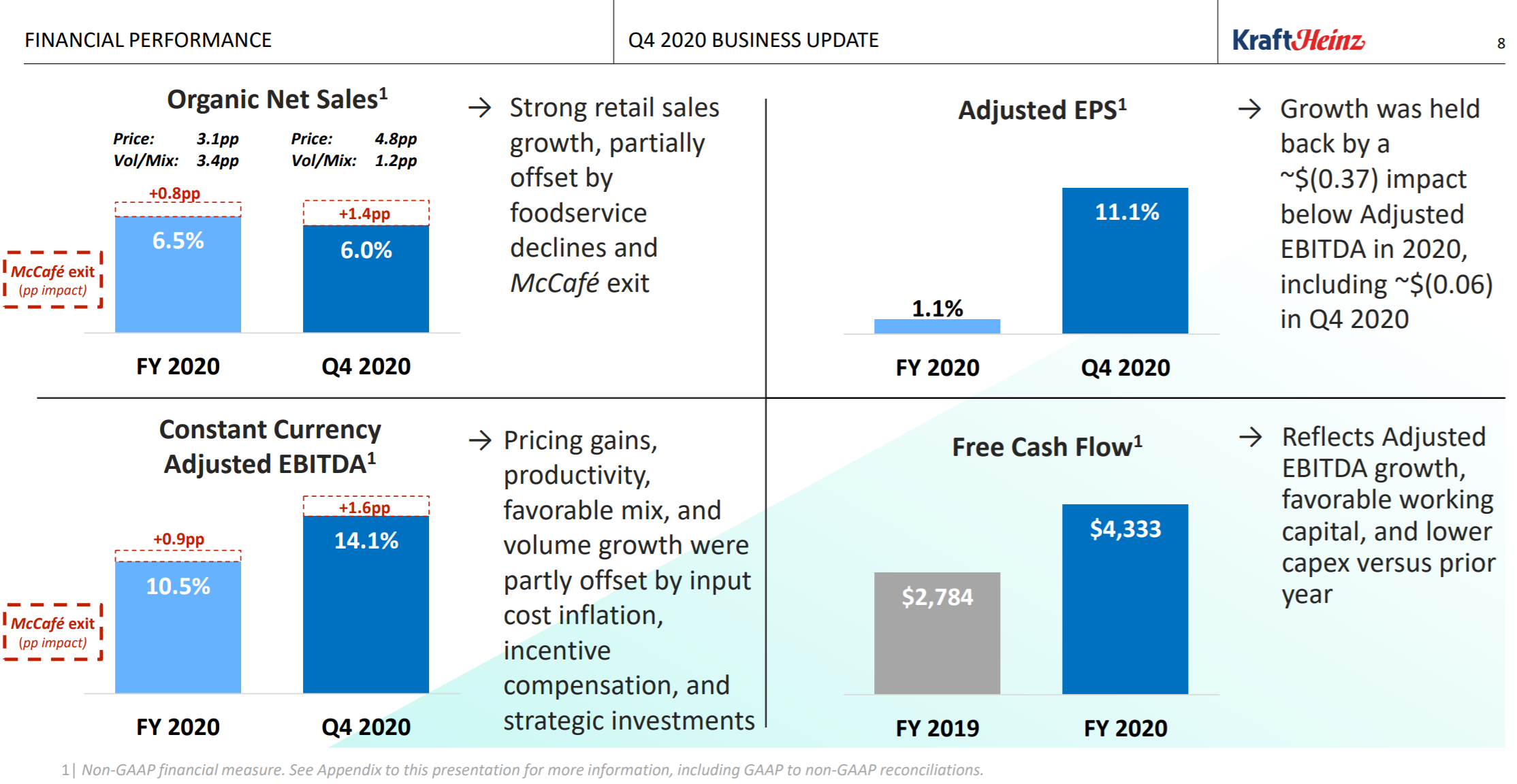

第4四半期のサマリーとして以下の様にまとめている。

McCaféからのライセンス契約終了がマイナスとなってはいるものの、価格設定、効率化やパンデミックによる需要増などにより2020年第4四半期は悪くない結果だったのではないだろうか。

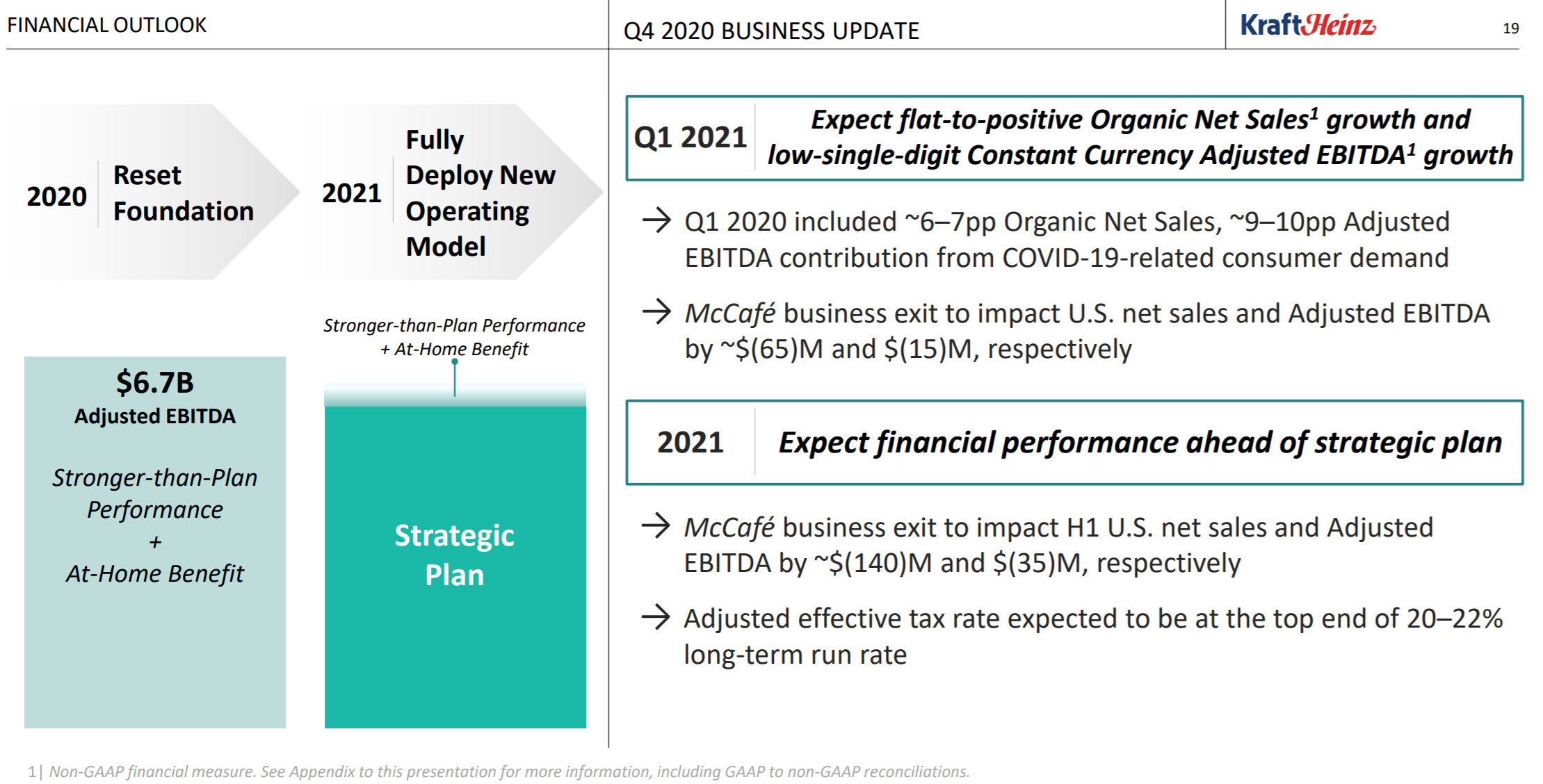

2021年の見通しについては以下の通り。

【2021年第1四半期】

- Organic Net Sales(本源的売上高)growth:横ばいからプラスの成長率

- Constant Currency Adjusted EBITA(恒常通貨ベースの調整後EBITDA) growth:一桁台前半の成長率

【2021年通期】

- Expect financial performance ahead of strategic plan

戦略計画に先んじて財務実績の達成を期待

ここで言っているStrategic Planは2020年9月15日に発表した計画と思われる。そこでは長期成長を

- Organic Net Sales growth of 1% – 2%

- Adjusted EBITDA growth of 2% – 3%

- Adjusted EPS growth of 4% – 6%

としている。

その他

2020年第4四半期決算発表と同じタイミングでクラフト・ハインツは以下の発表もしている。

四半期配当の発表

一株あたりの四半期配当@0.40ドルを発表している。これで9回連続の@0.40ドルの四半期配当となり、今回も増配は無し。

ナッツブランド「プランターズ」の売却

2021年2月2日にウォール・ストリート・ジャーナルが報道していた通り(その際にはコメントを差し控えていた)、ナッツブランド「プランターズ」を同業のホーメル・フーズ(HRL)に33.5億ドルで売却することを発表。発表によると現金取引(Cash Transaciton)で2021年上半期の取引完了を目指している。

現金取引なのでクラフト・ハインツ株の株数には影響が無さそう。

プランターズの2020年の売上(Net Sales)は約11億ドル。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第4四半期の売上高(Net Sales)は69億3900万ドル、市場予想の68億8200万ドルを上回っている

- 2020年第4四半期の一時項目を除く調整後一株あたり利益(Adjusted EPS)は0.80ドル、市場予想の0.74ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてクラフト・ハインツの株価は、

5%近い上昇。同日のダウ工業平均が0.02%の下落、S&P 500が0.17%、NASDAQが0.38%それぞれ上昇したのと比べても大幅な上昇。

これは決算内容と言うよりはナッツ事業の売却による所が大きい気がする。この売却は、成長分野を優先し、必要に応じて他のユニットを売却するための行動を取るという経営陣の戦略と一致しているので、市場に評価されたのだろうか。

ただクラフト・ハインツは2年前の急落から株価はほとんど回復していないのでまだまだ気長に待つしかないのだろう。