はじめに

2020年10月末をもって退職・完全リタイアし、今後入って来る事が期待されるお金は、

- 退職金:950万円弱。これを書いている現在は未入金。2020年11月中には振り込まれるといいのだが

- 確定拠出年金:現時点で約300万円程度。60歳から受取可能

- 個人年金:60歳(令和11年、2029年)払込満了2本。61歳から10年確定で2つ併せて税引前年間200万円。ちなみにこれは昔の予定利率が高い個人年金なので、2020年現在では何か別のものにした方がいいだろう。あえて個人年金にする利点はあまりない

- 終身年金:60歳(令和11年、2029年)払込満了。以降は解約返戻金として受取可能。以前に調べた際は払込満了時点で960万円程度。解約時期を遅らせれば遅らせるほど受取額は増える。これは万が一長生きして健康を害した場合に老人ホームに入る頭金にでも、と今は考えているので基本60歳では使わない

- 国民年金・厚生年金:基本65歳から。完全リタイアしたので厚生年金部分は増えないので、以前に調べた金額とすると年間約150万円程度(税引前)。ただし、巷間話題になっている通りあまり期待しない方はいいだろう。3の個人年金を始めたのも国民・厚生年金に過度な期待はしていなかったためだからなあ。20年前から。

- 所有米国株からの配当金

という事で2~5までは基本的に60歳前後(2029年)以降でないと入ってこない。そして1の退職金も未だ入金されていない。

一方で、

来月末退職/完全リタイア、キャッシュフロー再確認(2020/9)

で確認した通常の生活費の支払は給与が無くなっても当然発生し、それに加えて

完全リタイア後の健保任意継続手続きの実際(2020/11追記有)

の様にまとめて支払いをした方が割安な場合もあるので前倒しでの出金が嵩んでいる。ちなみに国民年金も前納の方がお得らしいので一括で払うことになると思う。手続きは済ませており、現在は年金事務所からの通知待ちの状態。

そういった訳で普通預金の口座残高は着実に減っている。生活防衛資金として別途預貯金はあるのだが、あくまで何かあった時(ケガ、病気、事故等)及びある程度のお金があるという心の平穏を保つのが目的なので、基本的に生活防衛資金は手を付けたくはない。

となると6の今まで米国株再投資に回していた配当金を生活費に充当するのが適切という事になる。

現時点で普通口座にはまだ余裕があるのだが、完全リタイアに入ったばかりで、いつどれぐらい前倒しの出費が必要になるか不明であり、また実際にドルベースの配当金を円に変換して銀行口座に移し替えるにはそれなりに時間がかかるはずで、下手すると引き落とし等のタイミング等に間に合わない可能性も出てくる。

そこで今週、前もって実際にドルベースの配当金を円に変換し、銀行口座に移し替えてみてその実際の手続きに慣れておくことにしてみた。以下のその実際の手続きをまとめておく。

証券口座の米国株配当金を銀行口座に移し替える手続きの実際

前提として、自分が使っている証券会社は楽天証券、ネットバンクはジャパンネット銀行、引き落し口座は三井住友銀行であり、汎用性が必ずしも担保されない点には注意。

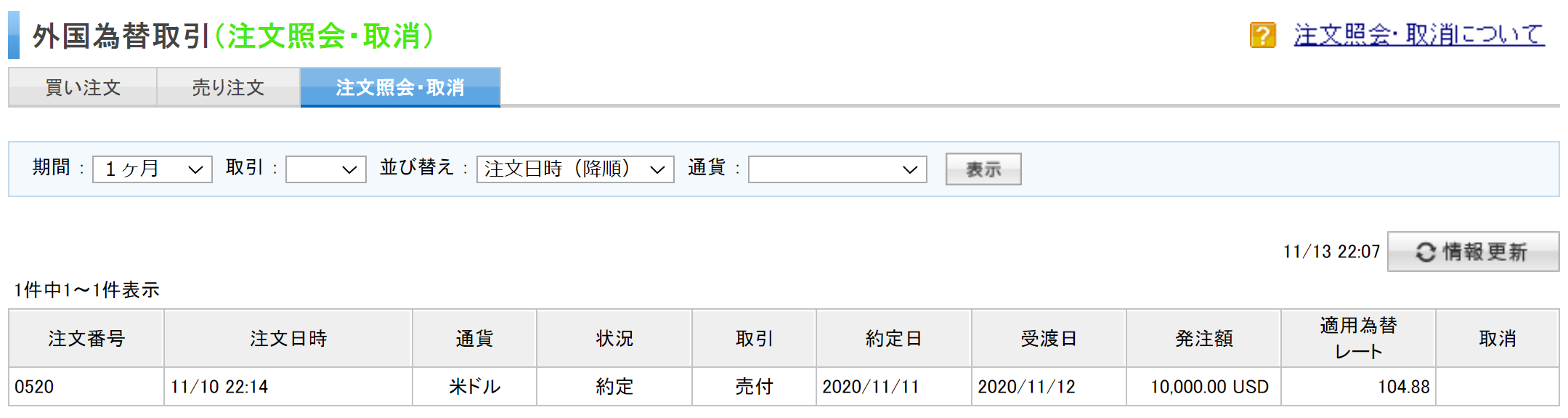

①11月10日夜:直接ドルを銀行口座に移し替えるのは基本不可のため(SMBC信託銀行を使うと外貨による出金も出来るが、料金と頻度、手間を考えると自分の場合現実的ではない)、まずは米国株の配当金1万ドルを円変換する。

②11月11日午前:注文の約定が完了。受渡日が11月12日なので、この時点ではまだ円に変換されてはいない。

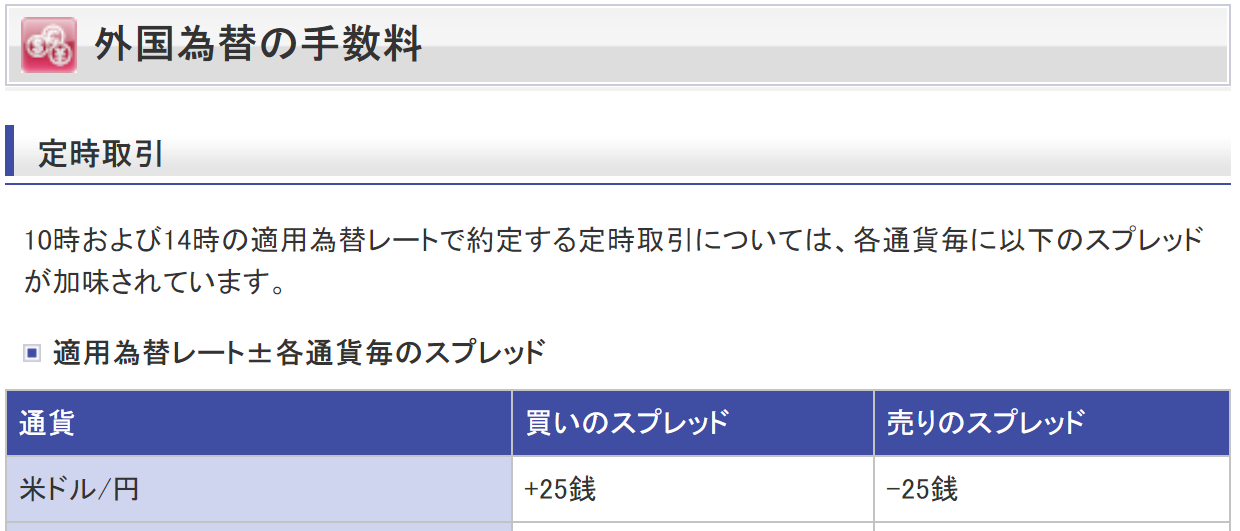

ちなみに①時点での参考為替レートは「105.31」だったのだが、実際の適用為替レートは「104.88」。これは下記11月11日10時の適用為替レートが「105.13」であり、そこから更に為替スプレッド(手数料)の「25銭」が引かれているため「105.13-0.25=104.88」となる。割合にすると0.24%程手数料で引かれていることになる。決まりなので仕方がない。

③11月12日:無事にドルの円への変換が終了。上記為替スプレッド(手数料)が引かれた104.88を1万ドル分で1,048,800円が振替入金されている。

④11月12日:今度は楽天証券口座からジャパンネット銀行への出金を行う。これは出金口座をジャパンネット銀行で初期登録していたため。今まで米国株投資を20年近くやってきたのだが、初めての出金指示という事になる。

ちなみに出金口座を引き落しに使用している三井住友銀行にすれば手間が一つ減るはずだが現在、

という事でWebからの変更が出来ない仕様になっている。これは「ドコモ口座」を使った不正な預金の引き出しがあったためだろう。郵送手続きや料金がかかるのは面倒なのでしばらくはこのままで。

実際の出金指示は以下の通り。

11月12日時点では最短で翌日13日となる。切りのいい100万円の出金を13日で実施。

⑤11月13日:楽天証券口座からジャパンネット銀行口座に100万円入金されていることを確認。

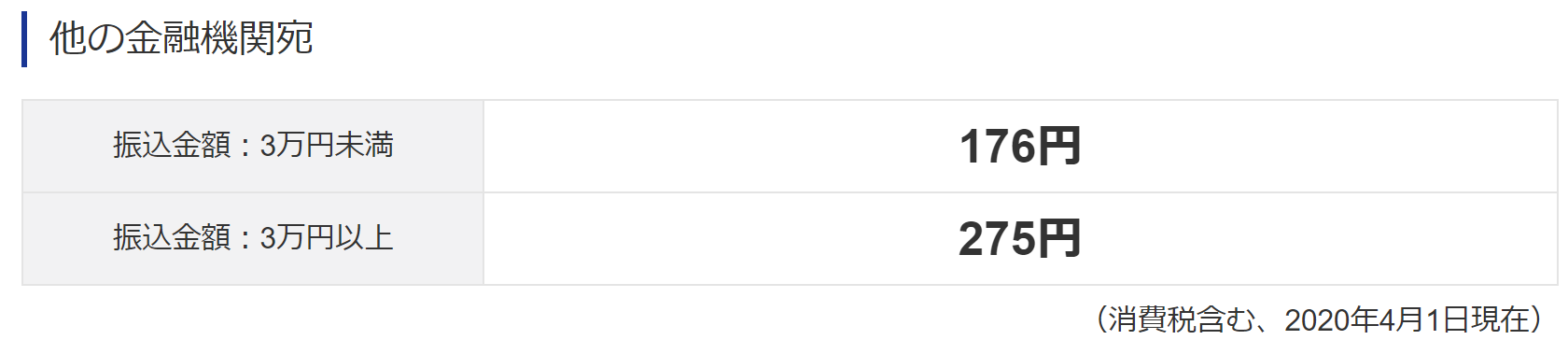

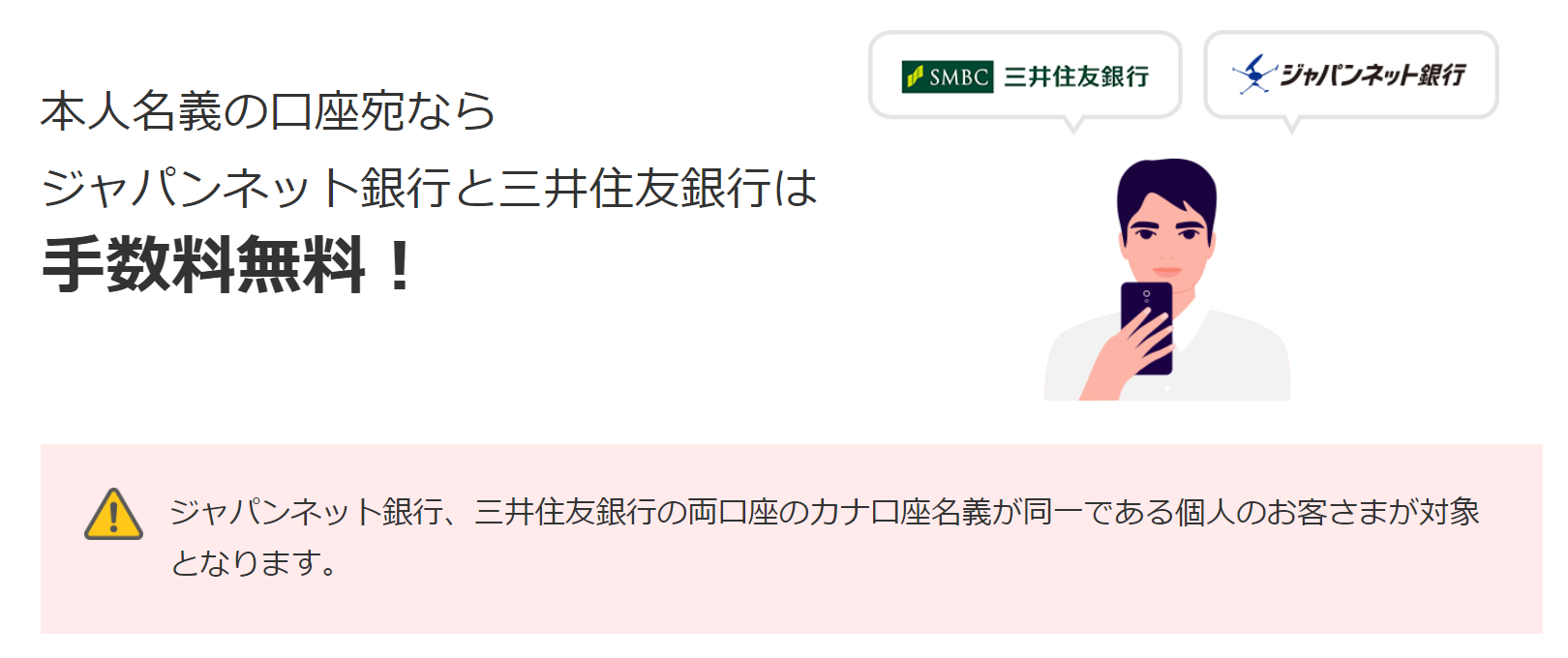

⑥11月13日:ジャパンネット銀行口座から三井住友銀行の口座へ100万円を振り込み。ちなみにジャパンネット銀行から他銀行への振込には手数料が、

とかかるのだがジャパンネット銀行と三井住友銀行の場合は、

という事で無料で済んだ。275円という金額ではあるが、個人的に払わなくて済む手数料は可能な限り低く抑えるというのが基本スタンス。とにかく余計(と自分が考えるもの)なお金は払いたくない。一方で消費に関しては結構余計な出費をしていると思うので、矛盾しているなあと自分でも思うのだが、これは何故だろう?

まとめ

という事で米国株のドルベースの配当金を円にして楽天証券⇒ジャパンネット銀行⇒三井住友銀行へと移動してみた。頭では事前に理解していたつもりだが、実際を踏まえてポイントをまとめてみると以下の様になる。

- 為替スプレッド(手数料)が「25銭」のため、ドルから円に変換すると約0.25%程度目減りする

- 証券口座から引き落し口座への資金移動はドルから円への変換を含めて3日程度は見込んでおいた方が良さそう

- 証券会社と出金口座、引き落し口座の組み合わせによっては、手数料がかかる可能性がある

手数料も為替スプレッドの分だけで収まったし、引き落し口座に現金を補充できたのでまあ満足と言える。

ただし当たり前の事だが、これによって証券口座の資産額は100万円目減りしたのだよなあ。今後はこの様に配当金を適宜生活資金に充当していくことになる。再投資をしなくなって円ベースの資産がどのようになっていくのかやや不安ではある。しばらくするとこの配当金を生活資金に充当するというスタイルに慣れると期待したい。