はじめに

先日、早期リタイアした際の自分の出費想定をまとめてみたのだが、ざっくりまとめると保険料が月に約6万円(60歳まで)と、自分の中での月額固定費約25万円の中で約4分の1と大きな割合を占めている(自分の整理では食費は固定費に含めておらず)。

払い込みを続ければ個人年金が61歳から10年間受け取れるのだが、早期リタイアして給与という定期収入が入ってこない中で、本当に払い込みをした方がいいのか整理してみる。

自分の加入している保険について

自分が加入している保険は、終身保険が1つ、個人年金が2つ。

終身保険

終身保険は、文字通り契約期間の終了がない保険。保障が必要なくなったときに解約すると、解約返戻金が戻ってくると言う認識。

主要情報は以下の通り。

平成5年(1993年)6月から2019年8月まで毎月21,595円を払ったとすると、26年3ヶ月、315ヶ月。これまでの支払合計は315×21,595=6,802,425円。

現時点で解約すると、

となり、現時点で解約すると払い込み金額に対して約100万円程のマイナス。受取5,854,365円÷払い込み6,802,425=0.86…ということで約14%のマイナス。

そして2019年9月から60歳まで(払い込み終了2029年5月)は9年9ヶ月、117ヶ月。これから払い込み終了までの支払いは117×21,595=2,526,615円。

合計すると36年間の支払いで6,802,425円+2,526,615円=9,329,040円。

生命保険会社の解約払い戻し情報から払い込み終了時を見てみると、

961.2万と約30万円ぐらい増えた金額(これであれば税金はかからないはず)が受け取れることになる。受取961.2万÷払い込み9,329,040=1.03…ということで約3%増。

やはり払い込みはキツイけれども、少なくとも満期までは払い込む方がいいだろう。満期前までに解約すると、今まで払ってきた金額を損してしまうという意識が個人的にはどうしても強くなってしまう。実際にはその間の保障があった訳で、一概に損とは言えないかもしれないのだが。

ちなみに終身は解約すなわち受取時期が選べるので、65歳の場合は、

1108.96万と約175万円ぐらい増えた金額(これは税金がかかる)が受け取れる。受取1108.96万÷払い込み9,329,040=1.188…ということで約19%増。

70歳の場合は、

1259.12万と約325万円ぐらい増えた金額(税金は省略)が受け取れる。受取1259.12万÷払い込み9,329,040=1.349…ということで約35%増。

75歳の場合は、

1400.16万と約467万円ぐらい増えた金額(税金は省略)が受け取れる。受取1400.16万÷払い込み9,329,040=1.500…ということで約50%増。

80歳の場合は、

1510.2万と約577万円ぐらい増えた金額(税金は省略)が受け取れる。受取1510.2万÷払い込み9,329,040=1.618…ということで約61%増。

解約/受取時期は遅れせるほど、金額は大きくなる。ここら辺は適宜自分の健康状態、資産状況を考えて解約時期を判断することになるのだろう。

個人年金保険(その1)

個人年金保険は10年確定のもの。

平成5年(1993年)6月から2019年8月まで毎月8,000円を払ったとすると、26年3ヶ月、315ヶ月。これまでの支払合計は315×8,000=2,520,000円。

現時点で解約すると、

となり、現時点で解約しても払い込み金額に対して約100万円程のプラス(ただし税金がかかるはず)。受取3,527,540÷払い込み2,520,000=1.399…ということで約40%の増加。

終身保険とは違って、こちらは現時点で解約してもプラスになるのか。なぜだろう。

そして2019年9月から60歳まで(払い込み終了2029年5月)は9年9ヶ月、117ヶ月。これから払い込み終了までの支払いは117×8,000=936,000円。

合計すると36年間の支払いで2,520,000円+936,000円=3,456,000円。

満期まで払い終わった後は、10年間

768,500円受け取れるわけだが、ここから税金が引かれるはず。税金を考慮しないと、受取76.85万×10年÷払い込み345.6万=2.223…と約2.2倍。

税金に関しては一時所得とするか年金とするかによって変わってくるはず。年金にした場合、税額は多くなるだろうが、10年定期的に受け取れるという方がいいかもしれない。この点に関しては要検討。

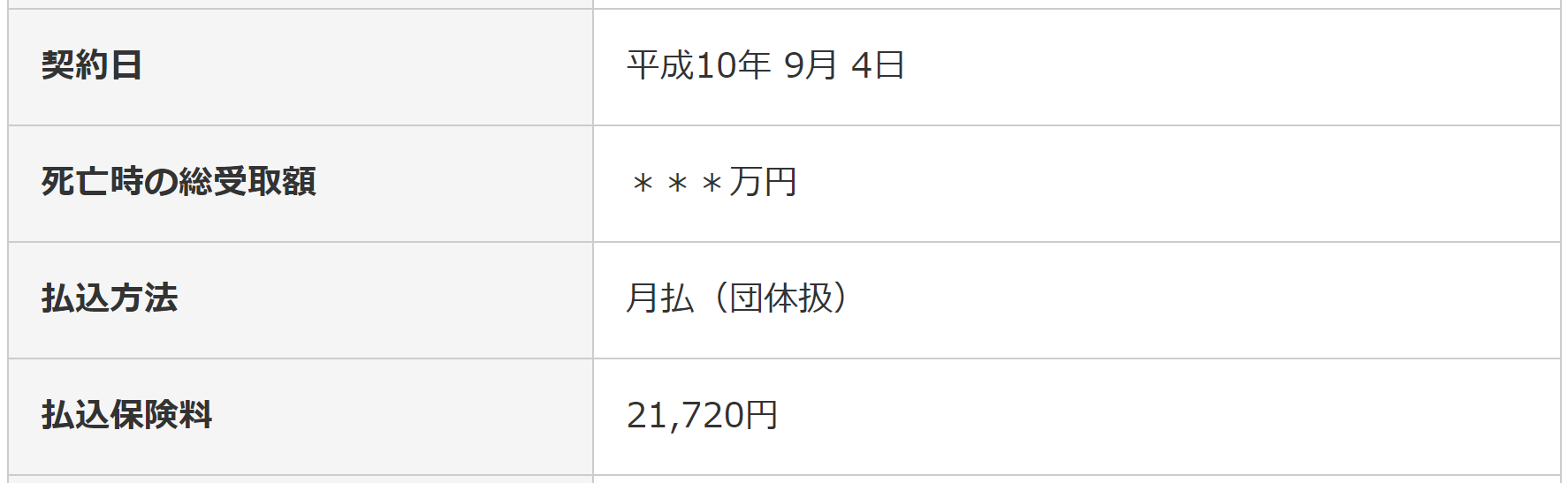

個人年金保険(その2)

こちらも個人年金保険は10年確定のもの。ただ、上記個人年金保険(その1)では60歳以降足りないのでは、と考えて追加で加入。そのタイミングも予定利率が変わる前。平成11年4月から予定利率が3.75%から2.75%に変わるということだったので、このタイミング。

平成10年(1998年)9月から2019年8月まで毎月21,720円を払ったとすると、21年、252ヶ月。これまでの支払合計は252×21,720=5,473,440円。

こちらの個人年金は、現時点で解約した際のシミュレーションなどはWebでは提供されておらず。ただ、契約貸付可能額は開示されている。

契約貸付とは一時的に必要な資金を解約払戻金の所定の範囲内で貸付けする制度。従って現時点での解約払戻金は5,140,800円よりは多いことになるはず。

そして2019年9月から60歳まで(払い込み終了2029年9月)は10年、120ヶ月。これから払い込み終了までの支払いは120×21,720=2,606,400円。

合計すると31年間の支払いで5,473,440円+2,606,400円=8,079,840円。

満期まで払い終わった後は、10年間

120万円ずつ受け取れる予定。ここから税金が引かれるはずだが税金を考慮しないと、受取120万×10年÷払い込み8,079,840=1.485…と約1.5倍。

まとめ

これまでに支払った額

結局保険関連でこれまでに支払った費用(2019年8月まで)の合計は、

6,802,425+2,520,000+5,473,440=14,795,865円。

今まで払ってきた保険料は約1,500万円となり、想像以上に払ってきているなあ。

これから支払う額

そして2019年9月から払い込みが完了するまでの合計は、

2,526,615+936,000+2,606,400=6,069015円。

これから支払う保険料は約600万円となり、年間60万円。

合計金額

払い込みが完了するまでの総合計は約2,100万円。うち個人年金が2,520,000+8,079,840=10,599,840となり、約1,060万円の支払。終身保険が9,329,040円。

60まで払込して受け取れる額(個人年金)

受け取れる額の合計は税引前で、

個人年金(1)10年間×76.85万=768.5万円

個人年金(2)10年間×120万=1,200万円

個人年金で受け取れる額の合計は約2,000万円。支払う額は2,520,000+8,079,840=10,599,840となり、約1,060万円の支払。倍近くになるのか(実際にはここから税金が引かれるのだが)。

60まで払込して受け取れる額(終身保険)

終身保険は解約のタイミングに拠るのだが、60歳(払込終了)で払い込み930万円、受取960万円と30万円、約3%増。そこからは基本的に解約タイミングを遅らせれば遅らせるほど受け取れる金額は増えていく。

現時点(2019年9月)で解約した場合受け取れる額

これまで支払った金額は6,802,425+2,520,000+5,473,440=14,795,865円。

終身の解約返戻金が5,854,365円、個人年金1の解約返戻金が3,527,540円、個人年金2の解約返戻金は5,140,800円+α(正確には不明)で合計14,522,705円。

個人年金2の解約返戻金が正確には不明なのだが、払込額とほぼトントンということになるだろうか。

最後に

元々は保険の払い込みが終了する60歳前に早期リタイアした場合の保険料の重さから、払い続けた方がいいのか、解約してもいいのかを確認するために自分の保険を再確認してみたのだが、自分がきちんと認識していない気づきが多々あったので整理してみて良かった。

実際にどうするかはその時々の状況によって変わるだろうし、他にも選択肢はあるのだろう(払い込み済みにする、など)が、今回の整理はその際のベースとしての情報となる。ただ、この保険も投資として考えると、これ程確度が高くリターンが期待できるものは、現在の状況では自分には思いつかないので、リタイア後の保険料負担を考えても60歳まで払い続けるべきだろう。

それにしても保険はいずれも2000年前に入っておいたのが結果的には良かった。特に平成5年に入った2つは、生命保険会社に就職した大学の同級生の勧誘で内容もよく理解しておらずに入ったのだが、こうやって確認してみると現在ではあり得ない好条件(2017年4月~の標準利率は0.25%)だろう。しばらくご無沙汰しているが、食事にでも誘って感謝の意を示しておくか。