はじめに

2020年10月28日は、自分が所有しているボーイング(BA)の2020年第3四半期決算発表があった。

今月に報道された

ボーイング737MAX、欧州での運航再開報道(2020/10)

などに進捗があるのかも含めて決算内容、及び今後の見通しがどのようになったかについて注意しながら、以下にその内容を整理しておく。

2020年第3四半期決算発表

以下の内容はボーイングの企業サイトより引用・抜粋。

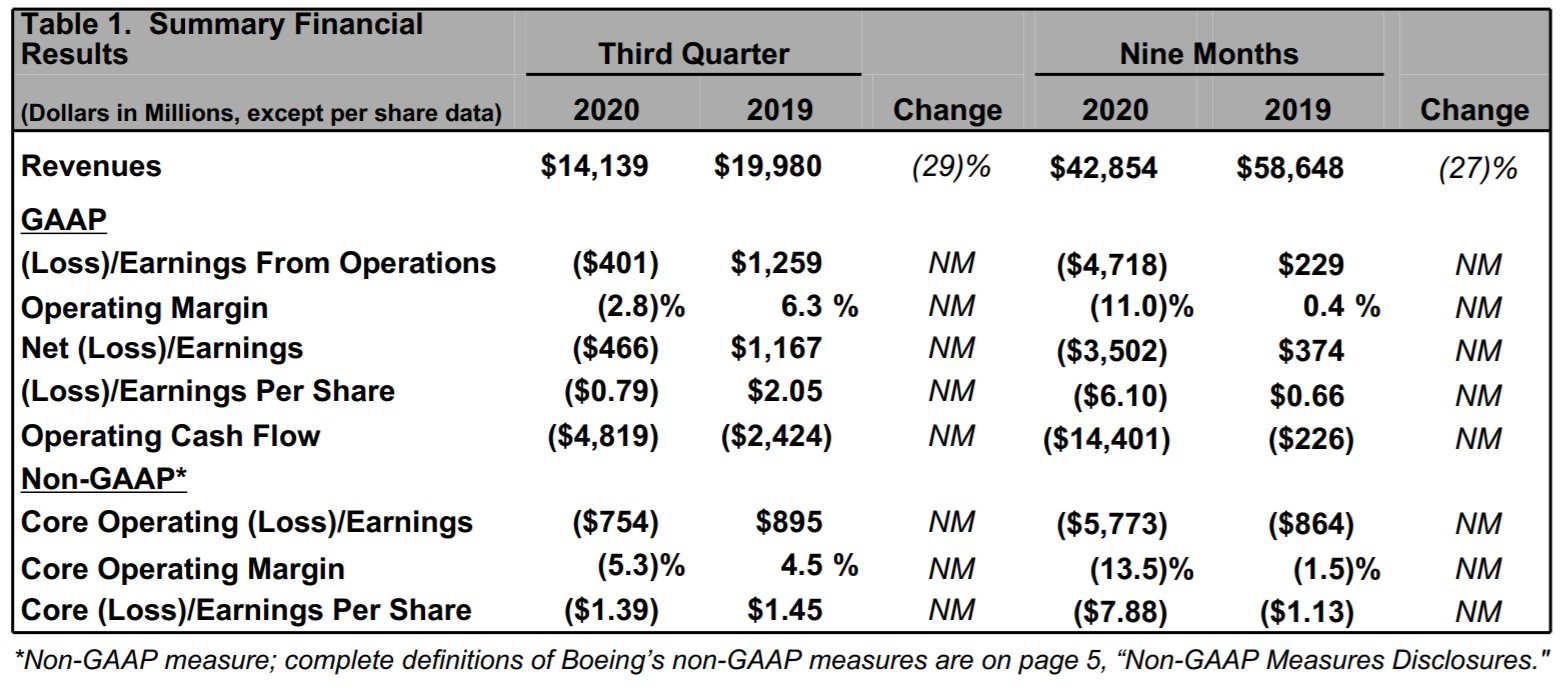

- 2020年第3四半期の売上高(Revenues)は141億3900万ドルで、前年同期比29%減少

- 2020年第3四半期の純損失(Net Loss)は4億6600万ドルの損失、前年同期は11億6700万ドルの利益

- 2020年第3四半期の一株当たり損失(Loss Per Share)は0.79ドルの損失、前年同期は一株当たり利益2.05ドル

- 2020年第3四半期の調整後一株当たり損失(Core Loss Per Share)は1.39ドルの損失、前年同期は一株当たり利益1.45ドル

- 2020年第3四半期のフリーキャッシュフローはマイナス50億8100万ドル、前年同期はマイナス28億8900万ドル

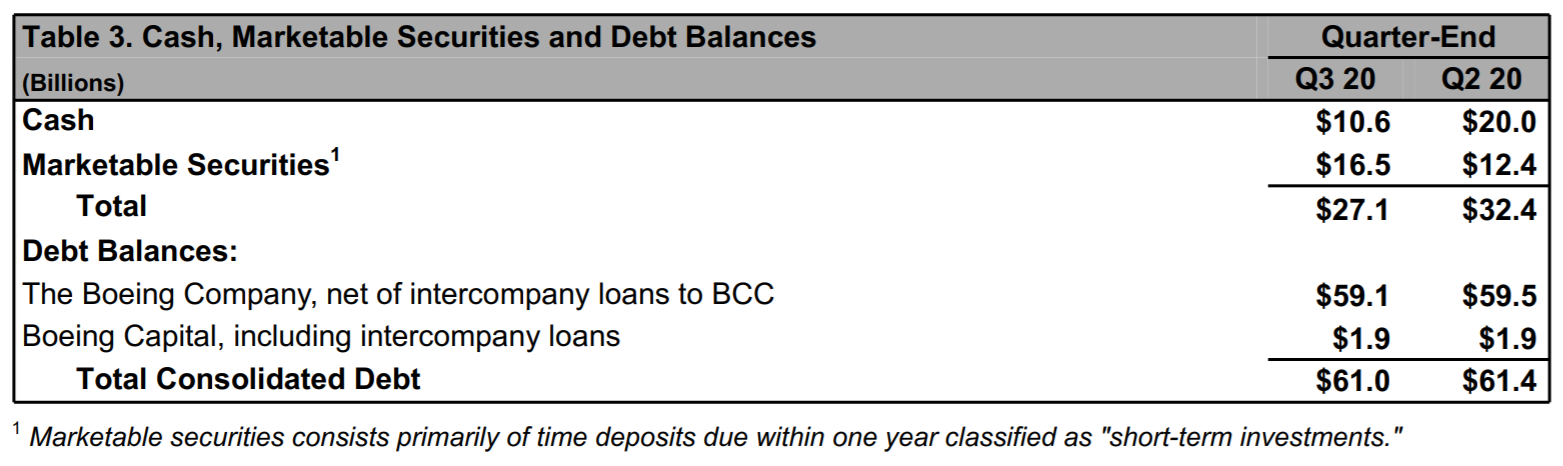

- 2020年第3四半期の財務状況は総債務が610億ドル、前四半期の614億ドルからはやや減少

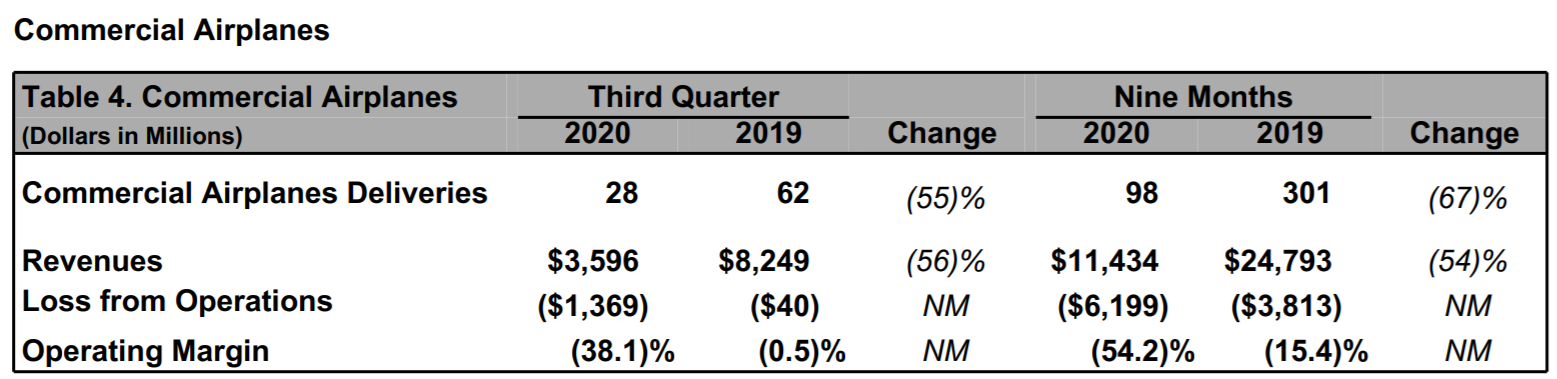

- 2020年第3四半期の商用機の引き渡しは28件、前年同期は62件で55%のマイナス

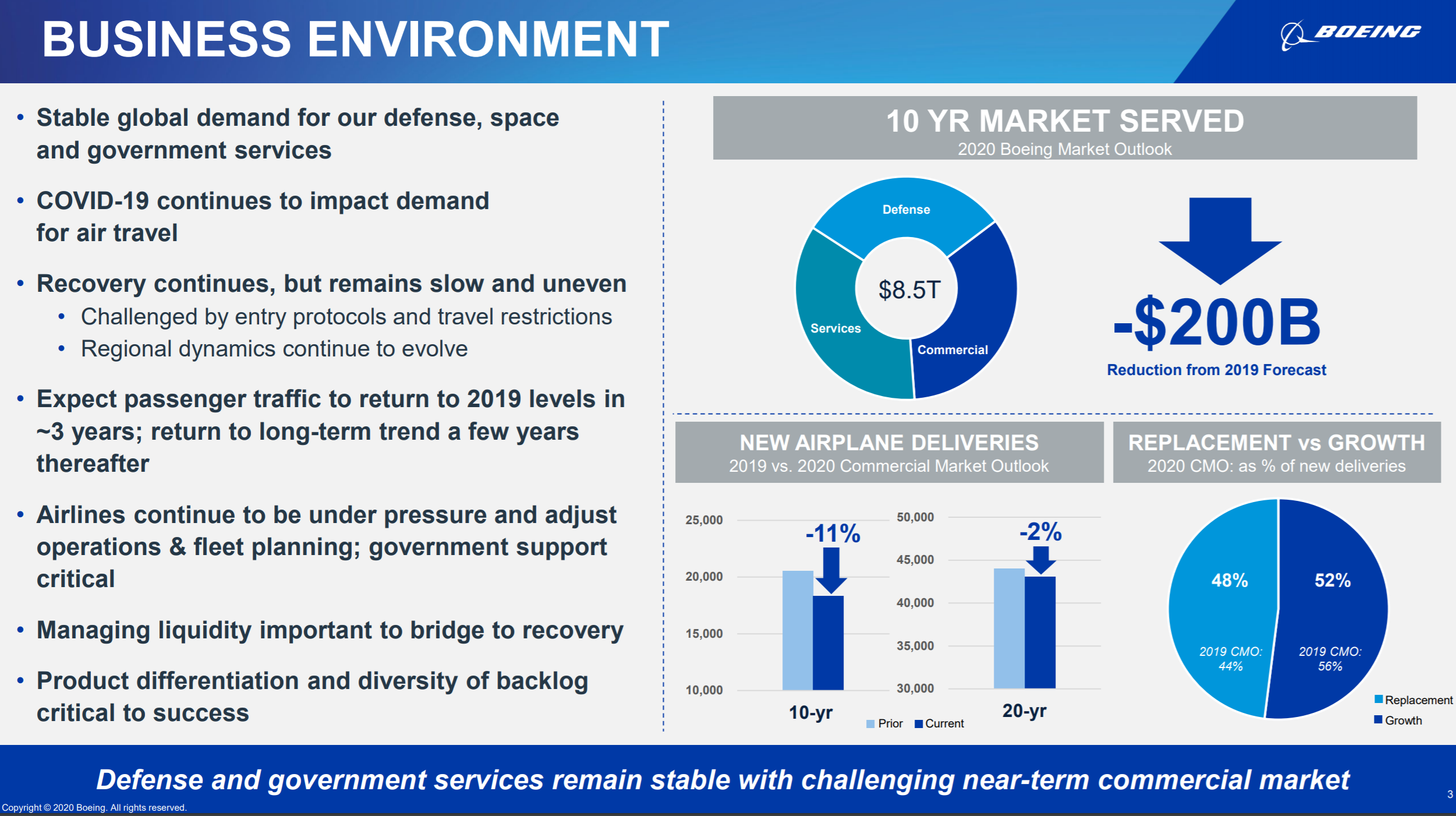

全般的なビジネス環境については以下の様にまとめている。

前四半期に比べてトーンダウンしている様に思われる。特に

- Expect passenger traffic to return to 2019 levels in ~3 years; return to long-term trend a few years thereafter

旅客数は3年以内に2019年のレベルに戻り、数年後に長期的な傾向に戻ると予想されます

と今回の資料では明示的に示しており(どこかの報道で見た様な気がするが、前四半期決算時の資料では無かったはず)、ボーイングの回復にはやはり3年以上の期間は見ておかなければならないだろう。

またアナリストとのカンファレンスコールで最高経営責任者(CEO)のDavid Calhoun氏は、

- we expect additional voluntary and involuntary reductions. Combined with natural attrition, these reductions will bring the size of our workforce to around 130,000 employees by the end of next year

我々は追加の自発的/非自発的な削減を見込んでいます。自然な消耗と組み合わせたこれらの削減により、来年末までに従業員数は約13万人となります

としている。前々四半期(第1四半期)の決算発表時には、約16万人の従業員を10%削減する計画を明らかにしていたが、今回の発表で削減規模が倍近くになった。

737MAXの運航再開については、

- 737 MAX continues to progress towards regulator-led return to service

737MAXは規制当局主導の下、サービス再開に向けて進捗を続けています

と述べるに留まっており、具体的な運航再開時期は明示されなかった。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2020年第3四半期の売上高(Revenues)は141億3900万ドル、市場予想の138億ドルを上回っている

- 2020年第3四半期の調整後一株当たり損失(Core Loss Per Share)は1.39ドルの損失、市場予想の2.08ドルの損失よりは少ない

となっている。

まとめ

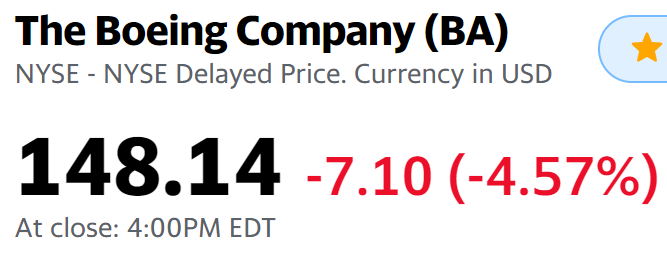

上記の決算内容を受けてボーイングの株価は、

4.57%の大幅下落。ただし同日のダウ工業平均が3.43%、S&P 500が3.53%、NASDAQが3.73%それぞれ大きく下落しているので、それを考慮するとボーイングの4.57%の下落も多少は割り引いて捉えられる。

とはいうものの、相変わらず737MAXの運航再開ははっきりせず、追加の人員削減が必要な状況、そして欧米でのコロナ第2波懸念によるロックダウンの開始・検討など、見通しにはあまり期待が持てそうにはない。

この様な現状ではありつつも、自分のボーイング株の現状は決算発表後の市場で、

取得価額(Cost/Share)に比べてまだプラス。無配なのは痛いのだが、しばらくはこのままでも良いだろう。ただ、11月から完全リタイアとなる事を考慮すると、一応プラスのうちに売却して、他の配当銘柄を購入するというのも考えとしてはアリなのか。悩ましい。