はじめに

2020年1月31日には自分の所有しているエクソン・モービル(XOM)の2019年第4四半期決算発表があった。先日2019年全体を振り返ったところだが、この決算発表を受けての状況を整理しておくと共に、その後あったアップデート情報にも触れておく。

2019年第4四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

- 2019年第4四半期の総収入(Total revenues and other income)は671億7300万ドル、前年同期は718億9500万ドルで前年同期比6.6%減少、市場予想の691億ドルも下回っている

- 2019年第4四半期の純利益(Net income)は56億9000万ドル、前年同期は60億ドルで前年同期比5%減少

- 2019年第4四半期の1株あたり利益(EPS)は1.33ドル、前年同期は1.41ドルで前年同期比6%減少

- ただしEPSは以下の様に、ノルウェーの資産売却と1回限りの税項目により0.92ドル底上げされているので、この特別項目を除いた1株あたり利益は1.33-0.92=0.41ドルとなる。これは市場予測の0.43ドルを下回っている

ゴールドマンサックスがエクソン・モービルを格下げ(2020/2/3)

そしてこの冴えない四半期決算を受けて、ゴールドマンサックスのアナリストNeil Mehta氏が2月3日にエクソン・モービルの投資格付け、目標株価を以下の様に引き下げている。

- 投資格付けを過去3年続けていた「Neutral(中立)」から「Sell(売り)」に引き下げ

- 目標株価を72ドルから59ドルに下方修正(18%減)

引き下げの理由としては、

- “The core of the Exxon bull case has been predicated on the company improving its return on capital, with a 15% ROCE 2025 goal set out that the 2018 Analyst Day.”

エクソンの強気なケースの中核は、2018年のAnalyst Dayで同社が資本収益率を改善し、2025年にROCE(使用資本利益率)15%の目標を達成するとしたことを前提としています - “We see clear downside risk to this goal, with our own modeling showing an 8% ROCE in 2025 on a combination of lower downstream margin assumptions, lower crude price forecasts and risk around execution/capture rates.“

我々はこの目標に対する明確な下振れリスクがあると考えます。独自のモデリングでは、ダウンストリームのマージンの低下、原油価格の低下、そして計画の実行/達成率に関するリスクが組み合わさった結果、2025年のROCEは8%となります

を主な要因として挙げており、その他にもフリーキャッシュフローの脆弱性にも触れている。

また同日にはJPモルガンのアナリストPhil Gresh氏が目標株価を76ドルから72ドルに引き下げている(ただし投資格付けは「Neutral」のまま)。Gresh氏の判断理由は、経営陣が今年以降の成長戦略に自信を示している点を踏まえ、2019年に直面した課題は本質的に周期的なものであると考えたとしている。

まとめ

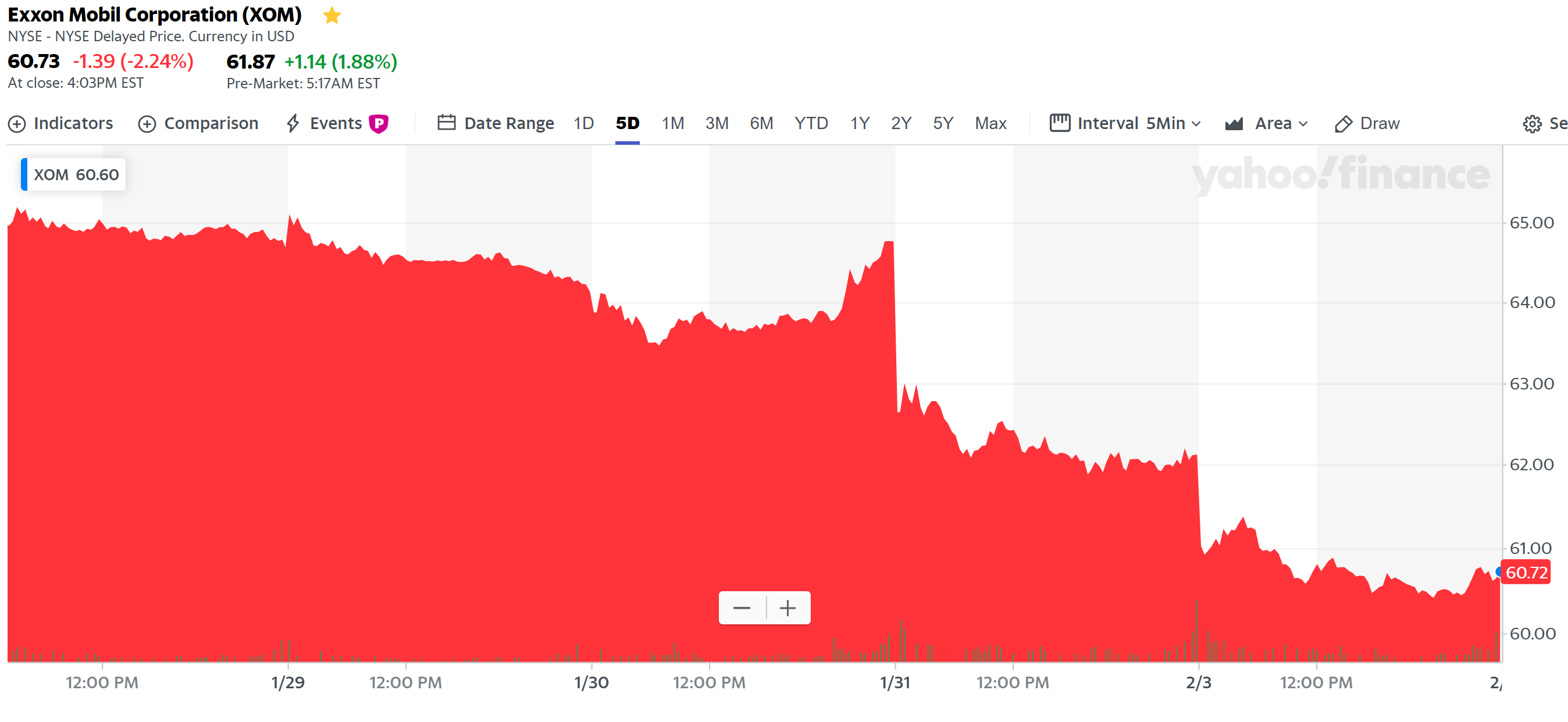

こういった状況を受けて過去5日間のエクソン・モービルの株価は、

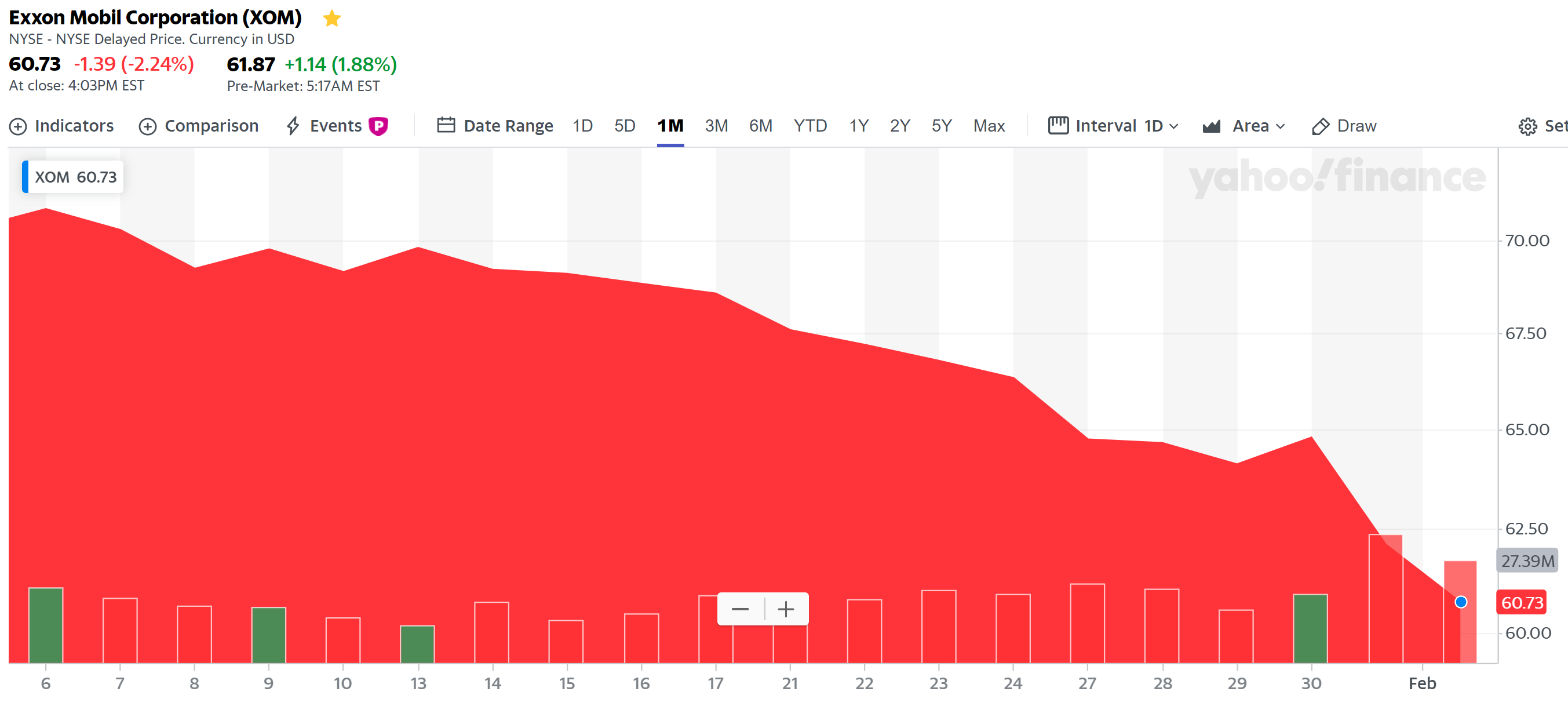

ものの見事に右肩下がり。過去1ヶ月を見ても、

上昇したのはわずか4日。過去約10年を見ても、

約10年前の2010年半ば以来の低い株価となってしまっている。これによって自分のエクソン・モービルへの投資も2月3日米国市場閉場時点で、

と投資価額比マイナス20%を超えてしまった。

この状況を踏まえて今後のエクソン・モービルへの投資をどうするか。さすがに株価がこれ程下がり、決算内容にポジティブな要素が感じられないことからエクソン株は割安とは言えない気がしている。1月29日には2020年第1四半期の配当を発表(権利落日2月10日)しているのだが、これは一株当たり@0.87ドルで変わらず。昨日時点での配当率は5.73%と高いのだが、この状況では減配もあり得る気がする。原油価格にもよるのだが、ここしばらくはエクソン・モービル株の追加購入は見送るべきだろう。

前回2019年12月購入時には、エクソン・モービルにするかアルトリア・グループにするか迷ったのだが、エクソンを購入せずに良かったと考えるか。実際にはアルトリアも先日の決算発表を受けて株価が下落し、12月の購入時株価を下回っているのだが…。