はじめに

米中の貿易交渉が急展開を迎えている中、5月15日にシスコ・システムズの2019第3四半期決算発表があったので、その内容を整理しておく。

第3四半期決算発表の内容

以下はロイター及び第1四半期決算発表資料より引用・抜粋。

- シスコ・システムズ(CSCO)の第3四半期(4月27日まで)決算は、ルーターやスイッチ関連製品などの従来事業が伸びたことに加え、サイバーセキュリティなど新たに注力している事業も好調だったことで、利益と売上高がアナリスト予想を上回った

- また、サプライチェーンの見直しなどを通じて米中貿易摩擦の影響緩和に努めているとし、第4四半期の売上高について強気の見通しを示した

- 第3四半期の純利益は30億4000万ドル(1株当たり0.69ドル)と、前年同期の26億9000万ドル(同0.56ドル)から増加。調整後の1株利益は0.78ドルと、アナリスト予想の0.77ドルを上回った

- 売上高は約4%増の129億6000万ドルと、予想の128億9000万ドルを上回った

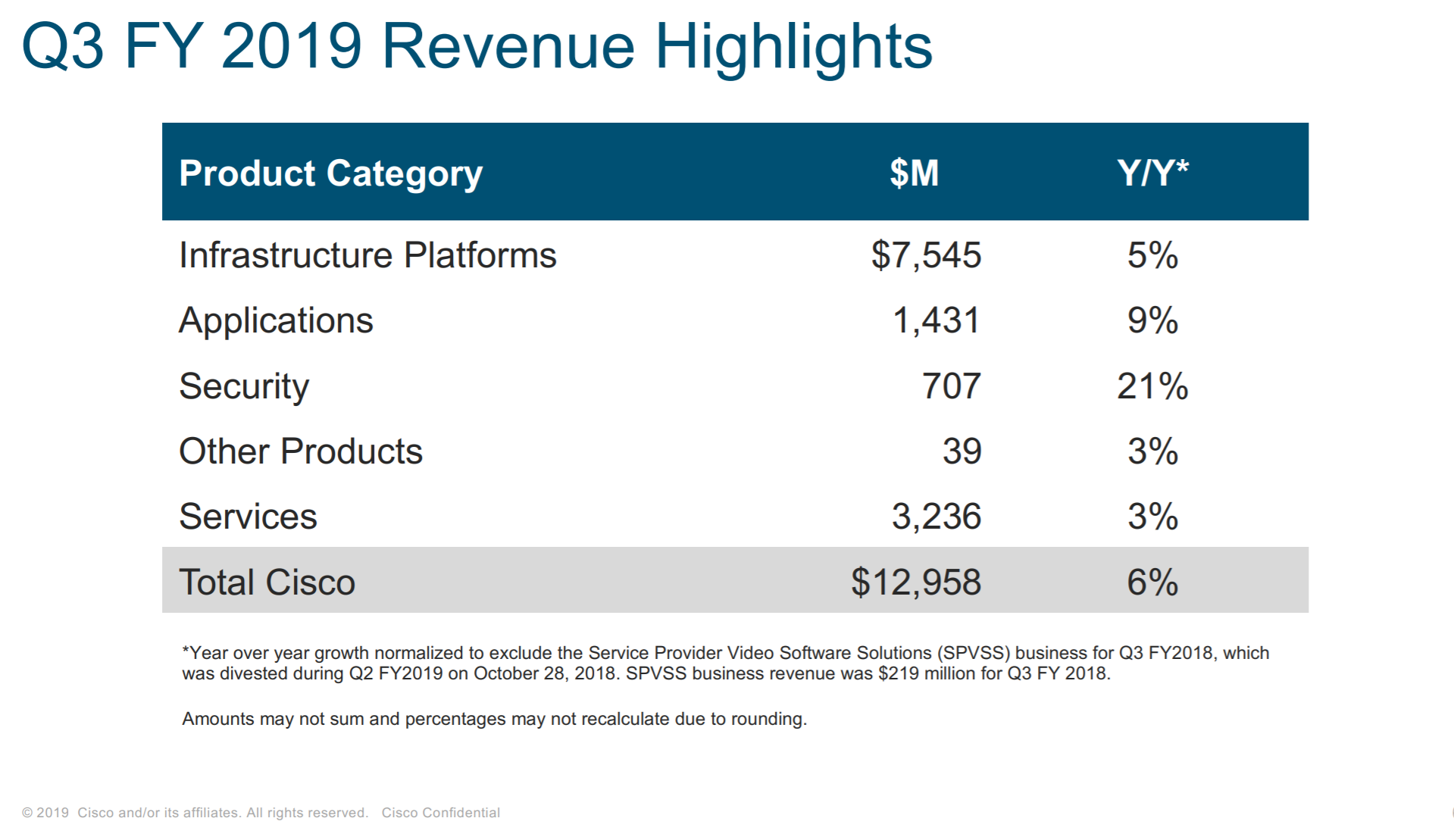

- 部門別の売上高は、ルーターやスイッチ関連製品を含むインフラ・プラットフォーム部門が5%増の75億5000万ドル。リフィニティブIBESがまとめたアナリスト予想の74億7000万ドルを上回った

- ファイアウォールなどを含むセキュリティ部門は21%増の7億700万ドルと、予想の6億7040万ドルを上回った

- ソフトウエア部門は14億3000万ドルと、9%増加したが、アナリスト予想の15億2000万ドルは下回った

- 第4四半期については、売上高の伸びが4.5 – 6.5%になるとの見通しを示した。レンジの中間値での売上高は133億3000万ドルとなる

- 調整後1株利益の見通しは0.80 – 0.82ドルとした。アナリスト予想は売上高が132億9000万ドル、調整後1株利益は0.81ドルだった

製品カテゴリーごとの売上高は以下の通り(シスコ発表資料より)。

セキュリティ部門がY/Yではかなり伸びてはいるが、絶対額で見るとまだまだ。この事業シフトが今後どうなっていくのかにも要注目だなあ。

まとめ

基本的には好調な第3四半期決算発表であったが、発表資料を基にしたアナリストとのカンファレンスコールではやはり中国に関する質疑応答が出ていた。シスコはスイッチやルーターの製品の一部を中国で製造しているため、米中貿易摩擦が販売事業に影響を及ぼす恐れがあるためだろう。

主に最高財務責任者(CFO)のケリー・クレイマー氏が答えていた主ば中国関連のコメントは以下。

- 関税に関して必要な措置はすべて行ってきており(we actually have executed completely on everything that we need to do, to deal with the tariffs)、現時点で影響は限定的(we see very minimal impact at this point )だと説明

- 一部の製品を依然、中国で製造しているが、サプライヤーと協力して(中国への)エクスポージャーを大幅に減らした(we still have some manufacturing happening in China, but we have greatly, greatly reduced our exposure working with our supply chain and our suppliers)

- 必要であればいくらかの価格措置をとることができる(we would make pricing adjustments where necessary, if needed)

米中貿易交渉の状況が状況なだけに、シスコ・システムズ単体だけでは今後の業績がどうなるのは分からないが、第3四半期決算発表に加えてカンファレンスコールの内容から判断すると悪くはなさそうな気がする。

これで配当率が高ければなあ。決算発表から少し経った2019年5月17日の時点での配当率は2.50%(税引前)。やはり3.5%ぐらいはないとなかなか購入しようという気にはならないのが正直なところ。