はじめに

米国日付2026年7月14日(火)に2026年6月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2026年6月発表のCPIは3ヶ月連続で前年比の総合CPIが大幅上昇となったが、概ね市場予想と同じだったことでCPI結果自体の影響は限定的。ただ当時は米イランの停戦枠組み合意以前で、当日米軍のAH-64アパッチ攻撃ヘリコプターがホルムズ海峡付近で撃墜・墜落されたことが材料視され、その報道が広まると米国市場は下げ幅を拡大して取引を終えている。

当時は中東情勢に起因するエネルギー価格高騰によるインフレ圧力の強まり、そして労働市場の安定化から早期利上げが有力となっていたのだが、7月発表の米雇用統計がやや弱さをみせたことで、利上げの時期が想定より後ズレするのではないかという見方が広がっている。

そんな中で今回発表のCPIはどういう結果となったのか、そしてそれを受けて市場がどう反応したかについて確認し、整理しておく。

2026年7月14日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2026年6月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

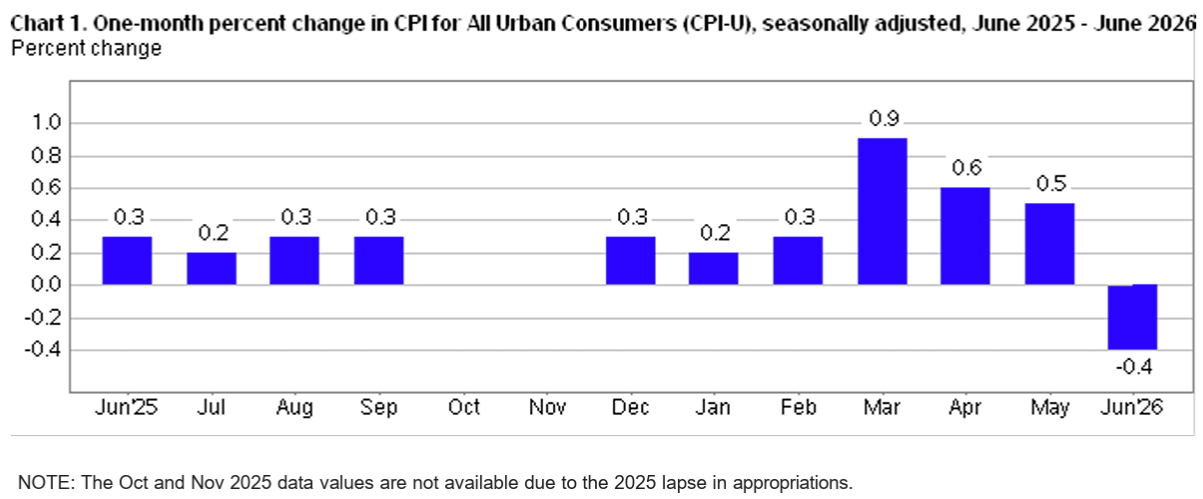

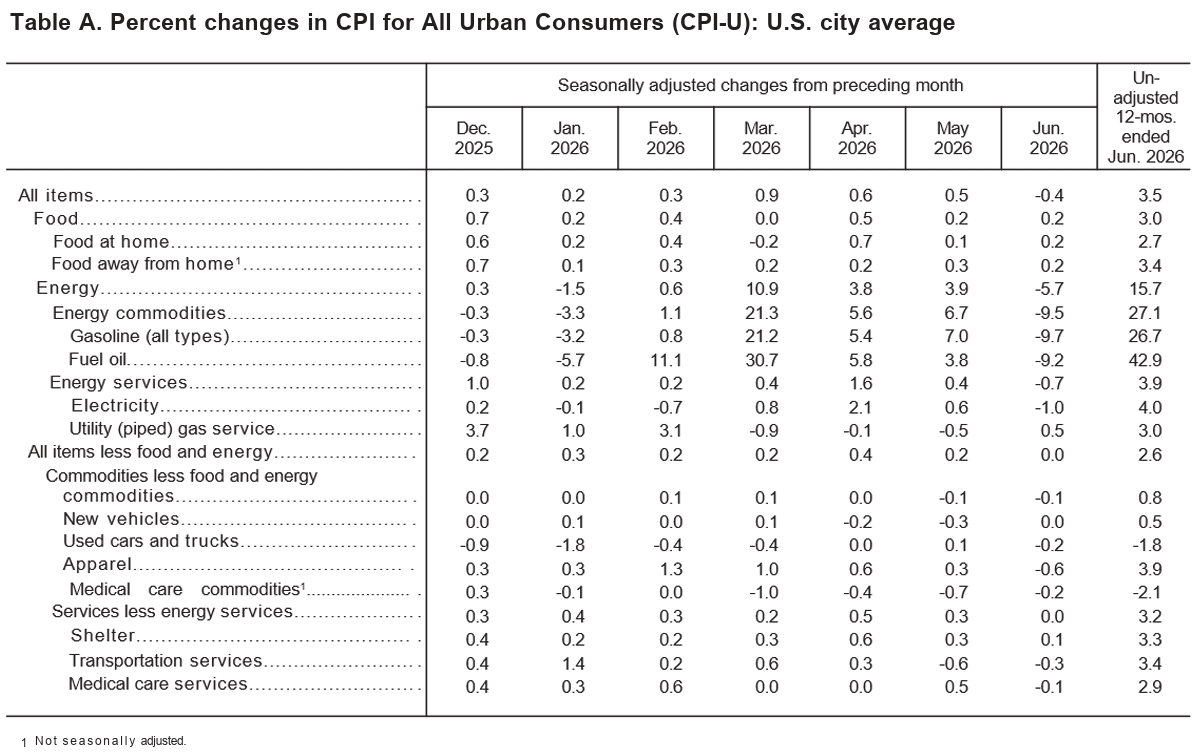

- 2026年6月の前月比消費者物価指数(季節要因調整済)は前月比0.4%の下落、市場予想は0.1%の下落

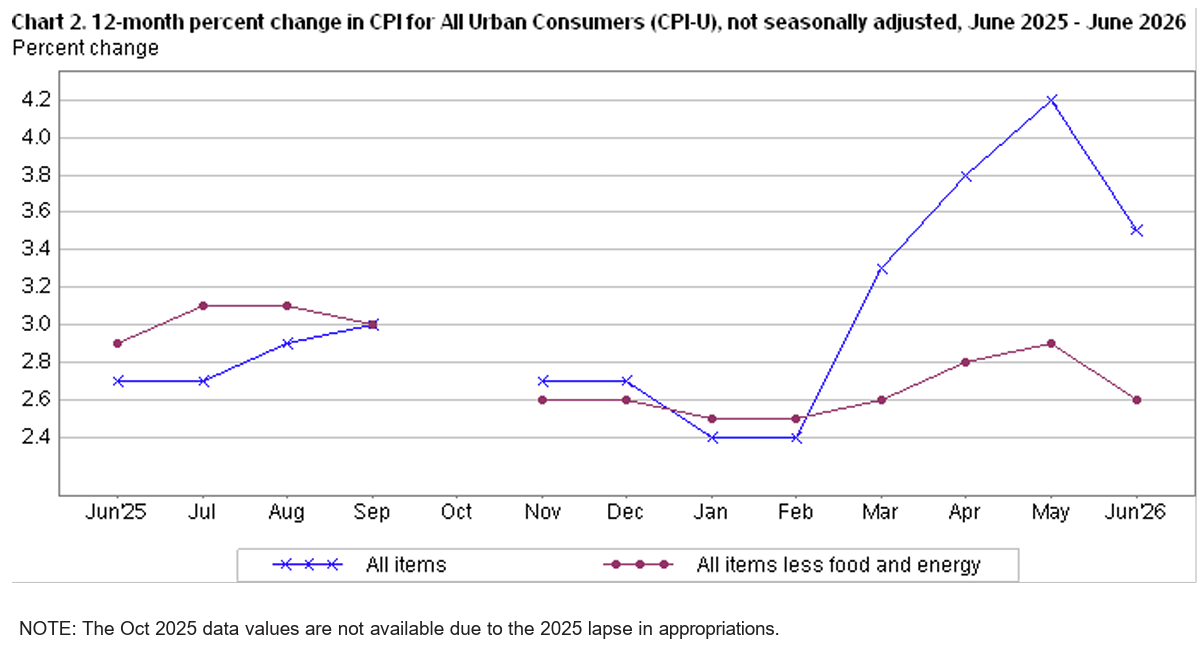

- 2026年6月の前年比消費者物価指数は全品目では3.5%上昇、市場予想は3.8%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.6%上昇、市場予想は2.8%の上昇、前月比では変わらず(0.0%)、市場予想は0.2%の上昇

- 家庭用食品(Food at home)は前年比2.7%上昇。2026年5月は前年比2.7%上昇

- 電気代(Electricity)は前年比4.0%上昇。2026年5月は前年比5.9%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比3.3%上昇。2026年5月は前年比3.4%上昇

前月比消費者物価指数(総合CPI)の0.5%下落は2020年4月に0.8%下落して以来の下落幅。前月までの主な上昇原因であったエネルギー指数が5.7%下落したことが影響している。

同日の市場の動き

米国主要3株式指数

CPIの発表は米国株式市場開場前の米東部夏時間8:30。

今回のCPIが予想よりも低く抑えられたことでFRBが利上げを急がないのではという見方が広まり、金利に敏感な大型ハイテク銘柄を中心に上昇(S&P 500主要11セクターの中で情報技術セクターが最も高い上昇)。ただ先週から米イランの停戦を巡る衝突が続いていることもあり、次回のCPIで再びエネルギー指数が上昇することも予想されるため、株式市場の上昇幅は限定的だった。

CPI結果を受けてCMEのフェドウォッチツールでは今月7月末のFOMCでの政策金利確率が

- 2026年7月13日の2026年7月FOMCでの政策金利確率

- 3.50%~3.75%(金利据え置き):58.3%

- 3.75%~4.00%(0.25%利上げ):41.7%

- 2026年7月14日の2026年7月FOMCでの政策金利確率

- 3.50%~3.75%(金利据え置き):84.5%

- 3.75%~4.00%(0.25%利上げ):15.5%

とCPI前まではかなり高かった7月末FOMCでの利上げ確率が急減し、据え置き確率が85%近くなっている。現時点では2026年9月のFOMCで0.25%の利上げが有力視されているが、その割合も

- 2026年7月13日の2026年9月FOMCでの政策金利確率

- 3.50%~3.75%(金利据え置き):24.9%

- 3.75%~4.00%(0.25%利上げ):51.2%

- 4.00%~4.25%(0.50%利上げ):23.9%

- 2026年7月14日の2026年9月FOMCでの政策金利確率

- 3.50%~3.75%(金利据え置き):42.2%

- 3.75%~4.00%(0.25%利上げ):50.0%

- 4.00%~4.25%(0.50%利上げ):7.8%

と前日からは据え置き確率が急伸しているのが判る。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCST(米国中部夏時間)では7:30。

前日比ほぼ横ばいで始まったが、CPI結果を受けてFRBの利上げ時期が後ずれするとの見方から10年債利回りは一時前日比1.5%の低下。その後は前日比0.75~1.00%利回り低下の範囲を中心に方向感が定まらない取引が続いていたが、ウォーシュFRB議長が下院金融サービス委員会での証言で、今回のCPIを受けてFRBが物価安定の責務を達成したとは考えていないと発言したことを受けて利回りは低下幅を縮小。その後は前日比0.50~0.75%利回り低下の範囲での取引が続き、そのまま取引を終えている。

ただ過去1ヶ月を見てみると

6月末から利回りは上昇傾向にある点には留意する必要がある。

ドル円為替

CPIの発表があった米東部夏時間8:30は上記ドル円チャートのGMT+1の13:30。

CPI発表を受けて利上げ時期が想定よりは早くなく、日米金利差がしばらく広がらないとの見方からか、それまでの1ドル=162.2円近辺から1ドル=161.7円程度までドル安に。その後はやや値を戻し1ドル=161.9円台中心の取引となっていたが、債券市場の変動と同様、ウォーシュFRB議長が下院金融サービス委員会での証言で、今回のCPIを受けてFRBが物価安定の責務を達成したとは考えていないと発言したことを受けて再びドル高となり、結局1ドル=162.2円前後のCPI発表前水準での取引が続いた。

その後日本での取引が本格化するとややドル安となり1ドル=162円前後になる局面もあったが、その後は再びドル高傾向となっており、1ドル=162.3円を挟んでの取引が続いている。

この日に限らず、最近は1ドル=162円台での取引が続いているが、ここから一層のドル高になるのかという点に注意しておきたい。

まとめ

以上、2026年7月発表の6月米CPI結果と市場の動きについてまとめてみた。

予想以上に低下したCPI結果だったのだが、株式、債券、ドル円為替の変動は思ったよりも大きくは無かった。これは今回のデータはあくまで6月のものであり、7月には米イランの停戦枠組み合意が崩れつつあり、翌月のエネルギー価格高騰が見込まれること、ウォーシュFRB議長が下院での証言で物価安定の責務を達成したとは考えていないと発言したことなどが影響したのだろう。

今後政策金利に関しては米イランの状況が落ち着かず、それらが経済指標に与える影響も判断が難しい中で、7月28、29日に予定されているFOMCでFRB及びウォーシュ議長がどの様な姿勢を示すのかに注目が集まる。市場に大きな変動が無い穏当なFOMCイベント通過となることを期待したいが、どうなるだろうか。