はじめに

現地時間2026年4月24日(金)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2026年第3四半期決算発表があった。

PGの四半期決算期間は1~3月と他の多くの米企業と同じだが、期の違いにより2026年第3四半期(他の多くは2026年第1四半期)となっている点には注意。

前回2026年1月の決算では売上は市場予想に届かずEPSは市場予想を上回るというまちまちな結果だったものの、主要な通期見通しを維持したことが評価されたのか2.65%の上昇。その際には

「今後のP&G株だが、決算では上昇したものの決算以降数日は伸び悩んでいる事を考えると、順調な株価推移が期待できるかは微妙な気がする。何とか昨年の大半続いた下落傾向に歯止めがかかり、現状維持程度の株価推移に留まってくれればいいのだが。」

とあまり期待できない旨を書いていた。

実際にはその後2月は上記予想とは裏腹に好調で月間10.2%の上昇。しかし3月に入ると中東情勢の影響もあってか下落傾向となり、月間では2月の上昇分を吹き飛ばす13.6%の下落。4月に入って市場が上昇傾向にある中でも、フィリップ・モリス株は冴えない株価推移が続いている。

そんな状況の中、今回の決算結果及びそれを受けてP&G株がどうだったのかついて以下に確認・整理しておく。

P&G2026年第3四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2026年第3四半期の総売上高(Net Sales)は212億3500万ドル、前年同期は197億7600万ドルで前年同期比7%の増加

- 2026年第3四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.59ドル、前年同期は1.54ドルで前年同期比3%の増加

2026年第3四半期の主な結果は以下の通り。

Adjusted Free Cash Flow Productivity以外は全て前四半期より上昇。

2026年通期見通し

FY2026の見通しは以下の通り。いずれも前回と変わらず。

- Organic Sales Growth(既存事業売上成長率):0%~4%(前回と変わらず)

- Net Sales Growth(総売上成長率):1%~5%(1%の有利な為替影響、買収、分割の影響を含む)(前回と変わらず)

- Core EPS Growth(中核事業EPS成長率):0%~4%(前回と変わらず)

- All-in EPS Growth(全EPS成長率):1%~6%(前回と変わらず)

- Currency Neutral Core EPS Growth(恒常為替ベース中核事業EPS成長率):-1%~3%(前回と変わらず)

- Core Effective Tax Rate(中核事業実効税率):20%~21%(前回と変わらず)

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):85%~90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):4~5%(前回と変わらず)

- Dividends(配当):~100億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):~50億ドル(前回と変わらず)

上記見通しには以下の潜在的な逆風は含まれていない。

- 市場成長率の大幅な減速

- 大幅な通貨安

- 大幅な商品コストの上昇

- さらなる地政学的混乱

- サプライチェーンの大規模な混乱または店舗閉鎖

- 大幅な関税変更

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2026年度第3四半期の業績概要

- 第3四半期の売上高は堅調に伸び、利益は売上高の伸びの強さを反映しているが、事業への追加投資と中東紛争によるエネルギーコストの影響で部分的に相殺されている

- 総合的に見て、当年度のガイダンスの範囲内で業績を達成する見込み

- 事業全体で幅広い成長を達成し、10の製品カテゴリーすべてで既存事業売上が成長

- 成長は地理的にも幅広く、7つの地域すべてで既存事業売上が伸、重点市場では3%増加

- 販売量は消費の改善と流通在庫の動向により3ポイント増加し、価格構成は1ポイントの成長に貢献

- 中核事業の1株当たり利益は1.59ドルとなり、前年比3%増。為替変動の影響を除いた実質ベースでは前年と同水準

- コア成長率は前年比100ベーシスポイント低下、コア営業利益率は80ベーシスポイント低下

- 生産性は330ベーシスポイント大幅に向上しましたが、イノベーションと需要創出への健全な再投資により相殺された

- 調整後フリーキャッシュフロー生産性は82%で、今四半期は株主に対し32億ドルの現金、25億ドルの配当、6億ドルを超える自社株買いを実施

- 今月初めには、株主への現金還元を継続するべく、配当を3%増額すると発表

- 地政学的な動向により新たな課題に直面しているが、今後も統合的な成長戦略、すなわち日用品のポートフォリオと、パフォーマンスが重要なカテゴリーに注力していく

- 短期的な進歩には自信を持っており、当社の強みと独自の能力を活用して業界との差別化を図ることで、中長期的な展望にも期待している

- 通期見通し

- プレスリリースでお伝えした通りガイダンスレンジを維持しているが、中東の地政学的動向を考慮すると、これらのレンジ内で実際にどの水準に達するかは不確実性が高まっている

- ガソリンとエネルギー価格の上昇が、当社のカテゴリーにおける短期的な消費支出にどの程度影響を与えるかは不明

- 中東紛争に起因する商品価格の高騰、原料リスク、物流の混乱が重なり、会計年度の税引き後コストは約1億5000万ドルの逆風になると予想

- コスト影響のタイミングを考えると、売上原価内で短期的な相殺を行う機会はほとんどない

- 上記すべてを踏まえ、通期EPSはガイダンスレンジの下限付近になると予想

- 2027年度のガイダンスは、7月の次回のカンファレンスコールまで提供しない

- ただし中東紛争による潜在的なコストと供給への影響について投資家が懸念していることは理解している

- 参考までに、ブレント原油が1バレルあたり約100ドルの場合の年間コストへの影響は、紛争前の原油価格が60ドル台半ばだった場合と比較して、税引き前で約13億ドル、税引き後で約10億ドルと想定。これは直接的な原材料費だけでなく、当社の損益に影響を与えるその他の上流および下流のコスト影響も含まれる

- 質疑応答

- 現在の状況(原油価格上昇による税引き後10億ドルのコスト影響)を踏まえて今後の既存事業成長について

- 正直なところ、当社の損益計算書には短期的な生産性を向上させる余地が十分にあり、まずはそこから着手する

- 税引き後10億ドルの損失を完全に相殺できるかと言えば、おそらく無理だろう

- そこで、イノベーションを継続し、消費者の関心が高く、より良いパフォーマンスに対して支払う意思がある分野において、イノベーションを活用した選択的な価格設定を行うことが、損失相殺のもう1つの要素となる

- 我々はこれらの計画を策定しており、持続的な既存事業売上高成長とシェア成長への投資を損なうことなく、収益成長の観点から見て妥当な水準に収束できると確信している。正直なところ、今四半期に状況が好転していることを大変嬉しく思っている

- 中東情勢を踏まえたサプライチェーンの状況について

- サプライチェーンの状況を評価するには時期尚早

- 過去の事例から判断すると、当社のサプライチェーンは概して回復力、柔軟性があり、再処方する能力も備えている

- 中国の状況について

- 中国は今四半期で3%の既存事業成長

- 中国モデルの根本的な再構築が成果を上げ始め、今後も成果を上げ続けると考えている

- 市場は依然として厳しい状況で、消費者信頼感は依然として低く、通常の水準を下回っている

- 中国の良い点は、消費者が非常に目が肥えており、当社のカテゴリーに非常に熱心であることで、我々が真の優位性を提供すれば、消費者は喜んでそれを選択する

- 変動が予想されるが、チームの今後の方向性については非常に良い感触を持っている

- 価格設定戦略について

- 業界全体に影響を及ぼしているマクロ的なコストの逆風があり、一般的に価格上昇を要求している

- 一方で、消費者は近年の歴史上見たこともないような累積インフレに見舞われているという現実がある

- その矛盾を解消する方法はイノベーションだと考えている

- 私たちの多くの製品には、さらに改良し、より良い体験を提供し、消費者を満足させる余地がまだたくさんあり、そうすることで多少の価格上昇を伴うとしても、消費者は反応すると考えている

- 私たちはポートフォリオ全体に一律の価格設定をするのではなく、消費者に選択肢を提供する

- 昨年6月に発表されたリストラ計画についての最新情報

- 人員削減は軌道に沿って実行されており、今後2年間で非製造部門の人員を15%削減する予定で、その大部分は今会計年度末までに達成される見込み

- 組織設計の次の段階として、組織を消費者により近づけ、現在よりもさらに権限を与えることが私たちの目標

- 意思決定を行う権限を与えられ、多くの手間をかけずに意思決定を行うためのデータを持ち、本来なら行わなければならない内部業務プロセスや手間から解放された、より小規模なチームを望んでおり、それを助けるテクノロジーパッケージを展開中

- 関税の払い戻しについて

- 米国政権が示し始めたプロセスに従っており、IEEPA関税から税引き後約1億5000万ドルの払い戻しを受けることができると想定している

- そのうちいくらが回収可能か、回収できないかは、これから判明する

- 現在の状況(原油価格上昇による税引き後10億ドルのコスト影響)を踏まえて今後の既存事業成長について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2026年第3四半期の総売上高(Net Sales)は212億3500万ドル、市場予想の205億ドルを上回っている

- 2026年第3四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.59ドル、市場予想の1.56ドルを上回っている

となっている。

まとめ

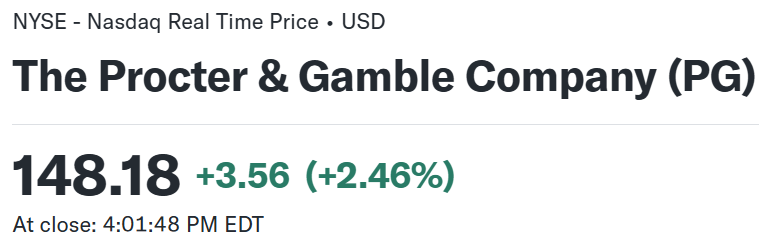

上記の様な決算結果を受けてP&Gの株価は

前日比2.46%の上昇。同日の米国市場が

ハイテク銘柄、特に半導体が大きく上昇(インテルが23.6%上昇)してS&P 500とNASDAQ総合は上昇したが、ダウ工業平均は下落銘柄もそこそこあったためマイナスとなっているのと比べるとP&G株の上昇はかなり良い。

現時点では2027年度には原油価格上昇による税引き後10億ドルのコスト影響が出る見通ししたものの、市場予想を上回る売上、EPSの方がひとまず評価されたということなのだろう。

決算翌営業日を含めた年初来のP&G株の推移を市場(S&P 500)と比べると

やはり冒頭に挙げた通り4月からの市場上昇ペースと比較すると見劣りはするが、自分が思っていたよりは持ちこたえており、今回決算を受けて上昇し週が明けての翌営業日も反落はしていない。

今後のP&G株だが、今回の決算を受けて決算前までのほぼ横ばいから上昇に転じることが出来るかがポイントだろう。好調な四半期決算ではあったものの2027会計年度(P&Gは2026年7月から2027会計年度)の原油価格高騰による10億ドルの税引き後コストとしている点が気になるところ。元々あまり大きく上昇する銘柄ではないので市場と同程度のパフォーマンスを維持してくれれば有難いところだが、どうなるだろうか。