はじめに

2025年8月1日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2025年第2四半期決算発表があった。

前回の2025年第1四半期決算は市場が上昇する中、まちまちの決算結果でほぼ横ばい。その際には

「今後のエクソン株だが、カンファレンスコール中に経営陣が言及したようにエクソン株は原油価格と連動している側面が強いため、今後の原油価格の動向次第だろう。自主減産をしていたOPECプラス有志国が生産量を増やしており原油価格が下落する可能性もある一方、米国の関税緩和が原油価格を押し上げる可能性もある。何とか2025年に入ってからの原油安や米国の関税措置でもほぼ横ばいとなっている堅調さを維持して欲しいものだ。」

と書いていた。

その後はOPECプラス有志国の自主減産段階的縮小が進んだり、イスラエルによるイラン核関連施設空爆で中東情勢が緊迫化したりと原油先物価格は方向感が定まらず、それに伴いエクソン株も方向感が定まっていなかった印象がある。

そんな状況の中、今回のエクソン2025年第2四半期決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2025年第2四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

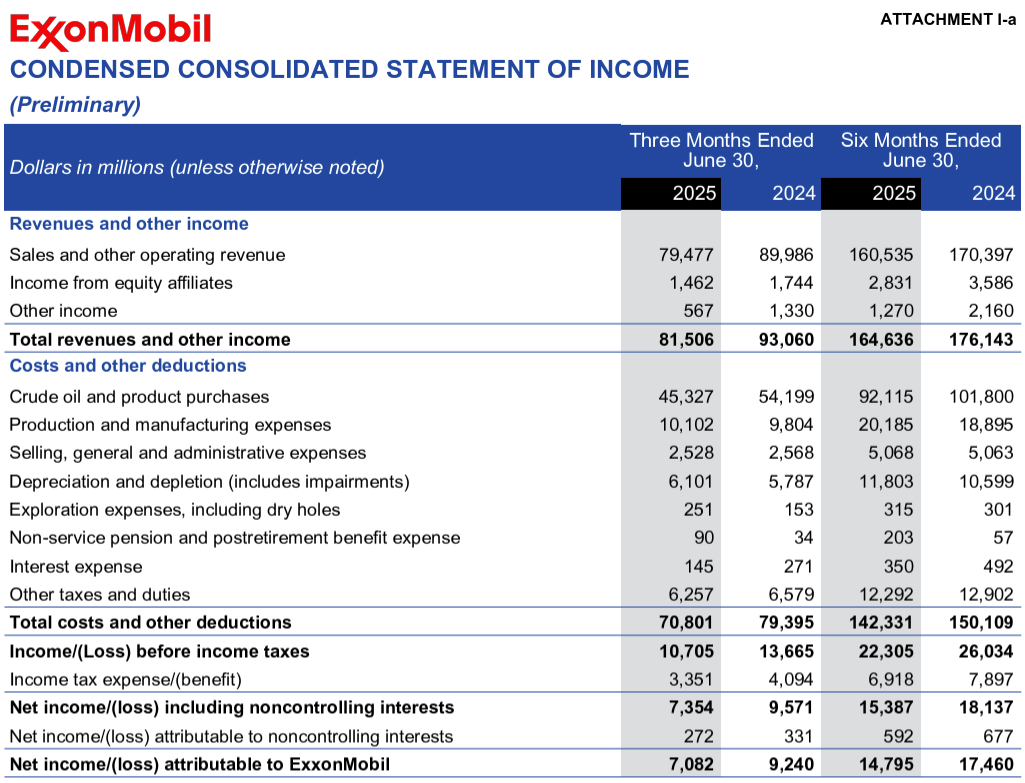

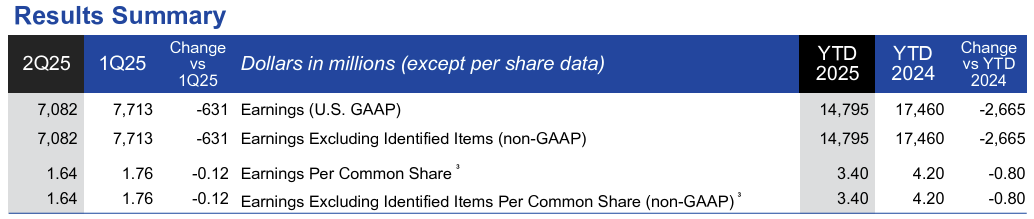

- 2025年第2四半期の総収入(Total revenues and other income)は815億600万ドル、前年同期は930億600万ドル

- 2025年第2四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は70億8200万ドル、前年同期は92億4000万ドル

- 2025年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は1.64ドル、前年同期は2.14ドル

事業部別業績

各事業部の結果は以下の通り。

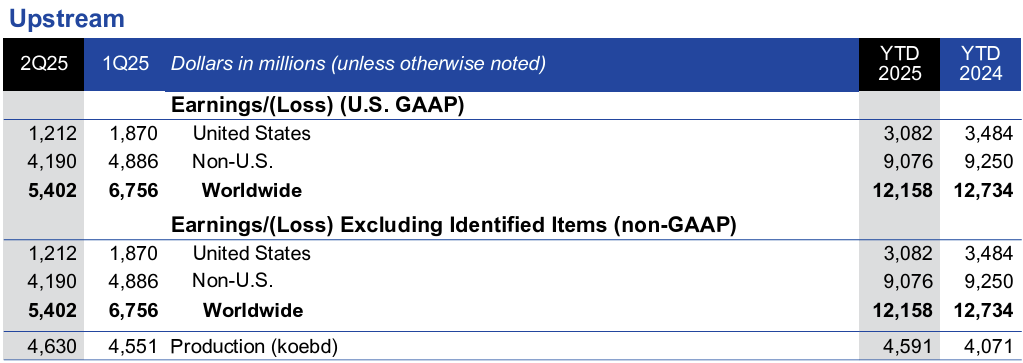

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

- アップストリームのNon-GAAPベースの利益は54億200万ドル、前四半期は67億5600万ドル

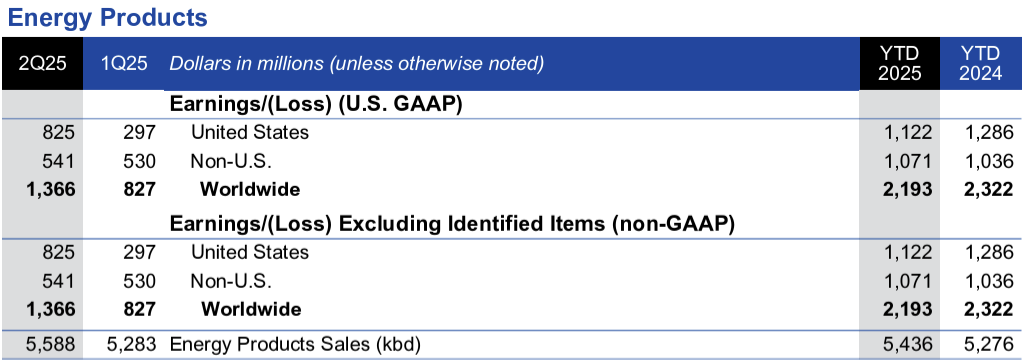

【エネルギー製品(EP)】

- エネルギー製品のNon-GAAPベースの利益は13億6600万ドル、前四半期は8億2700万ドル

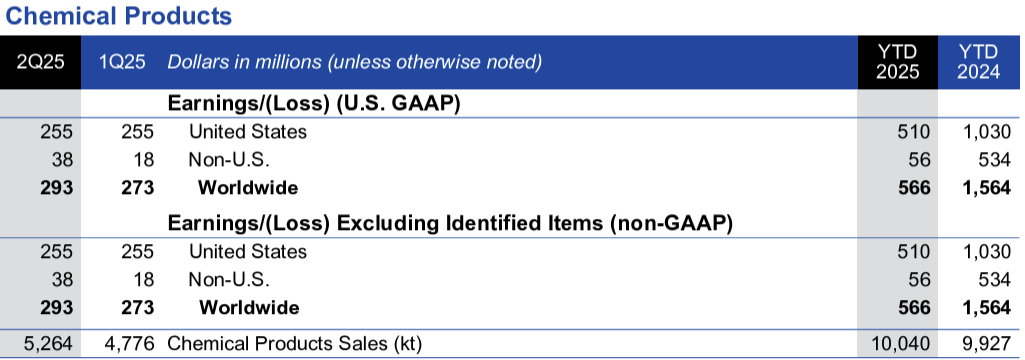

【化学製品(CP)】

- 化学製品のNon-GAAPベースの利益は2億9300万ドル、前四半期は2億7300万ドル

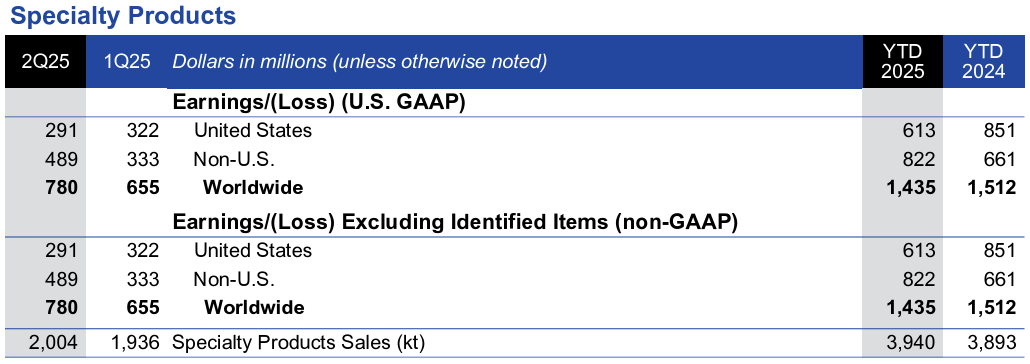

【特殊製品(SP)】

- 特殊製品のNon-GAAPベースの利益は7億8000万ドル、前四半期は6億5500万ドル

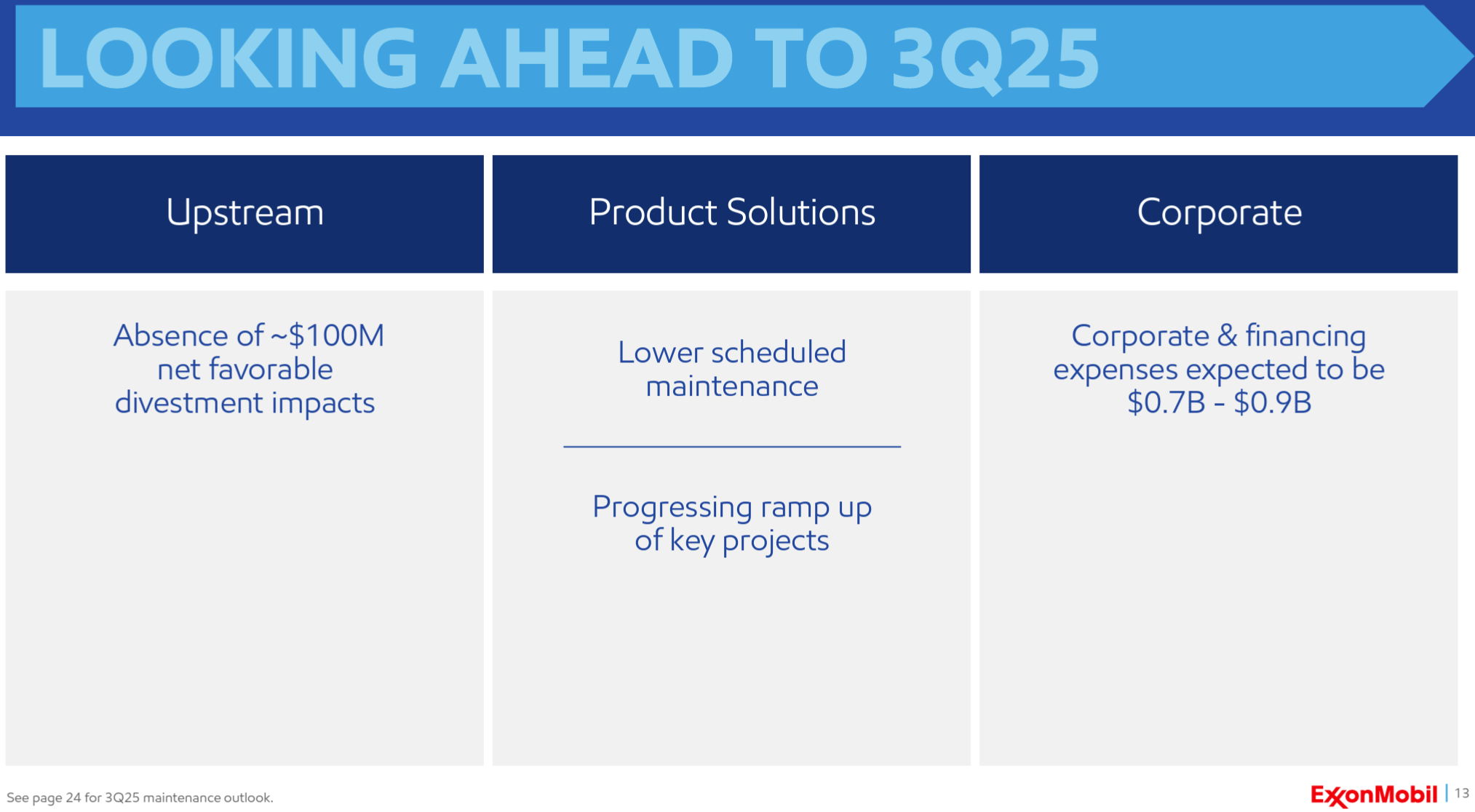

2025年通期見通し

2025年の通期見通しに関しての資料提示はなし。第3四半期の考慮事項は以下。

【アップストリーム事業】

- 第2四半期に売却関連で約1億ドルのプラス影響があったが、第3四半期には同様の影響はないと予想

【プロダクトソリューション事業】

- 定期メンテナンスの減少が見込まれ、中国化学コンプレックスおよびシンガポール残油アップグレード事業は、年末まで生産能力増強を継続すが、第3四半期は依然としてフル稼働には至らない

【コーポレート】

- 経費および資金調達費用は7億ドルから9億ドルになると予想

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。カンファレンスコールは質疑応答が中心。

- 第2四半期は、市場環境や地政学的動向に関わらず、株主の皆様に利益をもたらし続ける当社の戦略と競争優位性の価値を改めて証明する四半期となった

- 25年以上前の合併以来、第2四半期として過去最高の上流生産量を達成

- また、プロダクトソリューションにおける高付加価値製品の販売量においても、過去最高の四半期となった

- 2019年以降、当社は135億ドルの構造的コスト削減を実現しており、これは他のすべてのIOC(International Oil Company)の合計額を上回っている

- 今年、主要プロジェクト10件のうち最初の6件の立ち上げを開始し、残りの4件の立ち上げも順調に進んでいる

- これらのプロジェクトを合わせると、価格と利益率を一定と仮定した場合、2026年には当社の収益力が30億ドル以上向上すると予想される

- 当社の最も重要な優位資産の一つはガイアナで、約110億バレルの資源量を誇る

- 現在、3つの主要開発油田が稼働しており、合計で日量約65万バレルを生産

- 4番目の開発油田であり、これまでで最大のイエローテイル油田は、来週にも最初の原油生産を開始する予定

- 2030年までに、8つの開発油田から日量170万バレルの石油換算生産能力に達すると見込んでいる

- 最近の仲裁判断については正直に言って驚いた。残念ではあるがプロセスと判決を尊重する

- 第2四半期ハイライト

- 収益とキャッシュフローの両面で好調な四半期となり、71億ドルの収益、115億ドルの営業キャッシュフロー

- 純負債対資本比率はわずか8%で、IOCの中で最も強固なバランスシート

- 当四半期の現金による設備投資は63億ドルで、通年の投資率は約50%の見込み。これはCOVID-19以前の平均より10パーセントポイント低い水準

- 第2四半期の株主還元は92億ドルで、これには50億ドルの自社株買いが含まれる

- 昨年5月にパイオニア買収を完了するため発行した株式の約40%を買い戻した

- 今年は良好な市場環境が継続することを前提として、200億ドルの自社株買いを実施する予定

- 第2四半期のマクロ環境

- 原油価格は堅調な需要に支えられ、10年間のレンジの中央値から大きく変動することなく推移。これは、OPECの供給増加を相殺するのに役立った

- 天然ガスは、堅調な世界的な需要により価格は10年間のレンジを上回っている

- 夏季の需要が好調だったことから精製マージンはサイクルの中間レベルに戻ったが、化学品マージンはサイクルの底値

- 今月後半に年次の世界エネルギー見通しを発表する予定。例年通りこの見通しには、2050年までの世界のエネルギー需給に関する最新の見通しが含まれており、当社の事業計画の基礎となる

- 質疑応答

- エクソンの今後の買収やM&Aに対する考え方について

- 独自の能力と競争優位性を構築し、それを活用して有機的な価値を高めることが我々の戦略

- 率直に言って、2つの事業体の統合で通常得られる以上の価値を創造していくことを目指している。つまり、1に1を足せば3以上になる、という考え方

- あらゆるセクター、上流部門だけでなく、事業を展開しているすべての分野に機会があると考えており、機会を模索する非常に活発な活動を行っている

- これは継続的かつ長期的なプロセスで、現在まさにそのプロセスを進めており、それについては概ね満足している

- 米パーミアン盆地の生産量ポテンシャルについて、他社と違う見解を持っている様に見える点

- その答えは間違いなく「Yes」

- パーミアンにおける回収率はかなり低いが、昨年新技術開発の成功により総資源量を160億石油換算バレルから180億石油換算バレルに増加させている

- 現在、導入と成果獲得の初期段階にあるが、昨年の想定よりも良い結果が出ており、回収率が20%向上している

- ここ数四半期、経費見通しがが徐々に上昇傾向にある点について

- 費用項目は、2025年に稼働予定の多数の新規プロジェクトによって大きく左右されている

- これらのプロジェクトは計画通り、スケジュール通り、予算内で順調に進んでいる

- また追加項目としてパイオニア買収に伴う減価償却費が増加している

- ただ実際には2019年の現金運用コスト、エネルギーコスト、生産税を除いた現在の状況を見てみると経費は低い水準を維持している。つまりインフレと事業成長に伴う費用を2019年当時から推進してきた経費削減によって相殺できているということになる

- 最近の米国LNG(液化天然ガス)のへの関心の高まりは構造的改革となり得るか

- 端的に言えば、答えは「No」

- これは関税政策と関連しており、協定に署名する国々は自国の経済需要を満たすエネルギーを受け入れることになるだろう

- その(エネルギー)需要がどのように満たされ、どのような供給源からもたらされるのかということについては確信が持てないし、詳細はまだ全て把握していない

- また、こうした短期的な出来事は、当社が行っている長期投資における長期的なファンダメンタルズに関する考え方に実際には影響を与えない

- エクソンの今後の買収やM&Aに対する考え方について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総収入(Total revenues and other income)は815億600万ドル、市場予想の807億7000万ドルを上回っている

- 2025年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は1.64ドル、市場予想の1.54ドルを上回っている

となっている。

まとめ

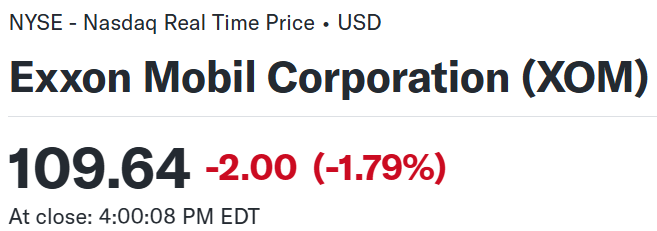

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比1.79%の下落。同日の米国市場が

同日発表された米雇用統計の影響で大きく下落しており、それを考えると市場につられた側面もあるだろう。市場予想を上回る売上、EPSだっただけに残念なところ。

決算後数日を含めた年初来のエクソン・モービル株の推移を見てみると

決算以降に下落幅が拡大しているのは、8月3日にOPECプラス有志8ヶ国が9月に日量54万7000バレル増産することで合意したため。増産の加速を受け、年後半には世界的な供給過剰が生じるとの見方も広がって原油先物価格も下落したことがエクソン株の下落に繋がっているのだろう。

今後のエクソン株だが、やはり原油価格の動向次第だろう。年初来のエクソン株とニューヨーク原油先物価格の推移を見てみると

上下の幅の大きさは異なるものの連動している感は強い。それでもニューヨーク原油先物価格が年初来で約12%下落している中エクソン株は年初とほぼ同等の株価に留まっているので、もしこの先原油先物が下落したとしてもエクソン株にはこれまでの様に何とか持ちこたえてもらいたい。