はじめに

米現地時間2025年7月29日(火)、30日(水)に2025年5回目のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2025年6月のFOMC会合はFOMC声明及び四半期に一度の経済予測要旨発表では、金利据え置き、年内2回の利下げ想定と市場の予想通りであまり大きな動きはなし。その後パウエル議長が会見で、関税によるインフレの影響について繰り返し言及したことで上下動が発生した中でやや下落したものの最終的にはFOMC発表前に上昇していた株式市場は、前日比ほぼ横ばいで終えている。また前回はイスラエル/イラン情勢が定まらない中でのFOMC会合だった。

その後7月に入りトランプ政権が8月1日に発動する新たな相互関税上乗せ分(元々は7月9日発動だったが延長)を発表し始めたが想定したほど市場の混乱は無し。先週末時点では米貿易量のトップであるEU(1位、18.3%)、日本(5位、4.0%)などが貿易協定に合意しており、今日7月30日には韓国(7位、3.4%)との合意が発表されている。

一方で7月発表の米消費者物価指数(CPI)ではややインフレ再燃の兆しが伺われ、FRBにとっては複雑で判断の難しい状況となっている様に思われる。

そんな中で、今回のFOMCによる政策金利結果及びパウエル議長の会見内容、そしてそれらを踏まえて、市場はどう反応したのかを確認し整理しておく。

2025年7月29日、30日の米連邦公開市場委員会(FOMC)結果、経済予測要旨及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「最近の指標は経済活動は堅実なペースで拡大していることを示唆、失業率は依然として低水準、労働市場は引き続き堅調、インフレ率はやや高い水準を維持」といった趣旨の文章

⇒今回は経済活動に関する文言に「Although swings in net exports continue to affect the data,(純輸出の変動は引き続きデータに影響を与えているが~)」という文言が追加、また「recent indicators suggest that economic activity has continued to expand at a solid pace(最近の指標は経済活動は堅実なペースで拡大していることを示唆)」から「recent indicators suggest that growth of economic activity moderated in the first half of the year(最近の指標は上半期の経済活動の成長が緩やかになったことを示唆)」と変更

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しに関する不確実性は低下したものの、依然として高い水準にある」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」といった趣旨の文章

⇒今回は経済見通しに関する文言が「Uncertainty about the economic outlook has diminished but remains elevated.」から「Uncertainty about the economic outlook remains elevated.」へと前回の「diminished but (低下したものの)」という言葉が削除されている

【今後の政策金利決定に関して】

- 委員会は目標達成のため、フェデラルファンド金利の目標範囲を4.25~4.50%に維持することを決定した

- フェデラルファンド金利の目標範囲に対する追加調整の範囲と時期を検討するにあたり、委員会は入ってくるデータ、変化する見通し、リスクのバランスを慎重に評価する

⇒これら主要文章を含め、この段落は前回と一言一句変わらず

【金融政策の決定に関して】

- 金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく。委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある。委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる

⇒前回と一言一句変わらず

今回のFOMCではChristopher Waller理事とMichelle Bowman理事が0.25%の利下げを主張して反対票を投じ、Adriana Kugler理事が個人的な理由で欠席し投票しなかった。2人のメンバーがFOMCの決定に反対するのは1993年12月以来初めてのこと。

ちなみにChristopher Waller理事は来年5月に任期が満了するパウエル議長の後任候補に名前が挙がっている一人であり、Christopher Waller理事とMichelle Bowman理事はトランプ大統領に任命されている。

パウエル議長の発言

以下はFOMC会合結果開示後のパウエル議長の会見における主な発言より。

- 経済は堅調でインフレ率は目標をやや上回るが、現行の政策スタンスで適時に対応できる態勢が整っていると確信している

- 関税は一部の財(モノ)にプレッシャーをかけているが、より広範な影響については不透明。インフレリスク対策として現行のスタンスは適切とみている

- 経済は、控えめに制約的な(FRBの)政策が不適切な抑制をかけているような動きを見せていない。今後数ヶ月でさらに詳しい情報が得られるとみている

- 9月の連邦公開市場委員会(FOMC)については何も決定していない

- 市場の不確実性に関して文言が削除(diminished but)された点について

- 不確実性に関する声明は前回会合以降の変化を反映している

- 解決すべき不確実性は非常に多く、そのプロセスの終わりが間近に迫っているという感触はない

- 労働市場について

- 労働力の需要と供給は同程度のペースで減少しており、労働市場の下振れリスクは明らかに存在する

- 現在見るべき最も重要な指標は失業率であり、最新の労働市場を巡る指標では民間部門の雇用創出がやや鈍化し、主に移民政策の影響で労働市場への参入は大幅に鈍化している

- 関税について

- 関税の影響を評価するにはまだかなり初期の段階で、まだ長い道のりがある

- 影響は一部の消費者物価に表れ始めており、関税コストは消費者や小売業者も一部負担することになるだろう

- 我々は深刻なインフレにつながらぬよう確実にする

- トランプ大統領のFRB訪問について

- 素晴らしい訪問で大統領を迎えられて光栄だった

- 金利政策決定と反対票について

- 政策を巡る議論では、インフレは目標を上回り、雇用は目標水準にあり、政策はある程度引き締め的であるべきだという意見が大勢だった

- 次回会合までに発表される雇用とインフレに関するデータがどのような結果をもたらすか見守る

- (反対票について)違いがあるのは驚くことではなく、今回はこれまでで最も良い会合の一つと言える

- 自身の進退及びFRBの独立性について

- (議長退任後FRBにとどまるか)今は何も考えていない

- 独立した中央銀行の存在は公共の利益と考えている

- 最近の指標について

- 消費支出はここ数年非常に好調だったが、ここにきて減速した可能性がある

- GDPは予想通りの内容だったが、純輸出の変動を踏まえ解釈は依然として難しい

FOMC会合結果及びパウエル議長の発言を受けての市場

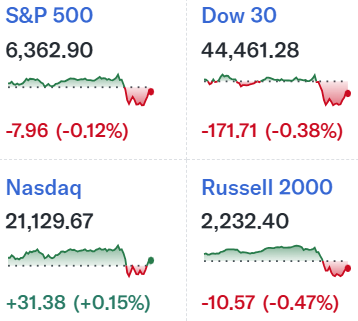

米国主要3株式指数

主要3指数はほぼ横ばいだったがFOMCを受けての下落が顕著。S&P 500の日中の動きを詳しくて見てみると

正確には14時のFOMC会合結果発表ではなく、その後のパウエル議長の会見で下落が加速したことが判る。パウエル議長が9月のFOMCで利下げを実施するかどうか判断するのは時期尚早だとしたことが下落要因だったようだ。ただ最大下落幅は前日比0.5%程度と限定的であり、閉場間際には上昇傾向となり前日比ほぼ横ばいで取引を終えている。

米国10年債

FOMC声明が発表された米国東部夏時間14:00は上記チャートのCDT(米国中部夏時間)では13:00。取引開始直後に利回りは上昇したものの緩やかに低下。FOMC声明も予想通り金利据え置きだったことからその流れは変わらず。しかしパウエル議長の会見で9月の利下げ観測が後退すると利回りは上昇して取引を終えている。

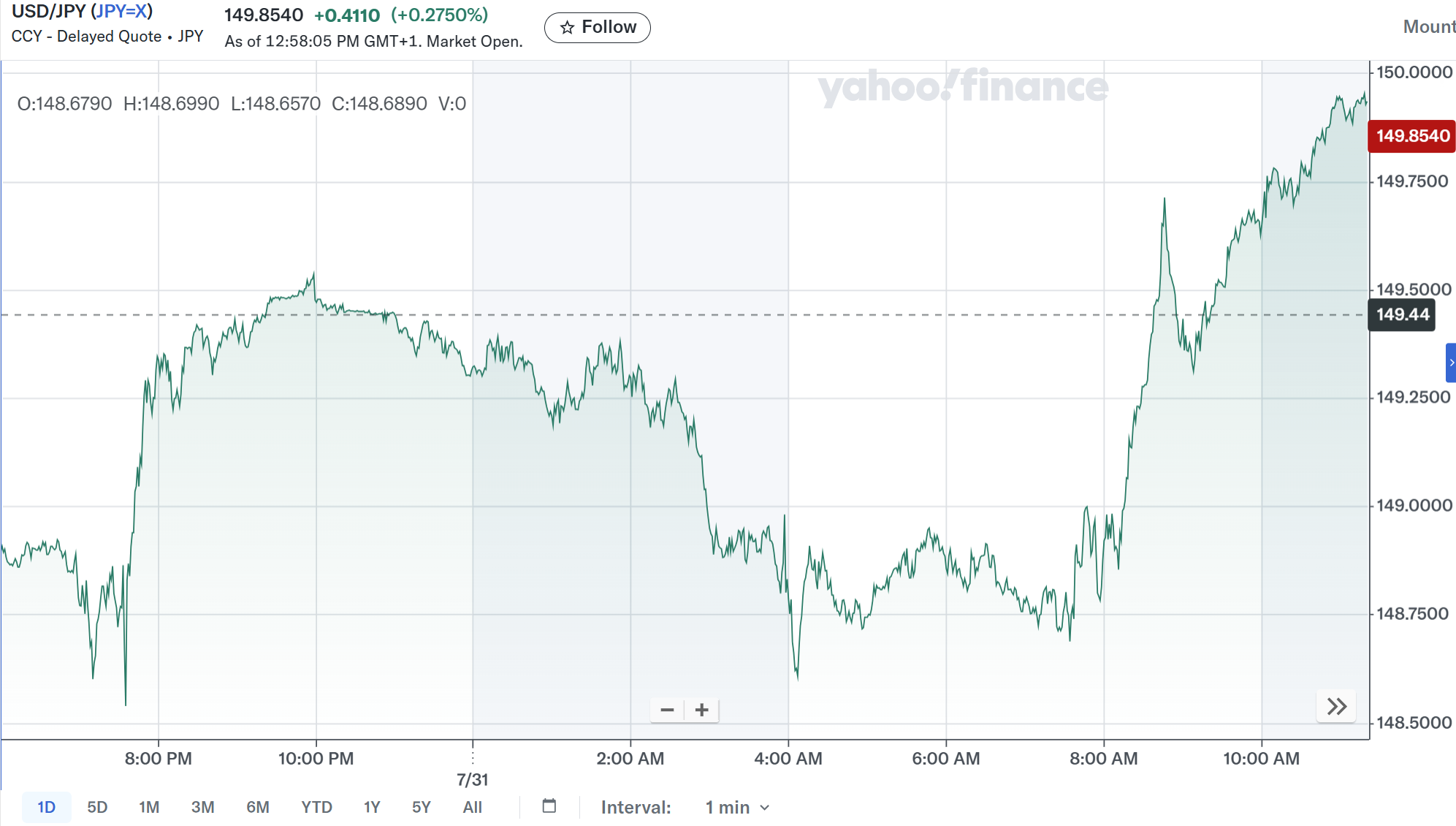

ドル円為替

FOMC声明が発表された米国東部夏時間14:00は上記チャートのGMT+1(英国標準時+1)では19:00。

FOMC声明発表前に1ドル=148円前後から148円台後半へとドル高に推移。FOMC発表には反応薄だったものの、パウエル議長の会見で9月の利下げ観測が後退すると更にドル高傾向となり1ドル=149円台を突破。その後はドルが売られ再び1ドル=148円台後半となったが、7月31日に日銀植田総裁が日銀政策決定会合(4会合連続で政策金利0.5%据え置き)後に「見通し実現なら政策金利の引き上げ」と従来の発言を繰り返すにとどまったことから利上げ時期が遠のいたと判断され再びドル高となり1ドル=150円前後(一時4ヶ月振りの150円台突破)までドル高となっている。

まとめ

今回のFOMCでは2名の理事が反対票を投じたが予想通りに政策金利は据え置きとなり市場の反応は薄かったものの、その後パウエル議長の会見で有力視されていた9月の利下げ観測が後退すると株式市場は下落、米国債利回りは上昇、ドル円為替はドル高に振れることになった。

とはいえ市場の反応はそれ程大きくは無く、ここ最近の政策金利に影響する(であろう)経済指標発表後のあまり変化のない動きと同様の結果となっている(ドル円為替が動いたのはFOMCというよりは日銀の植田総裁発言によるところが大きい)。トランプ政権の新たな関税発動が8月1日に迫っており、その結果を待っていることも影響している気もする。

次回のFOMC会合は9月16、17日に予定されているのだが、その頃には一体どのような状況になっているのだろうか。4月半ば以降の様に不安を抱きつつも、結果として上向きとなっている現在の市場の様な状況になっているといいのだが。