はじめに

米国時間2025年4月10日(木)に2025年3月の米消費者物価指数(CPI:Consumer Price Index)が米労働統計局から発表された。

前回2025年3月12日発表のCPIは伸びが市場予想を下回ったことで市場に安心感をもたらしたのだが、同日に米国への鉄鋼・アルミニウムへの25%関税が発動したことと、それに対する報復などで上下動の激しい神経質な動きとなっていた。

その後の動きは色々あったが多過ぎるので3月のまとめを参照するとして、4月2日の米国の相互関税発動までは、下落したとはいえ許容の範囲内で推移。

しかし4月2日の米国の相互関税が発動されると

2025年4月2日発表の米国の相互関税発表後の市場と自分の資産

2025年4月の米相互関税に対する中国の報復等と市場/自分の資産

2025年4月7日の関税を巡る情報で大きく乱高下した米国株式市場

米国の中国への関税は計104%に、中国も報復(2025年4月)

米相互関税の90日一時停止で米株市場は上昇、だが(2025/4)

といった具合に連日の様に関税関連の出来事で市場は大きく変動している。

この様な状況の中で経済指標がどこまで市場に影響を及ぼすかという気もするが、やはり政策金利ひいては米経済にとって重要な要因の一つと言えるだろう。

そしてCPIの発表と同じ4月10日には米国から中国への関税が昨日言われていた125%ではなく145%になったことが明らかになった。

また翌日4月11日の日本時間17時に中国は米国からの輸入品に対しての関税84%をを土曜日から125%に引き上げると発表している。

以下今回のCPI結果内容と米中の関税関連情報、そしてそれらを受けて市場はどう動いたのかを確認して整理しておく。

2025年4月10日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年3月消費者物価指数(CPI)

以下の情報は米労働省労働統計局の発表資料より引用・抜粋。

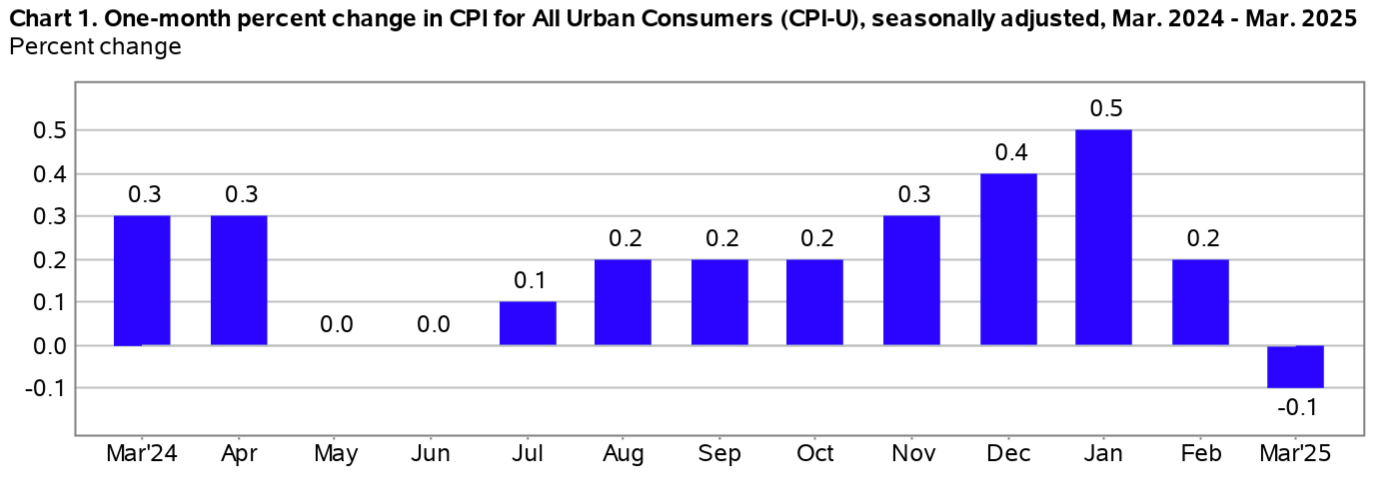

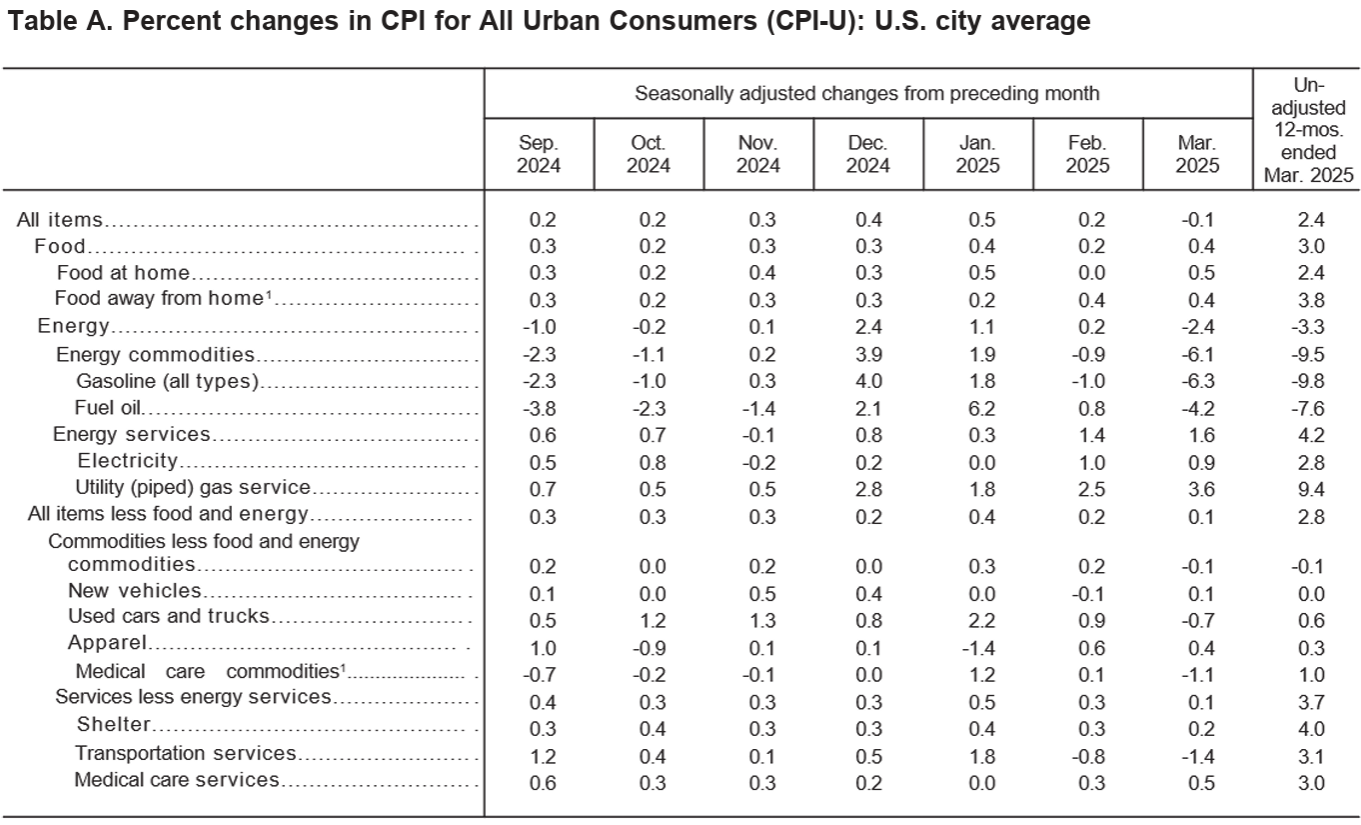

- 2025年3月の前月比消費者物価指数(季節要因調整済)は前月比0.1%の低下、市場予想は0.1%の上昇

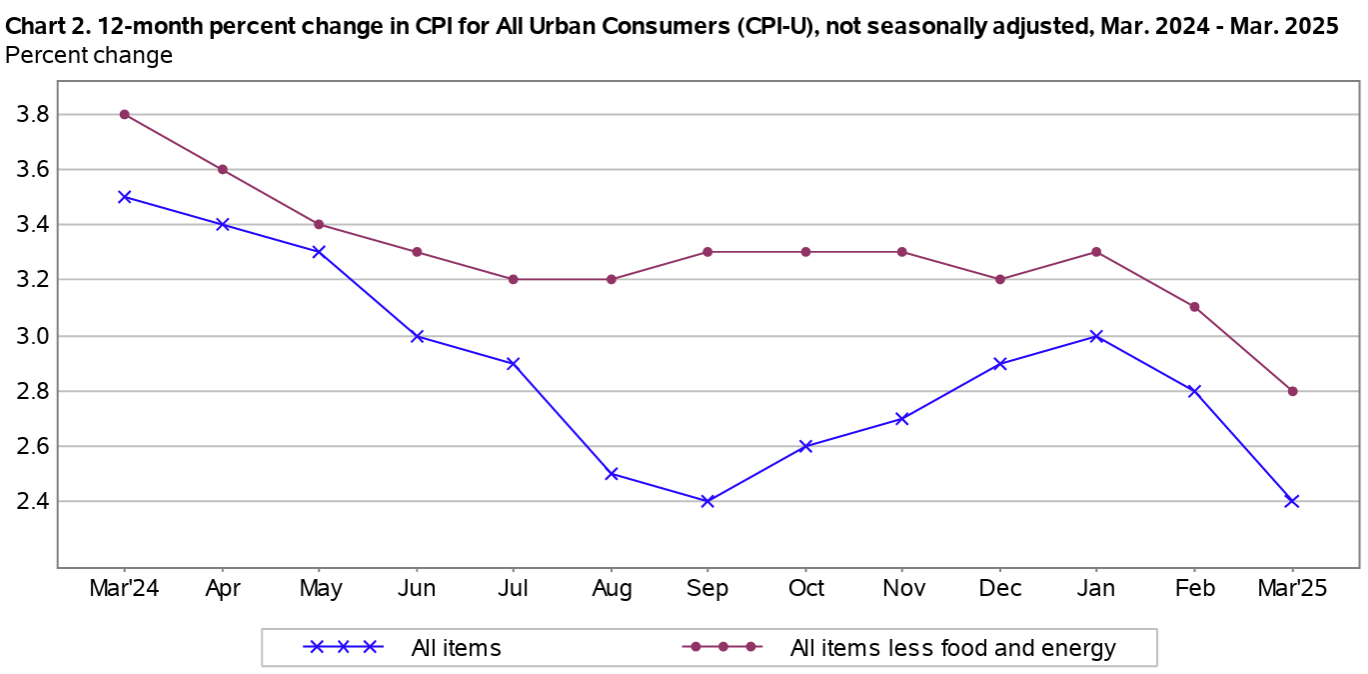

- 2025年3月の前年比消費者物価指数(季節要因調整済)は全品目では2.4%上昇、市場予想は2.5%の上昇。変動の大きい食品及びエネルギーを除いたいわゆるコアCPIは前年比2.8%上昇、市場予想は3.0%の上昇、前月比では0.1%上昇、市場予想は0.3%の上昇

- 家庭用食品(Food at home)は前年比2.4%上昇。2025年2月は前年比1.9%上昇

- 電気代(Electricity)は前年比2.8%上昇。2025年2月は前年比2.5%上昇

- 住居費(Shelter、主に家賃。サービス分野で最大の構成要素でCPI全体の約3分の2を占める)は前年比4.0%上昇。2025年2月は4.2%上昇

ブルームバーグの算出によると住宅とエネルギーを除いたサービス価格は0.1%上昇(前月は0.2%上昇)で約5年振りの低い上昇幅だったとのこと。

CPI発表後にトランプ大統領はSNSに

- Just out: “INFLATION IS DOWN!!!” (発表:「インフレは下がっている!!!」)

と投稿している。

米中の関税関連動向

米現地時間4月10日11時過ぎにホワイトハウスから中国への関税について以下の点が発表される。

- 中国からの輸入品に対して賦課している関税は合計で少なくとも145%に上昇する

- 145%には相互関税としての125%と、合成麻薬フェンタニルの流入を理由に2月、3月にそれぞれ10%課している関税計20%が含まれる

日本時間4月11日17時に中国が米国への関税について以下の発表

- 米国製品への関税を12日(土)から125%にする(それまでは84%)

- 現在の関税水準では中国に輸出される米製品が市場に受け入れられる可能性はもはや無い

- 米国に輸出される中国製品に米国が関税を賦課し続けるとしても、中国側はそれに注意を払わないだろう

- 米国が中国に対して異常に高い関税を交互に引き上げているのは単なる数字の駆け引きに過ぎず、実質的な経済的意義はなく世界経済史における笑いものになるだろう

- しかし米国が中国の利益を著しく侵害し続けるのであれば、中国は断固として対抗し最後まで戦うだろう

同日の市場の動き

米国株式市場

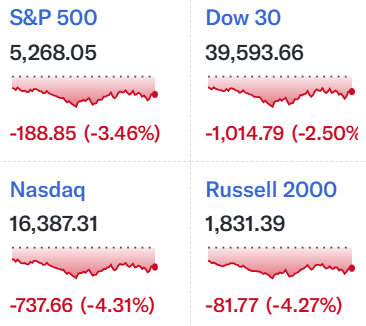

S&P 500の日中の動きを見てみると

開場前にあった米CPIは市場予想を下回る伸びだったものの、米国から中国への125%の関税そして中国の米国に対する84%の関税からの貿易摩擦への懸念が上回り、前日比2%を超える下落で取引が始まる。そして現地時間11時過ぎにホワイトハウスから対中関税が実際には145%になったことを受けて下落幅を拡大し12時半前には一時前日比6%を超える下落となった。その後はやや買い戻しが入ったのか下げ幅を縮小し、前日比3.46%の下落で取引を終えている。

米国10年債

CPIが発表された米国東部夏時間8:30は上記チャートのCDT(米国中部夏時間)では7:30。

開場直後に利回りは大きく下がりCPI結果を受けて更に利回りが低下、その後1時間に再び利回りは上昇してまた低下したものの、そこからは基本的に利回りは上昇。中国への関税145%(上記チャート10時過ぎ)には反応薄で、上昇傾向は変わらず。上記チャート12時の辺りで財務省がこの日実施した30年債入札の応札倍率が2.43倍と堅調だったことにより利回りは下がるが一瞬のことで、その後は再び利回りは上昇して結局前日とほぼ変わらない水準で取引を終えている。

ドル円為替

CPIの発表があった米EDT8:30は上記ドル円チャートのGMT+1の13:30。

それ以前から1ドル=146円台後半だった為替はジリジリとドル安となっており、CPI発表や対中関税145%にも反応は薄くドル安の流れが続いた後、1ドル=144円台半ばを挟んでの動きとなる。

11日の日本市場が本格化すると再びドル安の流れとなり、一時142円台になる局面を経て1ドル=143円台の動きが続く。そして欧州市場の開始(上記チャートの8時)と共に再びドル安が進行し、中国の米国への関税125%の発表では大きな変動は無かったが、そのままドル安の流れが続いて1ドル=142円台前半での動きが続く。

上図では見切れているが、その後ドルはやや上昇し米国市場開場前は1ドル=142円台後半~143円前後での動きとなっているが、方向感は定まっていない。

まとめ

今回のCPI結果は伸びが市場予想を下回ったのだが市場の反応は限定的だった(しいて言えば米国債は反応したが一瞬のこと)。また、中国への関税がトランプ氏が昨日SNSに投稿した125%には2、3月分の関税が含まれておらず合計145%であったことは株式市場の下落に拍車をかけたがこちらもそれ程ではなかった。また翌日11日の中国の対米関税125%発表でもドル円為替は大きな反応はなかった(その前からドル安の流れであり、発表がそれを加速させた可能性はある)。

いずれも前日2025年4月9日の米国市場は中国を除いた米国による相互関税(上乗せ分)の90日間一時停止(ただし一律10%の関税は課される)を受けて大きく上昇した際のまとめで書いていた各種懸念(特に中国への関税)がより強く市場に認識されたためか、それら懸念に埋没してしまった印象がある。

冒頭で自分は

「この様な状況の中で経済指標がどこまで市場に影響を及ぼすかという気もするが、やはり政策金利ひいては米経済にとって重要な要因の一つと言えるだろう。」

と書いたのだが、今回のCPI結果は市場にほとんど影響を与えなかった。CPIの結果はあくまで3月のものであり、時期的に米国の関税政策の影響が十分に反映されていないことも反応薄だった原因なのだろう。

また、本日11日に中国が米国への関税を125%にするとの発表やその内容(中国は断固として対抗し最後まで戦う)からすると中国に譲歩の気配は見られず、これまでの米国の対応も考えると米中両国ともに妥協の兆しは全く見えてこない。米中の妥協点が見出せないこの状況では、リスク回避のために米国資産からの撤退、ドル売りという流れが続く可能性は高い。ただ、中国の発表で米国が更なる報復関税を課しても現実的ではなく、中国はそれに付き合わないとしている点は興味深い。これが市場にどう受け止められるのか。

また米中関税にばかり目が行きがちだが、カナダ、メキシコへの25%関税は継続しており、その他国々にも10%、そして自動車及び部品、鉄鋼・アルミニウムへ25%の関税が課されていることも忘れてはいけない。

本日11日から米国企業の2025年第1四半期決算発表が本格化するのだが、その内容がより一層市場への悪影響とならないことを願いたい。