はじめに

2024年8月2日(金)には自分の所有銘柄であるエクソン・モービル(XOM)の2024年第2四半期決算発表があった。

前回の2024年第1四半期決算は市場の上昇に反して下落となったものの

「今回の決算を受けて下落したものの原油先物価格がある程度高価格を維持しているので大きく株価が崩れることは無いと思うのだが、第2四半期中に完了する予定のパイオニア買収がどの程度株価に影響を及ぼすかに注目したい。またシェブロンとの係争も気にかかる。何とか市場と同程度のパフォーマンスを維持してくれるといいのだが。」

と底堅い動きを期待していた。

その後大崩れは無い一方で上昇もしていない印象だったのだが、今回のエクソン2024年第2四半期決算及び株価はどうだったのか。以下に内容を確認し整理しておく。

エクソン・モービル2024年第2四半期決算概要

以下の情報はエクソン・モービルの企業サイトより引用・抜粋。

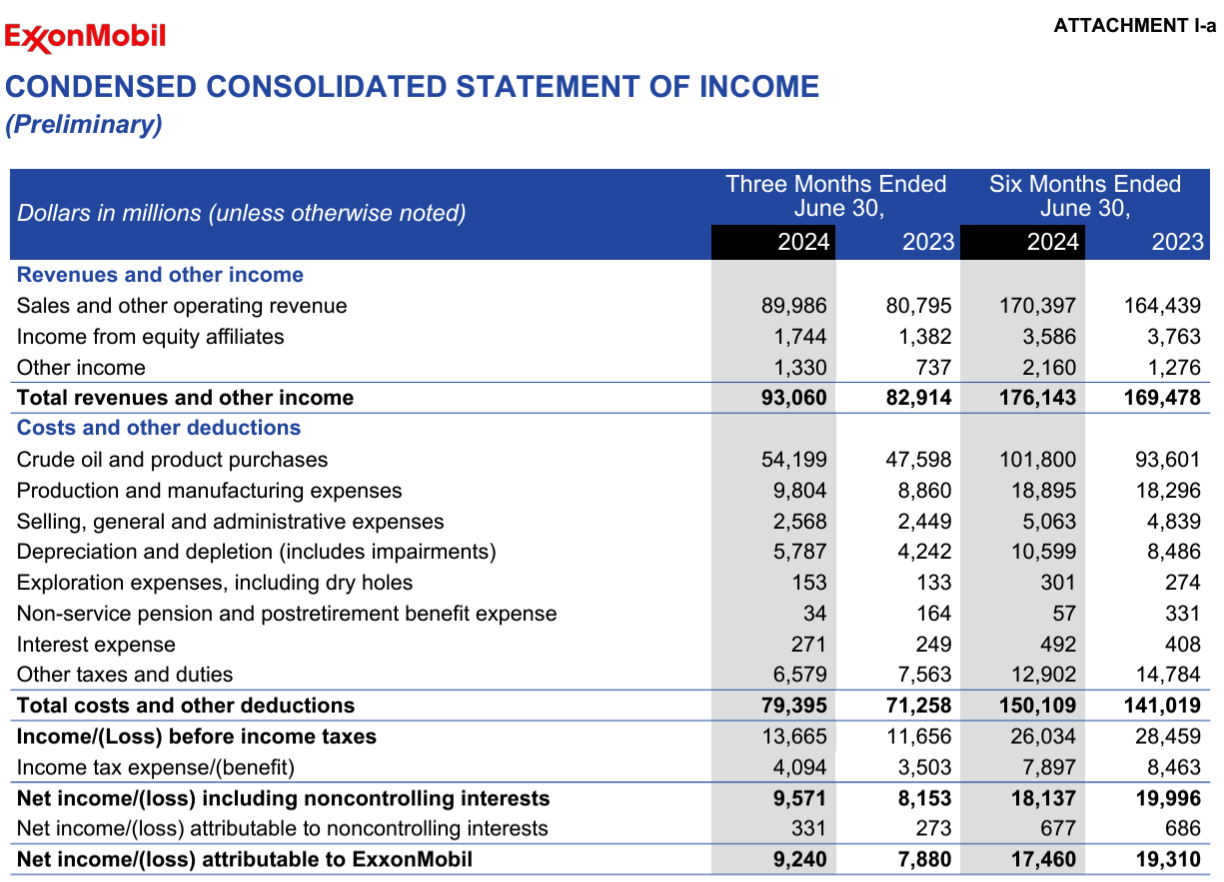

- 2024年第2四半期の総収入(Total revenues and other income)は930億6000万ドル、前年同期は829億1400万ドル

- 2024年第2四半期のGAAPベースでのエクソン帰属純利益(Net income/(loss) attributable to ExxonMobil)は92億4000万ドル、前年同期は78億8000万ドル

- 2024年第2四半期の1株あたり利益(EPS)は2.14ドル、前年同期は1.94ドル

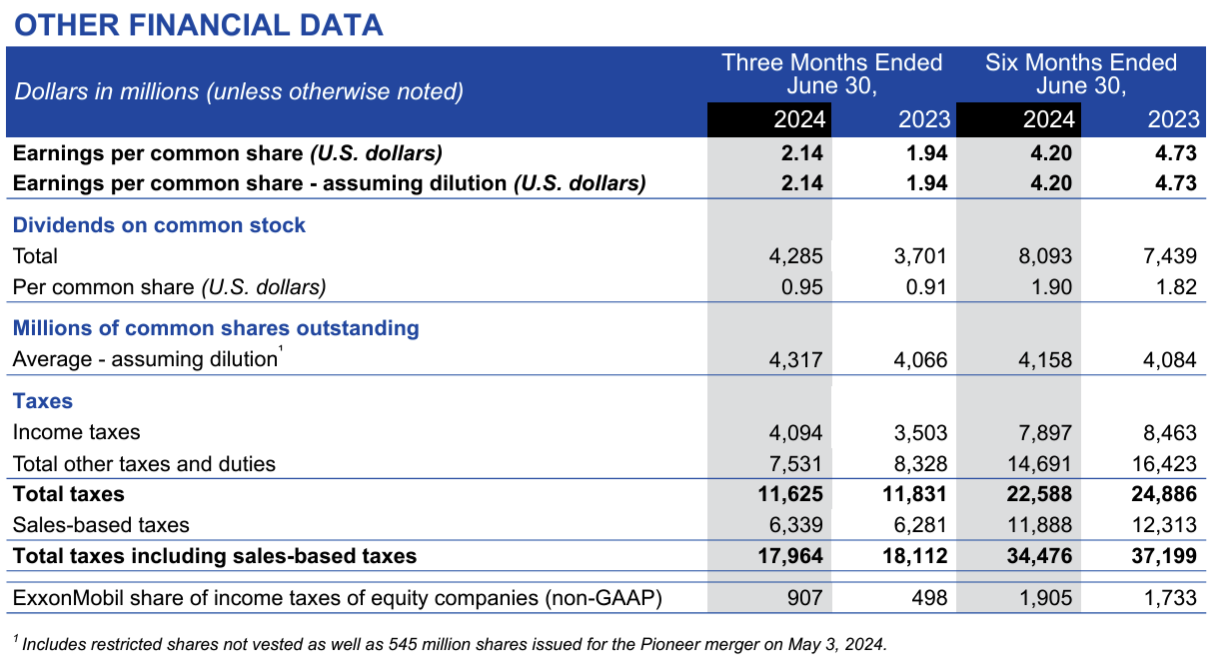

- 2024年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share)は2.14ドル、前四半期は2.06ドル

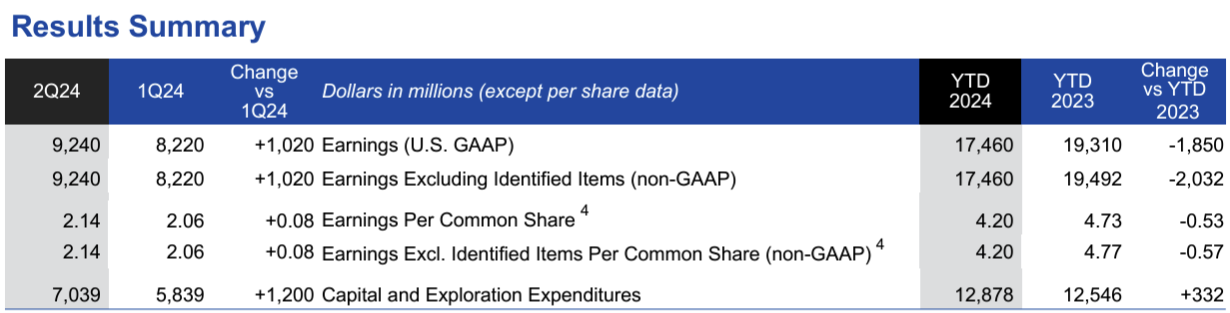

- 2024年第2四半期の設備及び探鉱用投資(Capital and Exploration Expenditures)は70億3900万ドル、前四半期は58億3900万ドル

事業部別業績

各事業部の結果は以下の通り。

【アップストリーム(U/S)(探索権の獲得、原油の探鉱、開発、生産)】

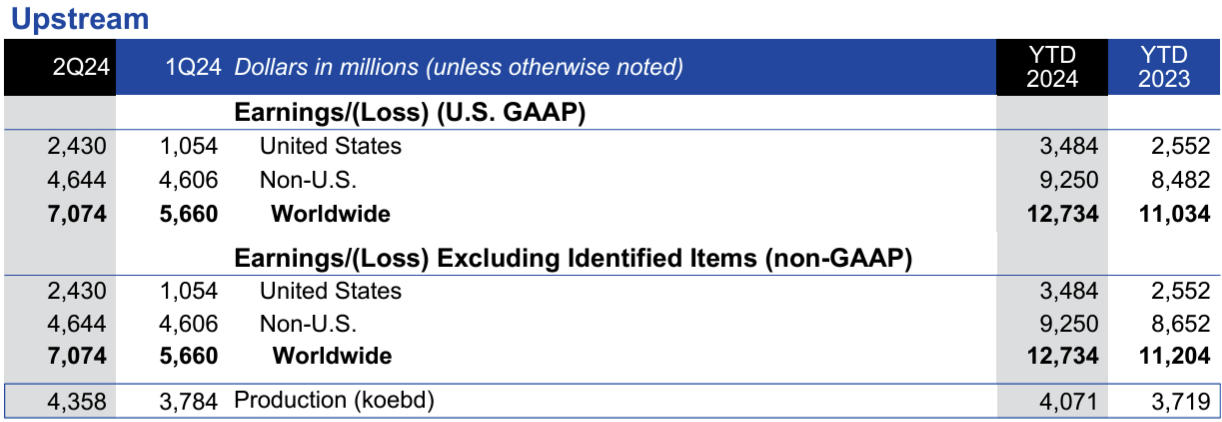

Non-GAAPベースの利益は70億7400万ドルで、前四半期は56億6000万ドル。

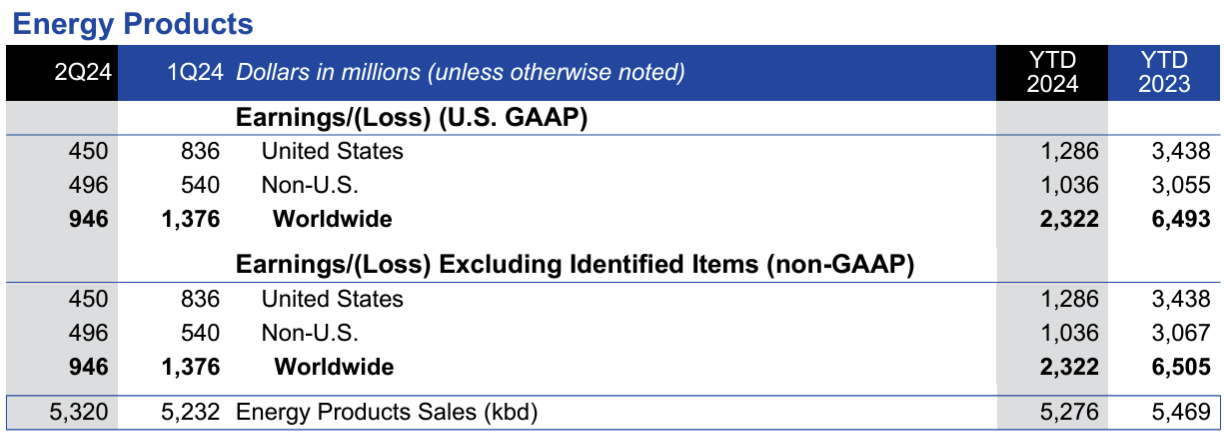

【エネルギー製品(EP)】

Non-GAAPベースの利益は9億4600万ドルで、前四半期は13億7600万ドル。

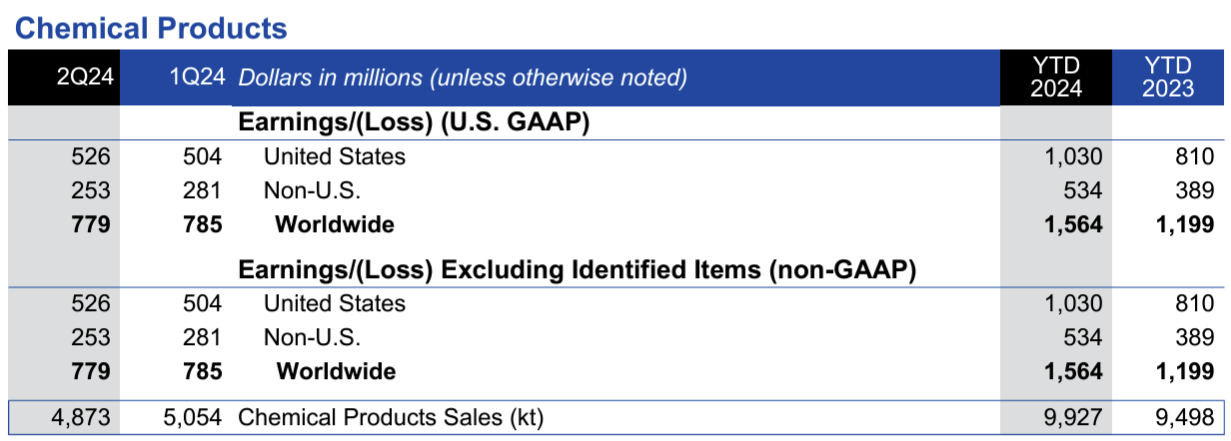

【化学製品(CP)】

Non-GAAPベースの利益は7億7900万ドルで、前四半期は7億8500万ドル。

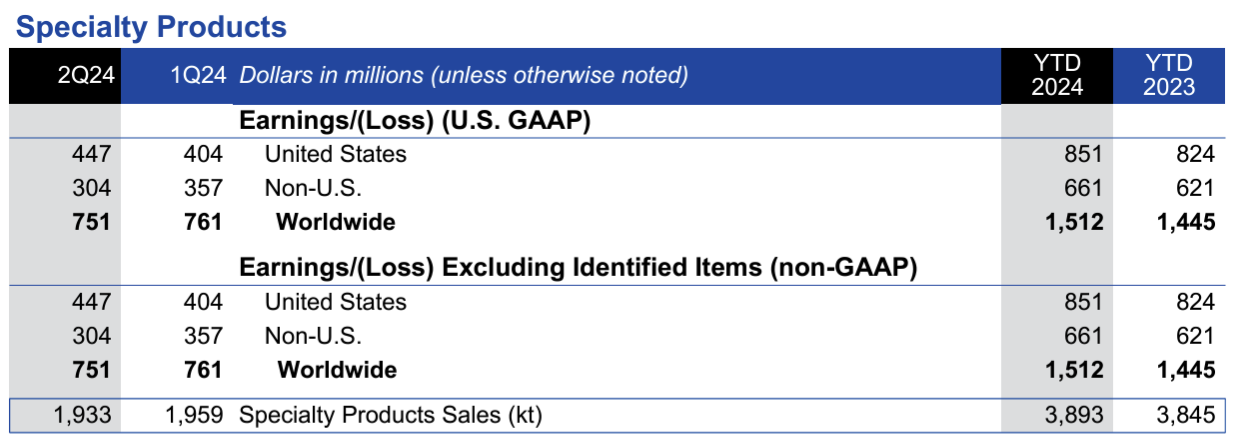

【特殊製品(SP)】

Non-GAAPベースの利益は7億5100万ドルで、前四半期は7億6100万ドル。

2024年通期見通し

2024年の通期見通しに関しての資料提示はなし。

その他

その他決算及びカンファレンスコールで気になった点は以下の通り。

- 2024年5月3日にパイオニア・ナチュラル・リソーシズの買収完了を発表

- 第2四半期の利益は92億ドルで、第2四半期としては過去10年間で2番目に高い業績

- 第2四半期の市場環境は全体的に軟調だったが、価格は堅調に推移

- ブレント原油が1バレル当たり60~80ドルで、精製・化学マージンが過去10年間の平均で推移した場合、当社は2024年から2027年にかけて8000万ドル~1400億ドルの累積余剰現金を生み出すと想定

- パイオニアの買収によりこの額はさらに増加する

- パイオニアの買収は類似の取引よりも5ヶ月早く完了し、アップストリーム事業を根本的に変革し、完了後の最初の2ヶ月で記録的な生産量で5億ドルの利益に貢献し、統合と相乗効果のメリットは予想を上回っている

- 当四半期の好調な業績は、株主への95億ドルの還元 (うち43億ドルは配当) など、資本配分の優先事項を引き続き支えている

- 今月後半には、2050年の世界エネルギー需要が現在よりも15%高くなると予測する世界見通しを発表する。2050年の石油需要は1日あたり約1億バレルで安定する一方で、再生可能エネルギーと天然ガスの需要は大幅に増加すると見ている

冒頭で挙げたシェブロンとの係争に関する言及は決算資料、カンファレンスコールでは無し。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の総収入(Total revenues and other income)は930億6000万ドル、市場予想の909億9000万ドルを下回っている

- 2024年第2四半期の特別項目を除く調整後1株あたり利益(Earnings Excluding Identified Items Per Common Share Assuming Dilution)は2.14ドル、市場予想の2.01ドルを上回っている

となっている。

まとめ

上記の様な決算内容を受けてエクソン・モービルの株価は

前日比0.06%の下落。同日の米国市場が

発表された7月の雇用統計で非農業部門雇用者数が予想を下回り、失業率が約3年ぶりの高水準となるなど、景気が想定以上に急速に減速する懸念が高まったことからいずれも大きく減少しているのに比べると、エクソンもやや下落はしたものの悪くない決算結果だったと言える。

売上、EPSが市場予想を上回り、冒頭に挙げた前回決算時の懸念であったパイオニア買収の効果が早期に出たことが評価されたのだろう。

決算後数日を含めた年初来のエクソン株の推移を市場(S&P 500)と比べてみると

4月下旬の第1四半期決算以降は、冒頭に挙げた「大崩れはしないだろう/市場と同程度のパフォーマンスを維持してくれるといいのだが」という期待とは裏腹に市場の上昇に反して下落傾向。その後6月半ばを底として7月中旬からの市場下落とは逆にやや値を戻して今回の決算ではまずまずの結果。決算後は流石に市場の大幅下落の流れに引っ張られたもののまずまずの株価となっている。

今後のエクソン株だが、基本的には買収効果が今後も期待できることから悪くはない動きとなる気がしている。ただしエクソン株はよくも悪くも原油先物価格に連動する可能性があるため、現在の中東情勢や米国の景気減速懸念などに敏感に反応する可能性もある。前四半期と同じ期待になるが、市場と同程度のパフォーマンスは維持して欲しいものだ。