はじめに

2023年5月10日(水)の米国市場閉場後には自分の所有銘柄であるウォルト・ディズニー(DIS)の2023年第2四半期決算発表があった。

「2023年に入ってからは大きく上昇している。今後も2023年に入ってからの上昇基調が続くのか、それとも決算を受けて変化があるのかに気を付けておきたい。組織再編の効果が早めに現れてくれるといいのだが。」

と書いていたのだが今回の決算結果とその後の株価はどうだったのか。以下決算内容を確認し整理しておく。

ウォルト・ディズニー2023年第2四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

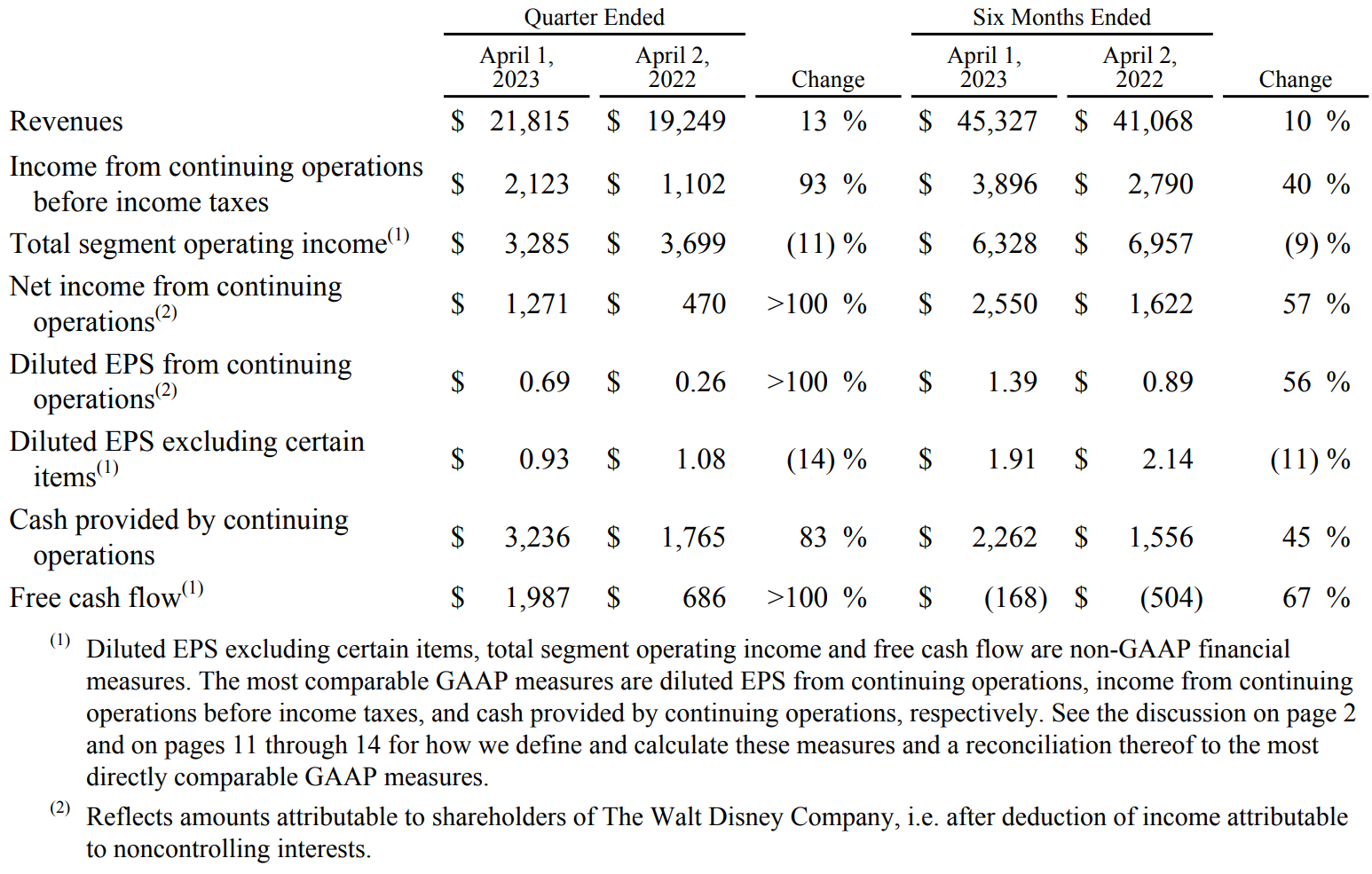

- 2023年第2四半期の売上高(Revenues)は218億1500万ドル、前年同期は192億4900万ドルで前年同期比13%の増加

- 2023年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.93ドル、前年同期は1.08ドルで前年同期比14%の減少

事業部別業績

事業部ごとの業績は以下の通り。

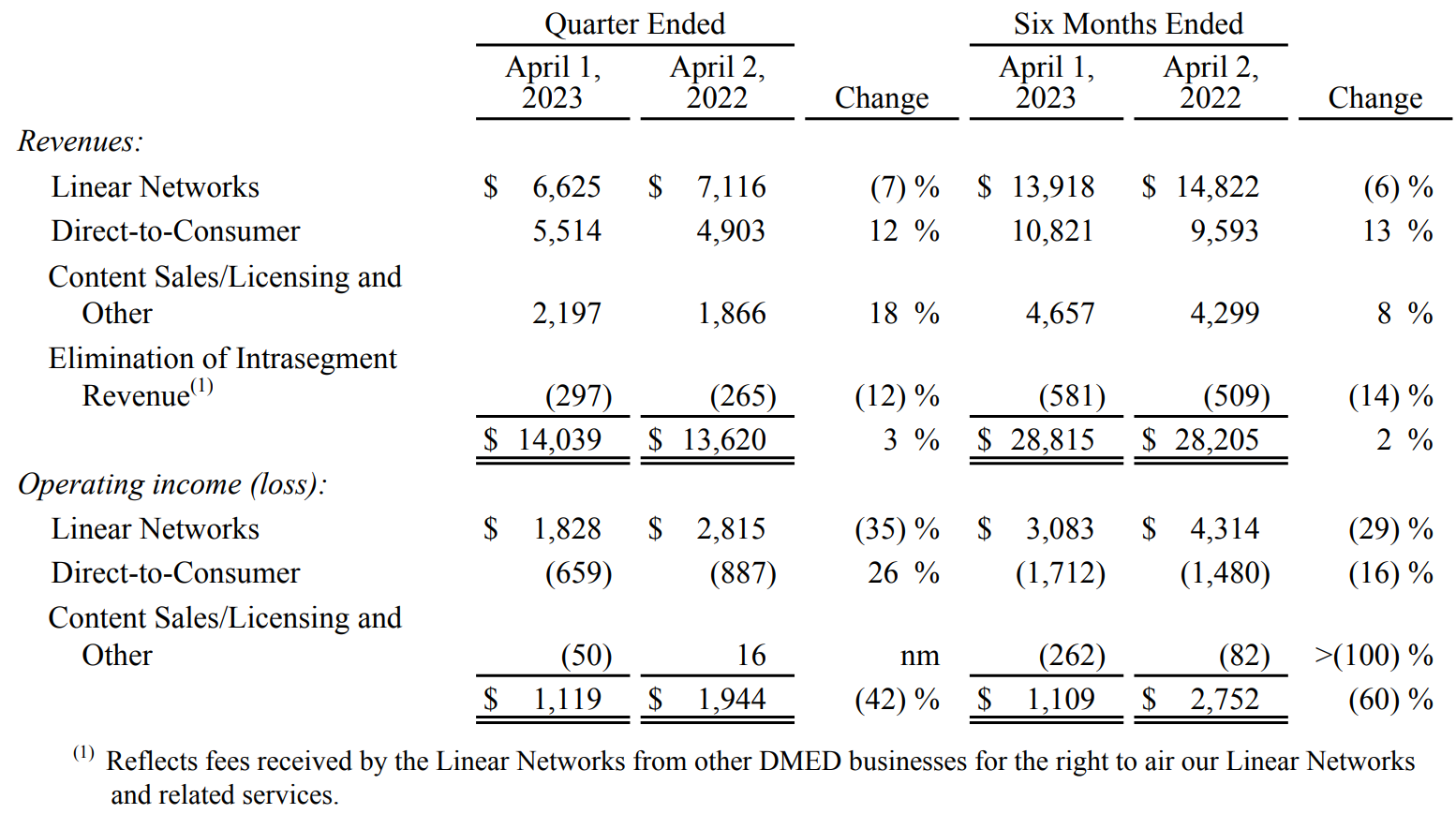

【Disney Media and Entertainment Distribution】

Disney Media and Entertainment Distributionの売上は前年比3%増の140億3900万ドル、営業利益/損益は前年比42%減の11億1900万ドル。

Linear Networksはケーブルテレビを含む放送事業が制作費増加や広告減少により売上/営業利益共に前年に比べて減少している。

DTCの売上は12%増加し、営業損失は前年から縮小している。改善の主な理由として値上げとDisney+のマーケティング費用削減を挙げている。

Content Sales/Licensing and Otherが営業損失となっているのは自社のストリーミングサービスへの移行を含むTV/SVOD等の配信減少を理由として挙げている。

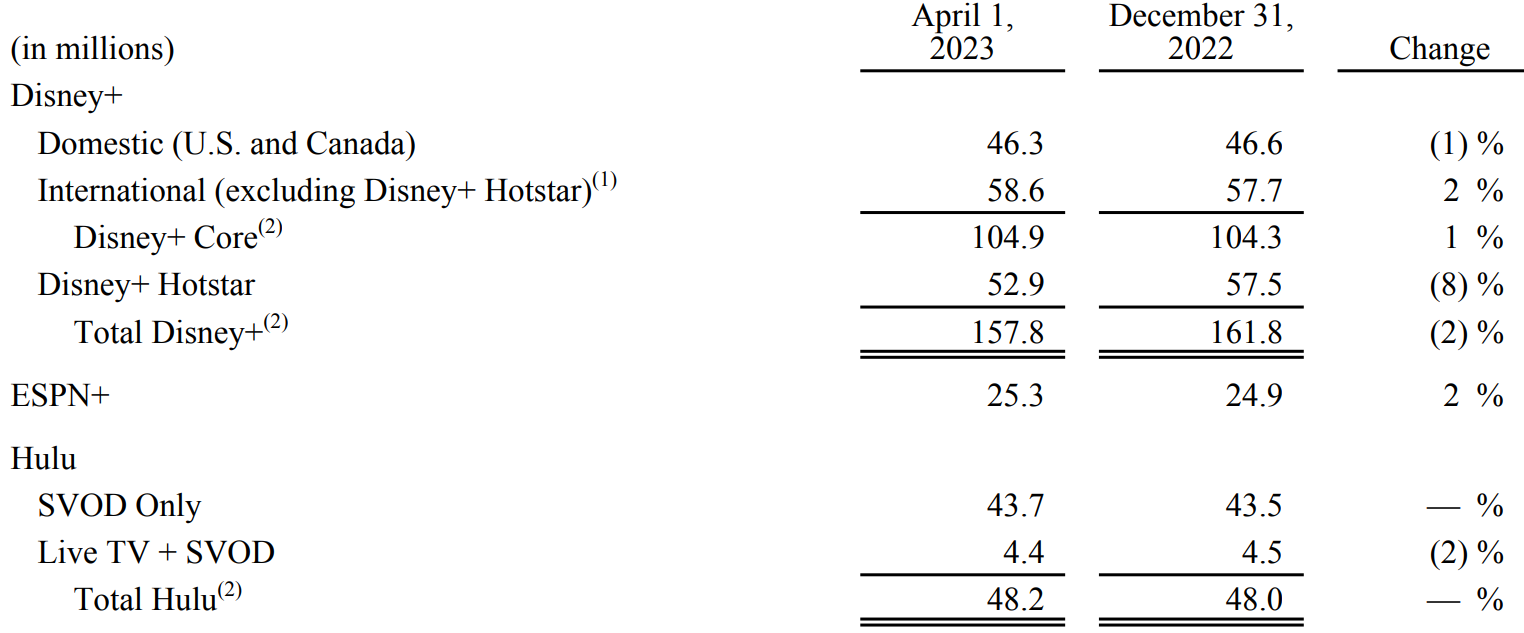

Direct-to-Consumerの中核をなすディズニー・プラス、ESPN+、Huluの2023年第2四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

ディズニー・プラスの加入者数は1億5780万。前四半期は1億6180万だったので400万の減少となり、前四半期に続き2四半期連続で加入者数が減少した。前四半期に続きクリケットに関する放映権を失ったインドのディズニー・プラス・ホットスターで解約が460万あった他、今四半期は北米でも30万加入者数が減少している。

ESPN+は前四半期から40万増、Huluは前四半期から20万増。

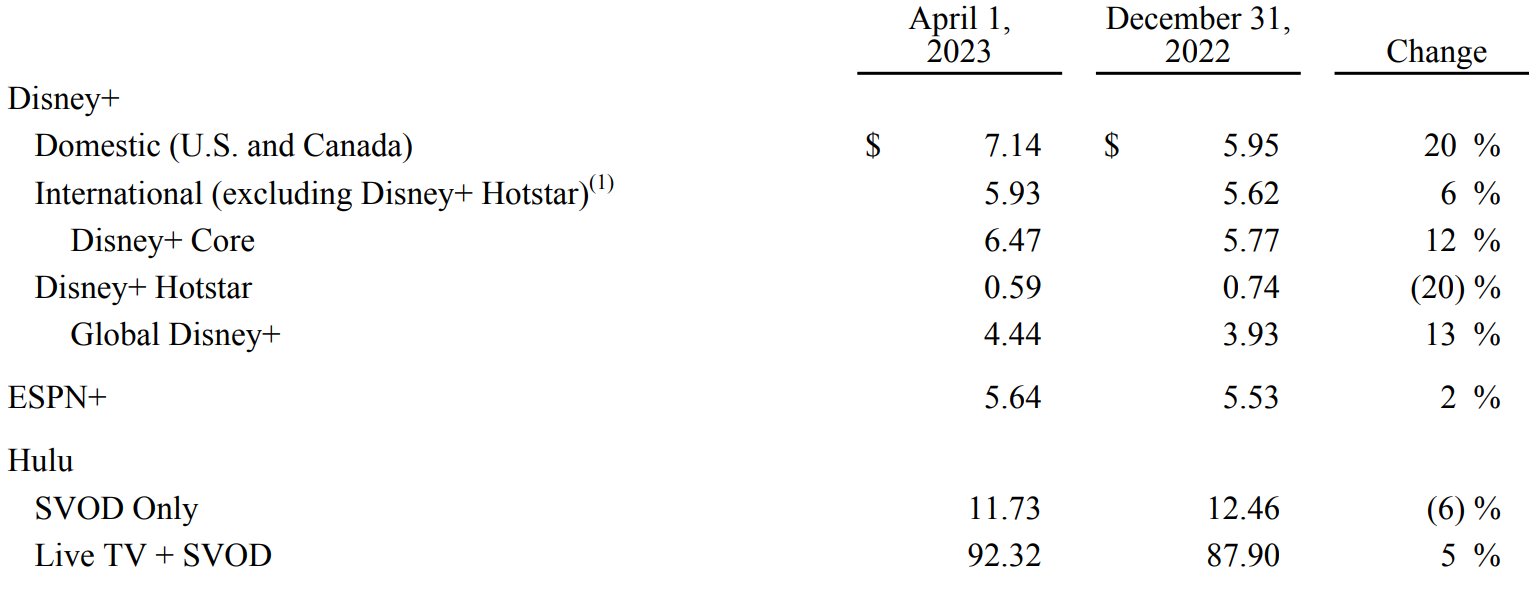

【月平均利用額】

全体的には値上げが奏功しているが、Disney+ Hotstarは加入者あたりの広告収入減少、SVOD Onlyは他のサービスと抱き合わせて値引きされたプランを契約する顧客が増えたことで利用額が減少している。

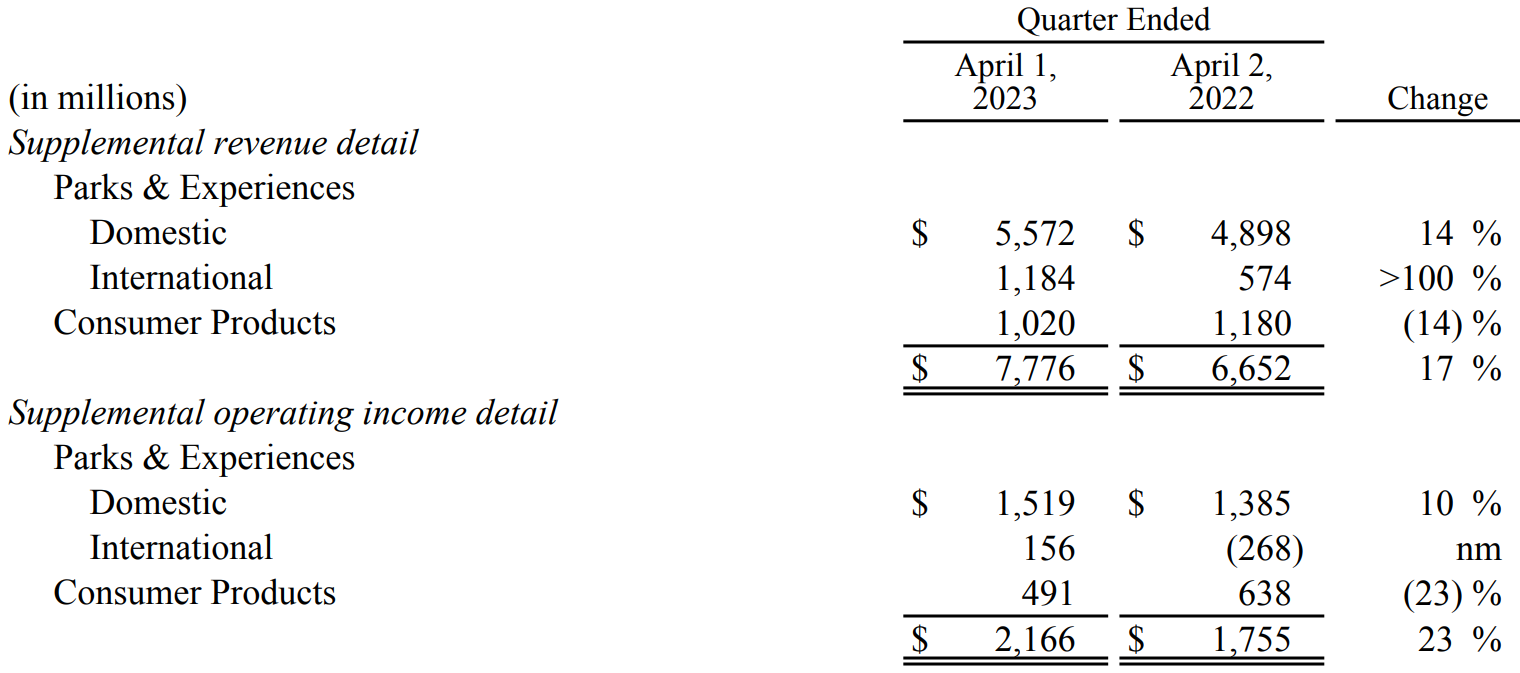

【Disney Parks, Experiences and Products】

Disney Parks, Experiences and Productsの売上は77億7600万ドル、前年同期は66億5200万ドルで17%増加、営業利益は21億6600万ドル、前年同期は17億5500万ドルで23%増加。来園者の増加や園内での支出増加(特に上海ディズニーリゾート、パリのディズニーランド、香港ディズニーランド・リゾート)が寄与している。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

【カンファレンスコール中での発言】

- Robert A. Iger最高経営責任者(CEO)

- 年内にディズニー・プラスとHuluを統合した新たなアプリを提供することでサービスを拡充する

- 欧州で年内にディズニー・プラスに広告付きプランを追加する

- ディズニー・プラスの広告なしプランを年内に再度値上げする計画

- コスト削減の取り組みは順調に進んでおり、55億ドルという目標を達成あるいはそれを超える勢いで進んでいる

- (フロリダ州におけるビジネスリスクに関しての質問に対して)今後10年で事業拡張に170億ドルを投資する計画だが、州はわれわれがさらに投資を行い、雇用を拡大し、より多くの税金を納めることを望んでいるのか、いないのか(現在フロリダ州と性的少数者に関する教育問題をきっかけに対立中)

- Christine Mary McCarthy最高財務責任者(CFO)

- マーケティング費用の変化を理由に4~6月期のストリーミング事業の赤字が1億ドル拡大する(ただし一時的なものと想定している)

- 第2四半期中に主に退職金に関連する約1億5000万ドルのリストラ費用を計上。今年度の残りの期間で約1億8000万ドルの追加退職金を計上する予定で、その追加費用の大部分は第3四半期に発生すると予想

- 経費削減に向けディズニー・プラスから一部コンテンツを削除し、第3四半期に15~18億ドルの特別費用が計上される見通し

- 第2四半期の国内Disney+純増の軟調さは第3四半期まで残る可能性があるが第4四半期には回復すると予想

- 第3四半期のContent Sales/Licensing and Otherは、主に主要タイトル「Elemental(6月16日)」、「Indiana Jones and the Dial of Destiny(6月30日)」の劇場公開タイミングの影響により、前年比で1億5000万ドル~2億ドル減少すると予想

- 2023年度の設備投資は約56億ドルになる見込みで、以前の見通しである60億ドルから減少

- 2023年度の売上と営業利益は依然として1桁台後半の成長率の見込

- 全米脚本家組合(WGA)によるストライキ(5月2日から15年振りのスト)の影響は現時点では不明(A Knight of the Seven Kingdoms: The Hedge Knight/ゲーム・オブ・スローンズの前日譚の作者が脚本家向け作業場がスト期間中は閉鎖されるとしている)

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2023年第2四半期の売上高(Revenues)は218億1500万ドル、市場予想の217億9300万ドルを上回っている

- 2023年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は0.93ドル、市場予想も0.93ドル

- 2023年第2四半期末のディズニー・プラス総加入者数は1億5780万、市場予想の1億6310万を下回っている

となっている。

まとめ

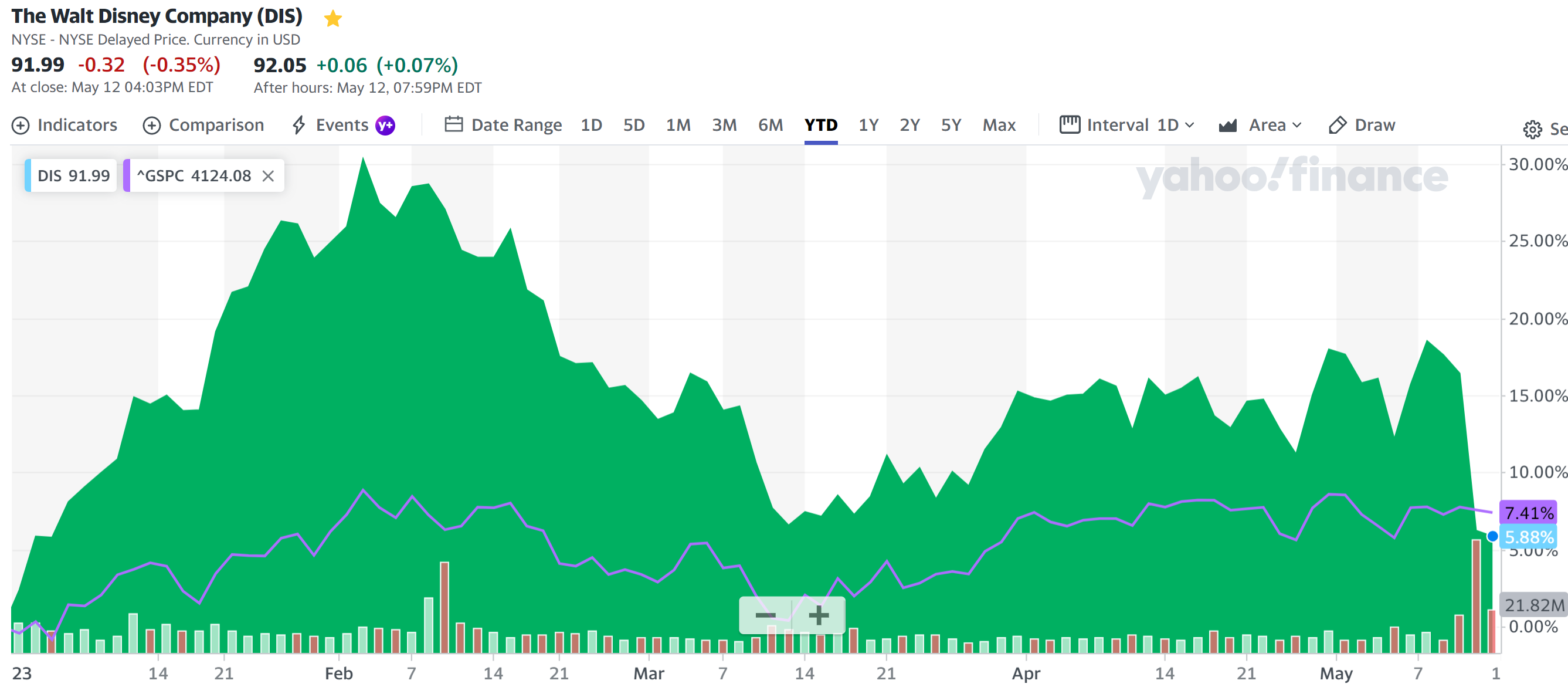

上記の様な決算内容を受けてウォルト・ディズニーの株価は

8.73%の下落。同日の米国市場は

まちまちだったものの前日比1%以内の動きに留まっているのに比べると、ウォルト・ディズニーの下落振りが際立っている。

DTCの損失が縮小したものの、ディズニー・プラス総加入者数は2四半期連続で減少し、第3四半期のストリーミング事業赤字が1億ドル増加する見通しなどの悪材料が嫌気されたのだろう。その他にも脚本家のストやフロリダ州との対立も影響しているのかもしれない。

年初来のウォルト・ディズニー株は

市場(S&P 500)を上回る推移が続いていたが、今回の決算を受けて年初来プラスは維持したものの市場を下回ることになった。

今後のウォルト・ディズニー株だが、ディズニー・プラス加入者数が予想より振るわなかったことや、先に挙げた脚本家のストやフロリダ州との対立が解決するまではパッとしないパフォーマンスが続きそうだ。

ディズニー・プラス加入者数以外はそれらの懸念材料が解決されれば株価上昇に寄与する可能性があるが、ディズニー・プラス加入者数はDTC事業の業績に大きな影響を及ぼすのでこれが改善されないとテーマパーク事業の好調が続いてもディズニー株は厳しい状況が続く気がする。今回発表された施策が加入者数増、利用額上昇に繋がってくれるといいのだが。