はじめに

自分の所有銘柄で配当額も多いエクソン・モービル(XOM)に関しては、5月の年次株主総会における株主投票の結果、アクティビスト投資家Engine No.1側が推薦する候補者4名中3名が取締役に任命される結果となった。

エクソンの委任状争奪戦暫定結果と気候変動対策関連(2021/5)

エクソンの委任状争奪戦暫定結果更新とエクソン株価(2021/6)

この結果を受けて今後のエクソンがどうなるのかを注目しているのだが、昨日現地時間の6月15日に株主投票後初めてアナリスト2名のエクソン株に関するアップデートがあったので以下にその内容を確認しておく。

2021年6月15日のエクソン投資格付けのアップデート

【Bank of AmericaのアナリストDoug Leggate氏】

投資格付け: Buyを維持

目標株価:90ドルで変わらず

【見解要旨】

- “poised for a relative recovery after several years of lagging performance”

「数年の業績不振の後、相対的に回復する準備ができている」 - “With growth secured at the bottom of the cycle, planned cost reduction and line of sight to achieve its target range for debt by year-end means that by our estimates, Exxon has capacity to resume dividend growth on both an absolute and per share basis while restoring its balance sheet to pre-COVID levels”

「サイクルの底で成長が確保され、計画されたコスト削減と年末までに債務の目標範囲を達成するための見通しは、バランスシートをCOVID以前のレベルに戻しながら、エクソンが絶対ベースと1株あたりの両方で配当成長を再開する能力を持っていることを意味します」 - 2021年のフリーキャッシュフローの利回りは約10%であり、エクソンは純負債を20〜25%の目標範囲内に戻すことができ、第4四半期までに配当を引き上げる余地が十分にある

【Credit SuisseのアナリストManav Gupta氏】

投資格付け: Neutralを維持

目標株価:69ドルから72ドルに上方修正

【見解要旨】

- 精製された製品の需要がパンデミック前のレベルに近づき始めるにつれ、エクソン・モービルの精製結果(refining results)は、物質的なフリーキャッシュフローの変化を示します(demonstrate material FCF inflection)。これは十分に評価されていない点です

- “While some of XOM’s peers have been selling refining assets at the bottom of the cycle at distressed valuations, XOM has actually been investing in its refining assets.”

「XOMの同業他社の一部は、サイクルの最下部で苦境にある評価額で精製資産を売却してきましたが、XOMは精製資産に投資してきました」 - “We believe as the cycle turns these assets will make a positive FCF contribution to XOM and prove to be a portfolio differentiator vs. peers.”

「サイクルが変わるにつれて、これらの資産はXOMにプラスのFCF貢献をもたらし、ポートフォリオ同業他社との差別化要因になると確信しています」 - “Once refining margins normalize (3Q 21), we expect downstream (Refining + Chems) would cover 40-45% of the dividend obligation for XOM. This is a major positive, as downstream makes up only 25-27% of total capital employed by XOM, while upstream makes up 73-75% of total capital employed.”

「精製マージンが正常化すると(第3四半期21)、下流(精製+化学物質)がXOMの配当の40〜45%をカバーすると予想されます。ダウンストリームはXOMが使用する総資本の25〜27%しか占めていないのに対し、アップストリームは総資本の73〜75%を占めるため、これは大きなプラスです」 - “With Brent over $70/bbl, refining margins rebounding, and chems margins well above midcycle levels, XOM could end up generating ~$2.5Bn per quarter in discretionary FCF (CFOcapex – dividend) between 2Q 21 and 4Q 21.”

「ブレント原油価格が$70/バレルを超え、精製マージンがリバウンドし、化学製品マージンがミッドサイクルレベルを十分に上回っているため、XOMは21年第2四半期から21年第4四半期までの任意のFCF(CFOcapex –配当)で四半期あたり最大25億ドルを生み出す可能性があります」

まとめ

個人的には冒頭に挙げた取締役会の変更に伴う考察があるものと思っていたので、その点は肩透かし。

ただ両アナリストの分析がエクソンの状況が「at the bottom of the cycle(サイクルの底)」であると同じ言葉で指摘し、上昇基調にあるとしているのは興味深い(調べられた範囲ではGupta氏の説明がより詳細で納得感がある)。

また両者とも配当について言及しており、この見解が正しいとすると9四半期(2年以上)据え置きだったエクソンの配当が増配となる可能性もあるようだ。これは嬉しい驚き。自分としては、取締役の変更に伴って旧来の設備投資が更に減少して気候変動対策への投資が増大し、債務の返済にキャッシュを費やすことで、配当の原資が更に減るのではと思っていた。

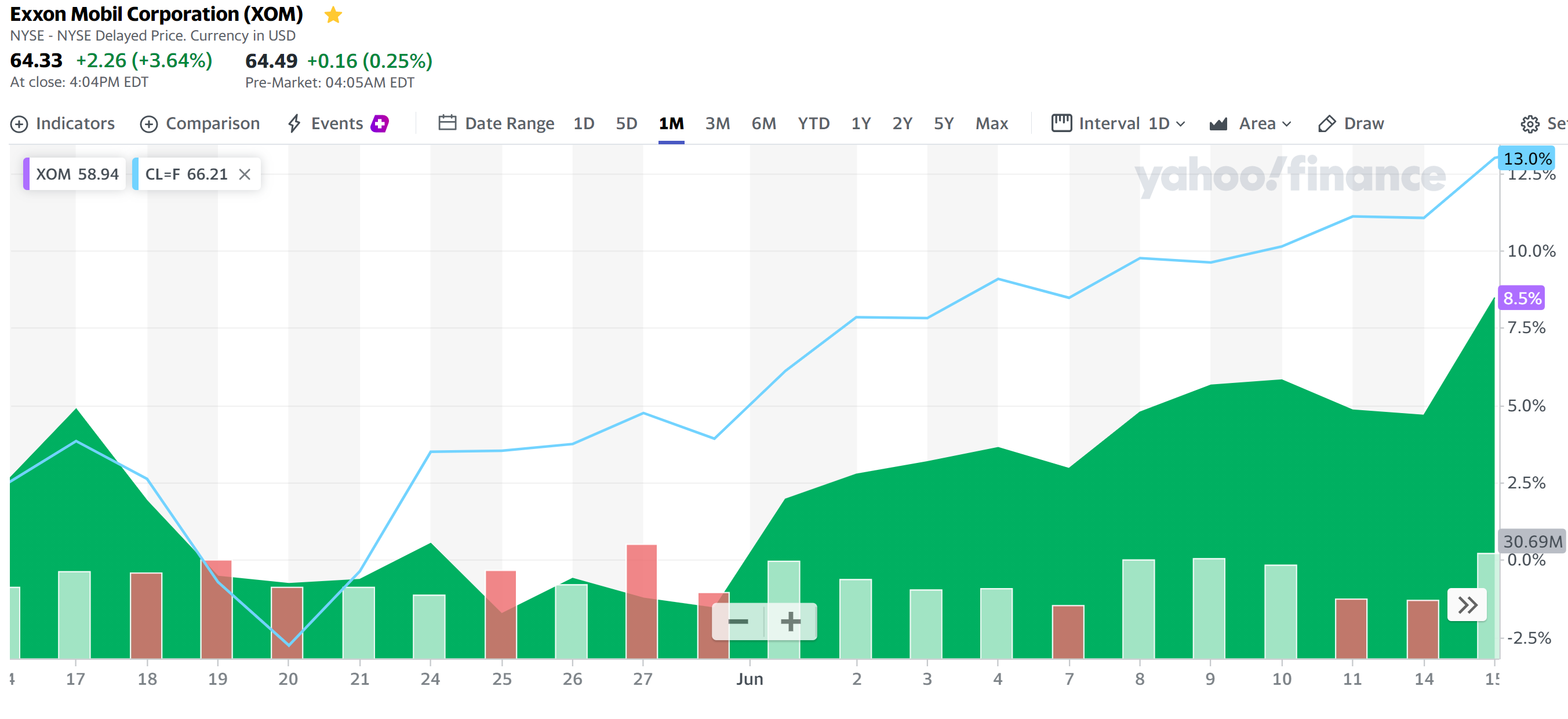

結果、昨日のエクソン株は

と3.64%の上昇。同日のダウ工業平均が0.27%、S&P 500が0.20%、NASDAQが0.71%いずれもマイナスだった事を考えると、結構な上昇だったと言える。

過去1ヶ月を振り返ってみると

6月1日のOPECプラス会合では8月以降の生産水準に関する話し合いはされなかったので7月の会合でどうなるかはやや不安なところではあるが、それ以来エクソン株、ニューヨーク原油先物共にほぼ右肩上がりと堅調に推移。原油先物価格もいつの間にか70ドル/バレルを超えている。流石に原油先物価格はこれ以上は上がりづらいと思うのだがどうなるか。

最後に久々のエクソン株配当増の可能性についてだが、現在自分の所有エクソン株は1180株。もしアナリストの見解通り配当増が行われたとしても、恐らく四半期配当は一株当たり最低の@0.01ドル増配だろう。つまりもし配当増になっても税引前で1180×0.01=11.8ドルx4=47.2ドルと四半期1000円、年間で4000円程度の増加に過ぎない。

これでは先月明らかになったAT&T(T)の2022年半ば以降の減配をカバーするには全然足りないので、エクソンの配当増の可能性には期待し過ぎない方が良いだろう。

ただ、株主総会のまとめで懸念していた

「昨年2020年10月末に完全リタイアをし配当金生活を始めた自分にとっては、株価は下がっても構わないのだが、配当が減配・停止となるような状況だけは避けてほしい。」

という可能性が薄らいだかもしれない事をまずは良しとすべきだろう。