はじめに

2026年2月10日(火)には自分が所有しているコカ・コーラ(KO)の2025年第4四半期決算発表があった。

前回の2025年10月の第3四半期決算は市場予想を上回る売上、EPSに加え、全体的な環境は厳しいとしつつも通期見通しを維持したことで4.06%の上昇。その際には

「今後のコカ・コーラ株だが、今回決算でも少し前からの株価回復基調は続いたが、決算翌日からは市場が上昇する中で小幅ながら3営業日続落となっており、上昇となるか下落となるか判断を下すには時期尚早だろう。元々市場に比べて大幅に上昇する株ではないのでそれ程上昇することは無いと思うが、現在の年初来の株価の様に市場と同程度のパフォーマンスを続けてくれることを願いたい。」

と書いていた。

今回のコカ・コーラ決算結果及びそれを受けての株価はどうなったのか。以下決算の内容を確認し整理しておく。

コカ・コーラ(KO)2025年第4四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

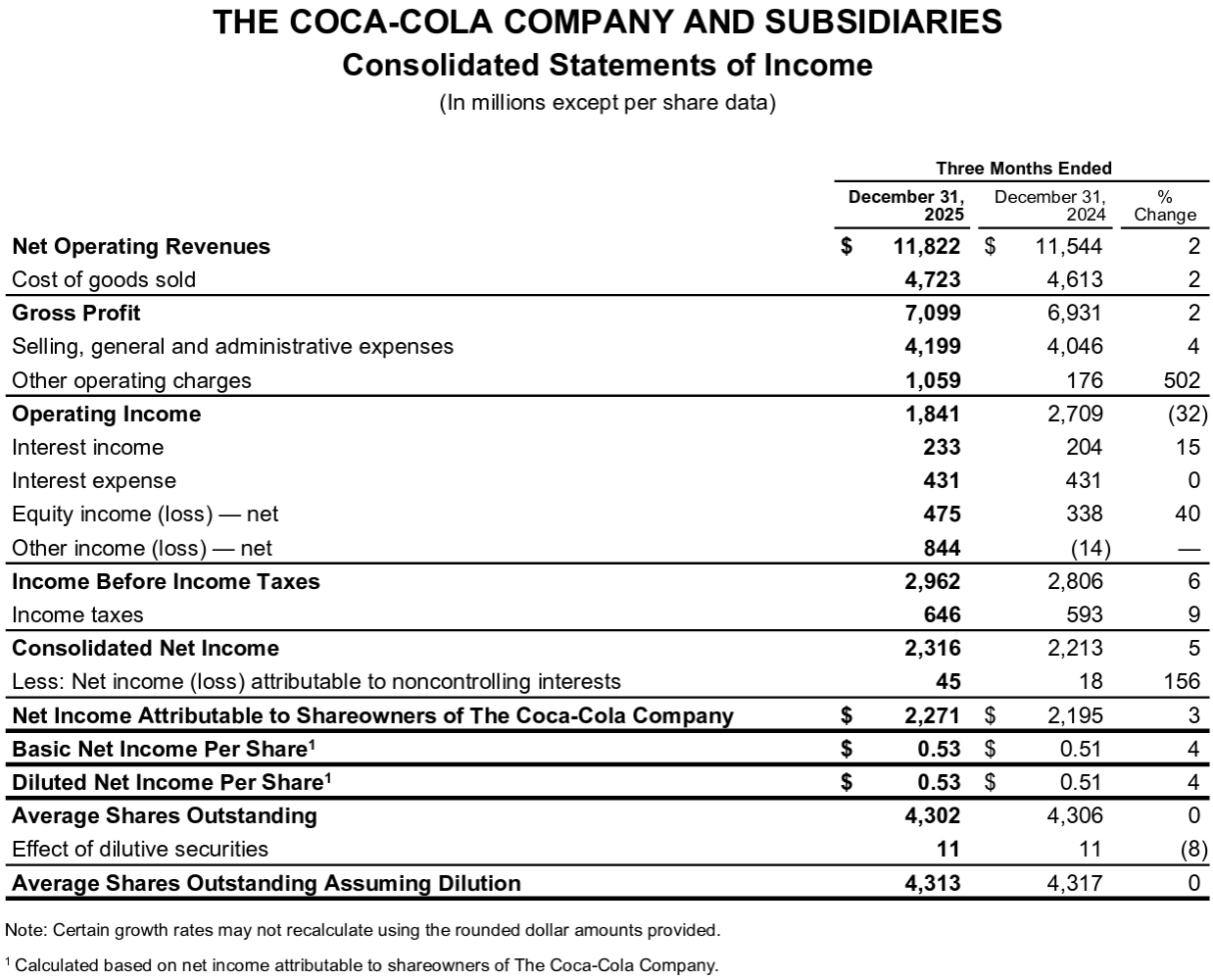

- 2025年第4四半期の純売上高(Net Operating Revenues)は118億2200万ドルで前年同期比2%増加

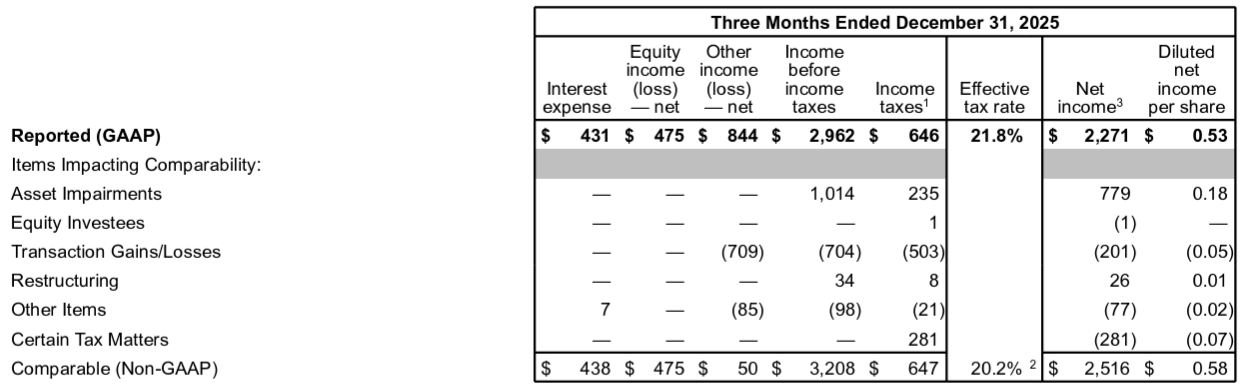

- 2025年第4四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.58ドルで前年同期比6%増加

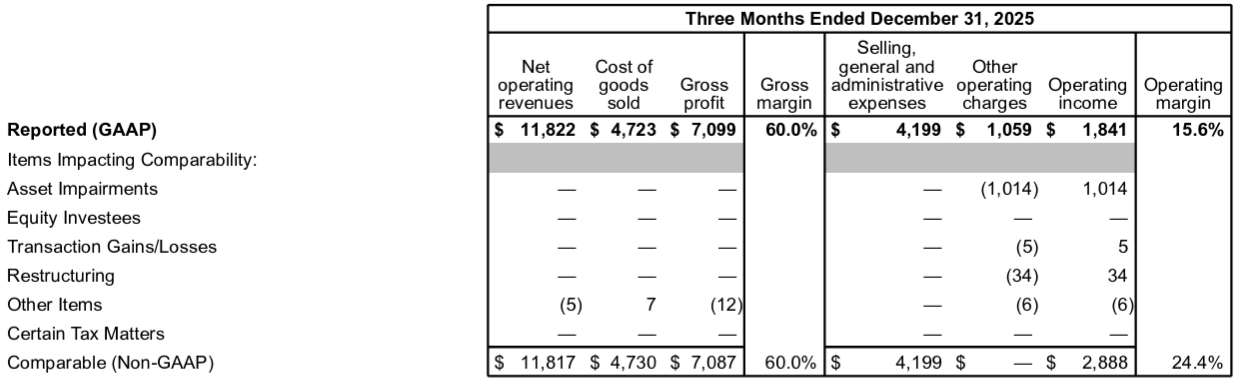

- 2025第4四半期のOperating Margin(営業利益率)はGAAPベースでは15.6%(前年同期は23.5%)、Non-GAAPベースでは24.4%(前年同期は24.0%)

2026年通期見通し他

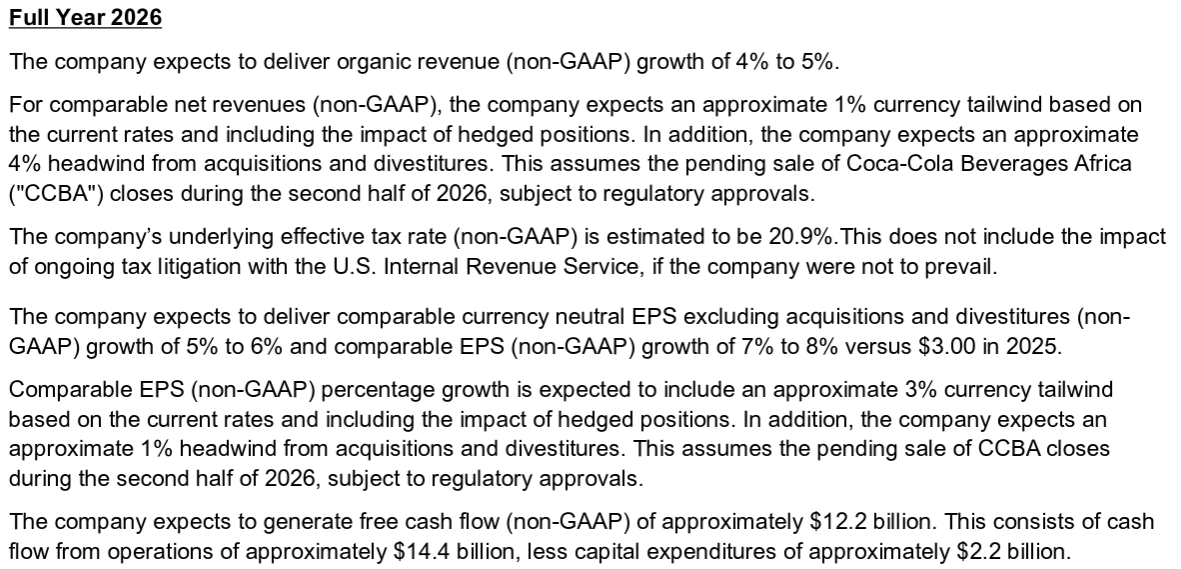

2025年通期の見通しは以下の通り。

【Non-GAAPベース】

- Organic Revenue(既存事業売上高)成長率:4~5%

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:5~6%

- Comparable EPS(為替を含む調整後EPS)成長率:7~8%(2025年は3.00ドル)

- Free Cash Flow:122億ドル(144億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)

2026年第1四半期見通しの考慮要因は以下の通り。

- Comparable net revenues(比較可能な総売上):現在のレートに基づき、ヘッジポジションの影響も含め2%の為替の好影響、さらに買収及び売却による1%の好影響

- Comparable EPS(為替を含む調整後EPS):現在のレートに基づき、ヘッジポジションの影響も含め2%の為替の好影響

- 2026年第1四半期は2025年第1四半期と比べ6営業日多い

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- James Quincey会長兼最高経営責任者(CEO)の挨拶(注:2025年12月11日にJames Quinceyは2026年3月21日付で執行役員会長となり、現最高財務責任者(CFO)のJohn Murphyが最高経営責任者に就任することが発表されている)

- 2025年業績

- 北米を初めとして、低所得層の消費者に対するマクロ経済的圧力が継続している複雑な外部環境にもかかわらず、売上高と利益の通期ガイダンスを達成

- 2025年第4四半期業績

- 既存事業売上高は5%増加

- 比較可能な粗利益率と比較可能な営業利益率は事業拡大により、ともに約50ベーシスポイント増加

- 第4四半期の比較可能なEPSは0.58ドルで、5%の為替変動による逆風と比較可能な実効税率の上昇にもかかわらず、前年比6%増加

- 財務関連

- 買収したFairlifeへの条件付対価支払いを除くフリーキャッシュフローは2025年に114億ドルとなり、IRSの税金預託金を除く前年のフリーキャッシュフローと比較して約6億ドル増加

- 2025年の調整後フリーキャッシュフロー変換率は93%となり、3年連続で当社の長期目標レンジと一致

- 純負債レバレッジはEBITDAの1.6倍と、当社の目標レンジである2~2.5倍を下回っている

- 2025年の調整後フリーキャッシュフローに対する配当金の割合は73%で、これは当社の長期配当性向75%とほぼ一致

- 買収と自社株買いに関しては、柔軟性と機会を捉えた対応を維持していく

- 自社株買いについては、当該年度における従業員によるストックオプション行使による希薄化を相殺するため、引き続き自社株買いを実施する

- 2026年通期見通しに関して

- コカ・コーラ・ベバレッジズ・アフリカの売却が、規制当局の承認を条件に2026年後半に完了することを前提としている

- また、ナイジェリアにおける果汁および付加価値乳製品事業であったChiの売却の影響も含まれる

- 設備投資22億ドルの約25%は直営ボトラー事業への投資で、残りは主に成長志向のものとなり濃縮液事業および完成品事業の生産能力増強に充てる

- 質疑応答

- 2026年通期見通しについて

- 歴史的に見て、インフレが緩和し、世界の一部経済が安定するにつれて、今後のガイダンスでは、販売量と価格のバランスがより取れるようになると予想

- 2026年も引き続き売上高重視の戦略をとっていく

- 2026年に目標売上高を達成するために改善すべき点については、現実的に考えている

- ある程度の慎重さも必要だが、インド、中国、ASEAN諸国、欧州の一部の国における弱点を克服し、回復させる必要がある。さらにメキシコの増税といった逆風も今まさに始まっている

- 非常に重要な点として我々は成長に傾倒しており、将来にわたって売上高成長を推進するための戦略と実行力をすべて備えていると考えている

- 2026年の北米事業について

- 低所得層の消費者が圧迫されているという状況は変わらないが、計画に基づき良好な勢いを維持している

- 北米市場は2025年に築いた勢いを2026年も維持できると期待している

- メキシコの税制問題への取り組みについて(注:2026年1月からFTA(自由貿易協定)を結んでいない国からの輸入品に関税措置を開始、また2026年度予算案では、健康被害抑制を名目に加糖飲料(ソフトドリンク)への税率の大幅引き上げが盛り込まれている)

- 年初から既に逆風が吹いており、影響が出ている

- 長年にわたり非常に効果的に機能してきたRGM(Revenue Growth Management:売上成長管理)基盤を通じて、様々なパッケージ、価格、チャネルに税金の影響を効果的に反映させることで、消費者や顧客に受け入れられる効果を継続的に提供できるよう最適な方法で対応していく

- 我々は過去にも増税を経験しており、その学びを適用し、最善の方法で今回の増税に取り組んでいく

- 2026年通期見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の純売上高(Net Operating Revenues)は118億2200万ドルで、市場予想の120億3000万ドルを下回っている

- 2025年第4四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.58ドルで、市場予想の0.56ドルを上回っている

- 2026年の既存事業売上高成長率見通しは4~5%、市場予想の5.3%を下回っている

となっている。

まとめ

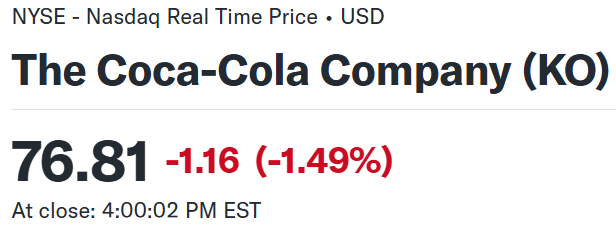

上記の様な決算内容を受けてコカ・コーラの株価は

前日比1.49%の下落。同日の米国市場が

まちまちだったが大きな変動は無かったのと比べるとコカ・コーラの下落幅は大きい。

EPSは市場予想を上回ったものの売上は市場予想を下回り、加えて2026年の既存事業売上高成長率見通しの上限値が市場予想を下回っていることが嫌忌されたのだろう。

決算後数日を含めた過去1年のコカ・コーラ株の推移を市場(S&P 500)と比べると

前回2025年10月の決算以降は上昇/下落が交錯する不安定な動きであまり大きな株価の変化は無し。2026年に入って前回四半期決算前の株価水準に戻ったが、その後はAI関連銘柄の不透明感からディフェンシブ銘柄に買いが集まったのか上昇傾向。今回決算で下落となったものの、その後は市場の不安定さにもかかわらず反発し、上場来高値圏内での推移となっている。

今後のコカ・コーラ株だが、決算では下落したものの翌営業日には反発し、それ以降も2026年に入ってからの上昇傾向が変化した気配はない。一見上昇傾向が続くことが期待されそうなのだが、そもそも2026年に入ってからの上昇傾向の要因が、AI関連銘柄からディフェンシブ銘柄へのシフトだとすると、AI投資への懸念がやわらげばコカ・コーラ株の堅調な動きが損なわれる可能性もあるため、必ずしも安心できるとは言えないだろう。自分の懸念が的外れなものであり、このまま上昇傾向を続けて欲しいところだがどうなるだろうか。