はじめに

2026年1月29日(木)には自分の所有銘柄であるダウ・インク(DOW)の2025年第4四半期決算発表があった。

前回の2025年第3四半期決算は売上は市場予想に届かなかったが、EPSは市場予想を上回った(ただし損失を記録)ことやコスト削減策の進展もあってか12.95%の急上昇。その際には

「今後のダウ・インク株だが、決算内を受けて上昇したものの、決算後数日を見てみると今回決算をキッカケに上昇傾向に転じるかは微妙。やはり年初来の下落傾向が止まるには、更なる結果を出すことやはっきりとした状況の改善が見られることが必要なのだろう。しばらくは期待しない方が良さそうだ。」

と先行きには期待しない旨を書いていた。

今回のダウ・インクの決算内容及び株価はどうだったのか。以下に確認して整理しておく。

ダウ・インク2025年第4四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2025年第4四半期の総売上(Net Sales)は94億6000万ドル、前年同期は104億500万ドルで前年同期比9%減

- 2025年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.34ドルの損失、前年同期は0.00ドル

事業部別業績

【Packaging & Specialty Plastics(パッケージング・特殊プラスチック)】

- 売上高(Net Sales):47億4400万ドルで前年同期比11%減

- 営業EBIT(Operating EBIT):2億1500万ドル、前年同期は4億4700万ドル

- (ここには書かれていない)営業EBITマージン:4.5%、前年同期は8.4%

【Industrial Intermediates & Infrastructure(素材・インフラストラクチャ)】

- 売上高(Net Sales):26億8800万ドルで前年同期比9%減

- 営業EBIT(Operating EBIT):2億100万ドルの損失、前年同期は8400万ドル

- (ここには書かれていない)営業EBITマージン:-7.5%、前年同期は2.8%

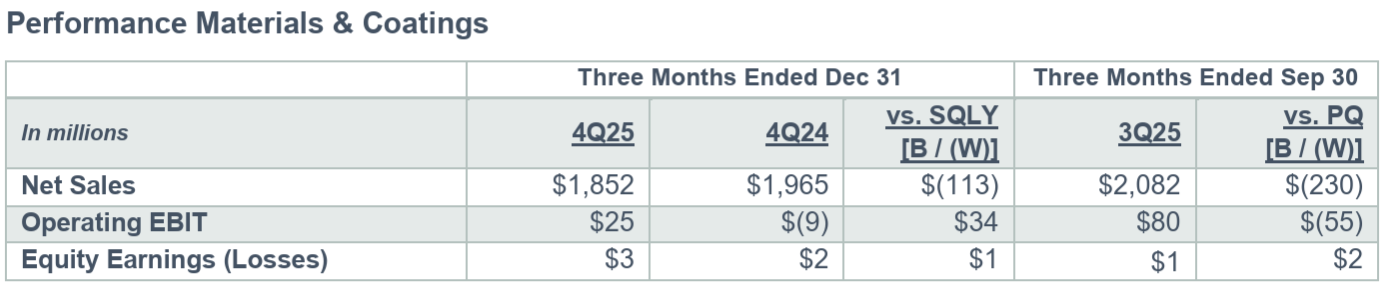

【Performance Materials & Coatings(パフォーマンスマテリアル・コーティング)】

- 売上高(Net Sales):18億5200万ドルで前年同期比6%減

- 営業EBIT(Operating EBIT):2500万ドル、前年同期は900万ドルの損失

- (ここには書かれていない)営業EBITマージン:1.3%、前年同期は-0.5%

2026年通期見通し

2026年通期の考慮要因(FY2026 MODELING CONSIDERATIONS)は以下の通り。

主な項目:

- Equity Earnings(投資損益):前年比5000万~1億5000万ドル減少

- Net Interest Expense(純支払利息):~7億ドル

- D&A(Depreciation and Amortization:減価償却費):~29億ドル

- Operational Tax Rate(運用税率):マイナス40~マイナス80%

- Dividends from Equity Companies (出資会社からの配当):0~2500万ドル

- CapEx(設備投資):~25億ドル

2026年第1四半期の見通しは以下の通り。

- 全体の売上:~94億ドル

- Packaging & Specialty Plastics:前四半期に比べて₋3~0%の売上

- Industrial Intermediates & Infrastructure:前四半期に比べて₋4~₋2%の売上

- Performance Materials & Coatings:前四半期に比べて3~7%の売上

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年の振り返り

- マクロ経済の課題が続き、貿易と政策の不安定さ、一部の業界関係者による反競争的行為が顕著となったこの一年を通して規律ある業務遂行を継続し、外部からの圧力に直面しながらも制御可能な範囲で対応してきた

- 市場が大きな追い風を提供していない中で、短期的および長期的なマイルストーンを複数達成

- 65億ドルを超える短期的なキャッシュサポート項目を特定し、その半分以上を2025年に実現。これには10億ドルのコスト削減プログラムによる年度内のコスト削減の加速も含まれる

- グローバルな製造拠点をさらに強化。これには発表済みの上流の高コスト資産の閉鎖計画に加え、GDPを上回る成長を遂げている下流の高付加価値市場への残りの段階的成長投資の完了が含まれる

- 地政学的なダイナミクス、AIと自動化の急速な進歩、経済の不安定さは、画期的な新たなアプローチ、より高い俊敏性、継続的なテクノロジーの採用を必要としているため、本日、「Transform to Outperform(アウトパフォームへの変革)」プログラムを発表

- 過去数年間に実施してきた自助努力に基づく変革をさらに一歩進め、事業モデルとコスト基盤の構造的再構築を実現する

- この変革の目標は、組織を簡素化し、競争力を高め、大幅な成長と生産性の向上を実現すること

- 短期的には少なくとも20億ドルのEBITDA増加を見込んでおり、この効果の3分の1は新たな成長によってもたらされ、残りの3分の2は生産性向上という形で実現

- 今年は5億ドルの価値創出を見込んでいる

- モデルの簡素化には約4500人の人員削減が含まれる

- 一時的な費用は約11億~15億ドルと見込んでおり、これには退職金6億~8億ドル、その他の一時的な費用5億~7億ドルが含まれる

- マクロ経済の見通し

- 当社のエンドマーケット分野および主要地域において、構造的な業界課題や貿易・関税をめぐる不確実性へ対応結果として、最近の動向に明るい兆しが見られる

- エチレン生産能力の更なる合理化に関する複数の発表

- 中国における一部製品に対するVAT輸出還付の撤廃

- 世界のポリエチレンのファンダメンタルズは2026年に向けて安定を維持すると予想

- 過去12ヶ月にわたる金利引き下げが効果を発揮するにつれ、建設・建設環境は徐々に改善していくと予想

- 消費者信頼感は若干改善したものの、依然として過去最低水準付近にあり、引き続き需要全体の重しとなっている

- 米国の小売支出はいくつかの分野で横ばいを維持しており、堅調な家電製品の売上が明るい材料となっている

- 米国自動車メーカーはコスト上昇により2026年の市場低迷を予想

- モビリティは依然としてまちまち

- 中国では、補助金の期限切れや政府支援の縮小に伴いEV販売は鈍化すると予想されるが、成長率は依然として堅調を維持する見込み

- 当社のエンドマーケット分野および主要地域において、構造的な業界課題や貿易・関税をめぐる不確実性へ対応結果として、最近の動向に明るい兆しが見られる

- 2026年第1四半期見通し

- 第1四半期のEBITDAは約7億5000万ドルと予想

- この前四半期比での改善は、利益率の拡大に加え、第4四半期の市場需要が例年低迷する中での季節的な上昇を織り込んだもの

- また、すべての事業、機能、地域におけるコスト削減への取り組みによる継続的な追い風も期待している

- ただしこれらの利益の一部は、事業再生のための計画支出の増加と、持分利益の減少によって相殺される見込み

- 第1四半期のEBITDAは約7億5000万ドルと予想

- 戦略的施策について

- 2025年1月に発表した10億ドルのコスト削減プログラムから、残りの5億ドル以上のコスト削減を今年末までに実現する見込み

- 2025年中に当初の目標3億ドルに対して4億ドル以上の削減

- さらに「Transform to Outperform」により、短期的に少なくとも20億ドルのEBITDA改善が見込まれる。そのうち約3分の2は生産性向上、残りの3分の1は成長によるもの

- この取り組みにより、事業運営方法が大幅に簡素化され、エンドツーエンドのプロセスが合理化され、コスト構造が再構築され、顧客へのサービス提供方法が近代化される

- 今年は約5億ドルの価値創出を見込んでいるが、これは2025年のコスト削減プログラムの一環として2026年に実現する5億ドル以上の成果に加えて実現

- アルバータ州におけるコスト優位性を高めるPath2Zeroプロジェクトのタイムラインを精緻化することで、市場環境に合わせた資本配分を実現し、需要回復時のプロジェクト収益を最大化する

- 2025年1月に発表した10億ドルのコスト削減プログラムから、残りの5億ドル以上のコスト削減を今年末までに実現する見込み

- 財務関連

- 2025年末の現金および現金同等物の残高は38億ドル超、約140億ドルの流動性資金を保有

- これには、最近2030年まで更新されたリボルビング・クレジット・ファシリティも含まれる

- 2025年には、ダウの短期的なキャッシュフローを強化し、バランスシートをさらに強化し、持続的な事業改善を実現するための複数の施策を実施

- 米国メキシコ湾岸の特定インフラ資産の49%の株式売却により、総額約30億ドルの現金収入

- 年間で4億ドル以上のコスト削減を達成し、設備投資計画も10億ドル削減

- 魅力的なスプレッドで総額24億ドルの債券を2回発行し、次回の重要な償還期限を2029年に延期

- 配当を50%減額するという慎重な判断

- これらの施策により、投資適格の信用力を維持しながら、短期的な財務の柔軟性を確保

- 2025年末の現金および現金同等物の残高は38億ドル超、約140億ドルの流動性資金を保有

- 質疑応答

- 「Transform to Outperform」とコスト削減施策の違いについて

- 2025年に発表した10億ドルのコスト構造改革と比べて、実現しようとしている規模とスピードに相違がある

- 今から2028年末までに少なくとも20億ドルのコスト削減を目指しており、これは事業全体に関係するもので、すべての事業で恩恵が現れることを期待

- コスト構造の再構築及びエンドツーエンドのプロセスを合理化し、業務運営を簡素化することも目的としており、管理体制や管理階層の見直しを通じて、官僚主義や複雑さを軽減する

- 10億ドル規模のコスト削減プログラム実施により削減された資金の一部はデジタル機能とITに投入され、全体をより効率化することが可能

- 「Transform to Outperform」とコスト削減施策の違いについて

質疑応答では(自分にとっては)詳しすぎる質問が多く、それらは割愛している。

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2025年第4四半期の総売上(Net Sales)は94億6000万ドル、市場予想の94億6200万ドルとほぼ同じ

- 2025年第4四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.34ドルの損失で、市場予想の0.46ドルの損失よりは良い

- 2026年第1四半期の売上見通しは94億ドル、市場予想の103億3000万ドルを下回っている

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は

前日比2.23%の下落。同日の米国市場が

ハイテク銘柄を中心に下落してまちまちだったのと比べるとダウ・インク株の下落幅は大きい。

売上は市場予想とほぼ同等で、EPSは市場予想より悪くなかったが、第1四半期の売上見込みが市場予想に届かなかったことが下落の要因だろう。新しく「Transform to Outperform」を発表し20億ドルのEBITDA増を見込んだが、それに関連した人員削減/リストラ費用もあり今一つ市場には評価されなかったようだ。

決算後数日を含めた過去1年のダウ・インク株の推移を市場(S&P 500)と比べると

前回の2025年10月の第3四半期決算を受けて大きく上昇したものの、その後は冒頭に挙げていた通りに上昇傾向とはならずに方向感の定まらない動きが続いていた。しかし2026年に入ってからは2025年末から10%ほど上昇したのだが今回決算を受けて再び下落。ただし決算後2営業日は複数のアナリストが目標株価を引き上げたためか(格付けは据え置き)続伸している。

今後のダウ・インク株だが決算を受けて下落したものの、以後2営業日はアナリストが目標株価を引き上げた(格付けは据え置き)ためか続伸している状況。ただ引き上げられたアナリストの目標株価は30ドル以下で現在の株価水準に近いため、上昇傾向になるとは思えない。今回発表した「Transform to Outperform」がいつまでにどの程度の効果を発揮するかは不明だが、早めに明確な効果をあげて業績浮上のキッカケにしてもらいたいものだ。