はじめに

2026年1月13日(火)から米国企業の四半期決算発表(主に2025年10~12月)が本格化した。いつもの様に自分の所有している銘柄ではJPモルガン・チェース(JPM)が先陣を切って決算を発表している。

JPモルガンは前回2025年10月の第3四半期決算では売上、EPSは市場予想を上回り、通期見通しも上方修正したのだが、当時米銀株の下落要因となっていたTricolor破綻による貸倒償却に類似する例が全く発生しないとは言えないとカンファレンスコール中で発言したことで下落。その際には

「Tricolorの件で決算後株価は下落したものの、売上、EPSは市場予想を上回っており、通期予想(つまり第4四半期予想)も上方修正していることからある程度は堅調な株価推移を期待出来そうな気はする。一方で9月下旬からの銀行株の下落傾向が今回の決算を受けて歯止めがかかったかについて判断するのは時期尚早だろう。しばらく様子を見守りたい。」

と書いていた。

実際には懸念していた米銀の下落傾向は長くは続かなかったが、2025年中の利下げ動向によって方向感がつかめない動きをしていたように思う。そして決算前にトランプ大統領がクレジットカードの金利上限を1年間10%にすることをSNSで呼びかけたことで金融株は下落しており、JPモルガンが決算内容に加え、その点についてどの様な言及をするかに注目が集まっていた。

以下、今回のJPモルガンの決算内容及びそれを受けて株価はどうなったのか確認し整理しておく。

JPモルガン・チェース2025年第4四半期決算概要

以下の内容はJPモルガン・チェースの企業サイトから引用・抜粋。

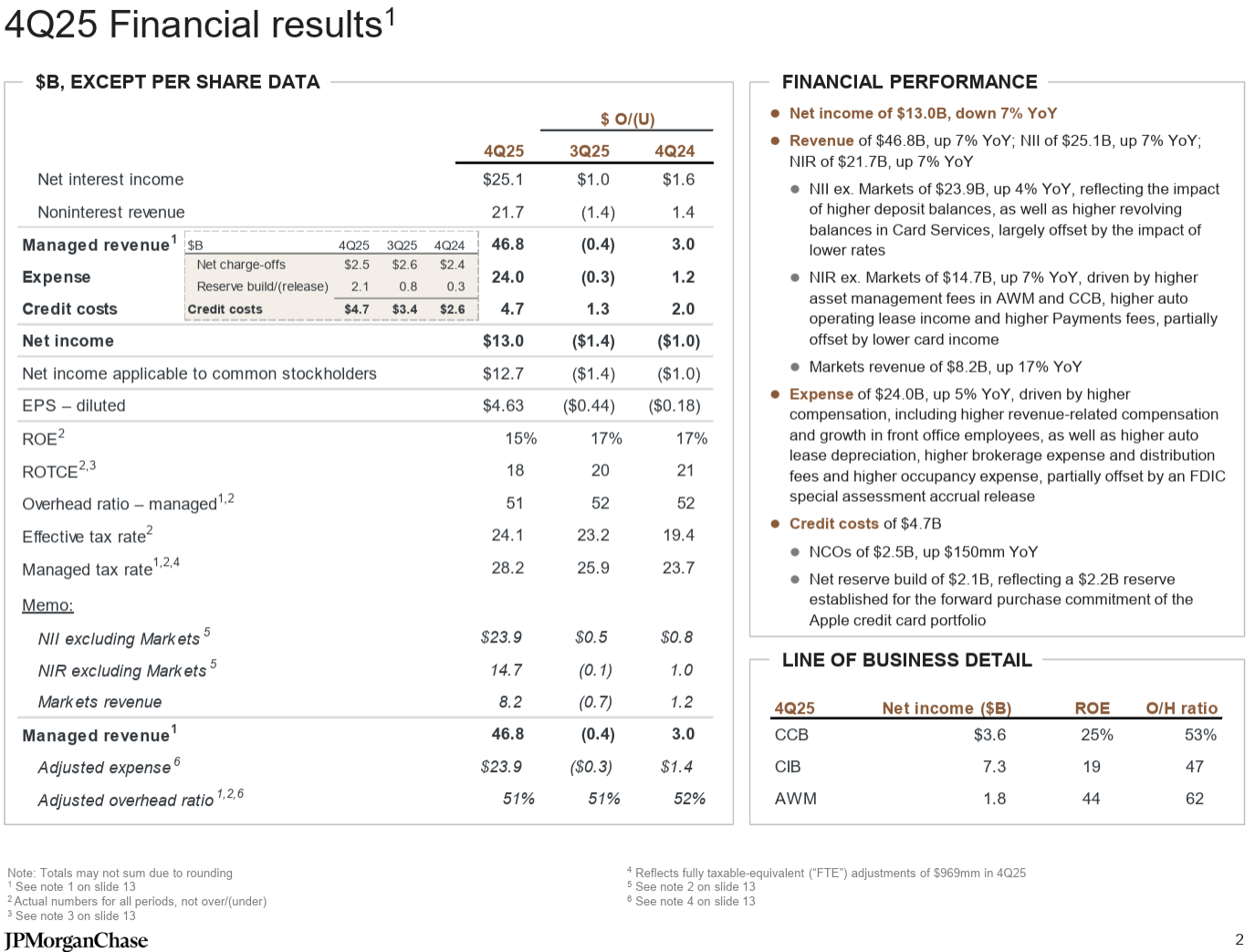

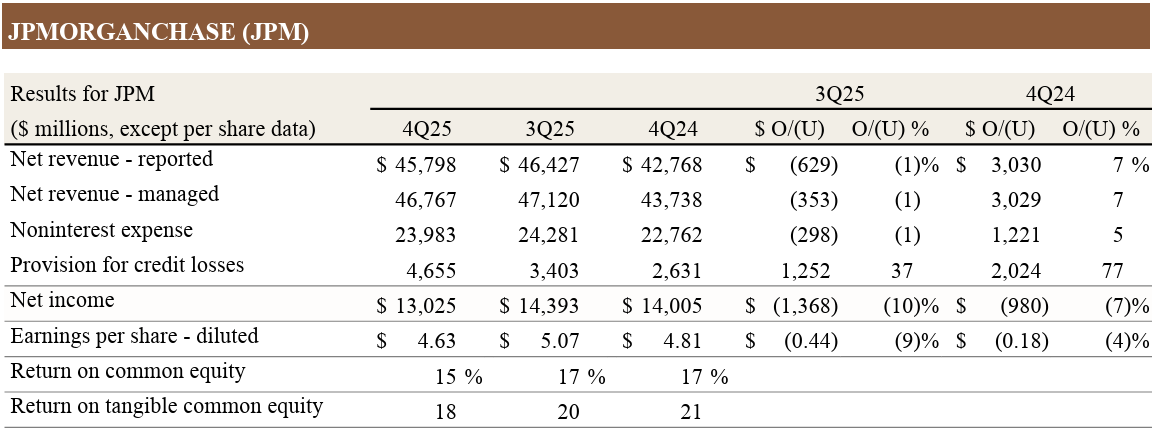

- 総収入(Managed Revenue)は467億6700万ドルで、前四半期比1%減、前年同期比7%増

- 報告ベースの総収入(Net revenue – reported)は457億9800万ドル、前四半期比1%減、前年同期比7%増

- 純利益(Net income)は130億2500万ドルで、前四半期比10%減、前年同期比7%減

- 希薄化後1株あたり純利益(EPS – diluted)は4.63ドルで前四半期比9%減、前年同期比4%減

- Apple Card買収(EPSに0.60ドルの悪影響)一時費用を除いた調整後一株当たり利益は5.23ドル

純金利収入(Net Interest Income:NII)は251億ドル(CIBマーケット事業を除く(Net interest income excluding Markets)と239億ドル)で、前年同期比7%増(CIBマーケット事業を除くと4%増)。

今四半期の貸し倒れ引当金繰入額(Reserve Build/(release))は21億ドルの積み増しで、これはAppleクレジットカードポートフォリオの先物購入コミットメントのために設定された22億ドルの引当金を反映しているとのこと。また純償却額(Net charge-offs)25億ドルを含めた総与信費用は47億ドルで前四半期の34億ドルから増加している。

2026年通期見通し

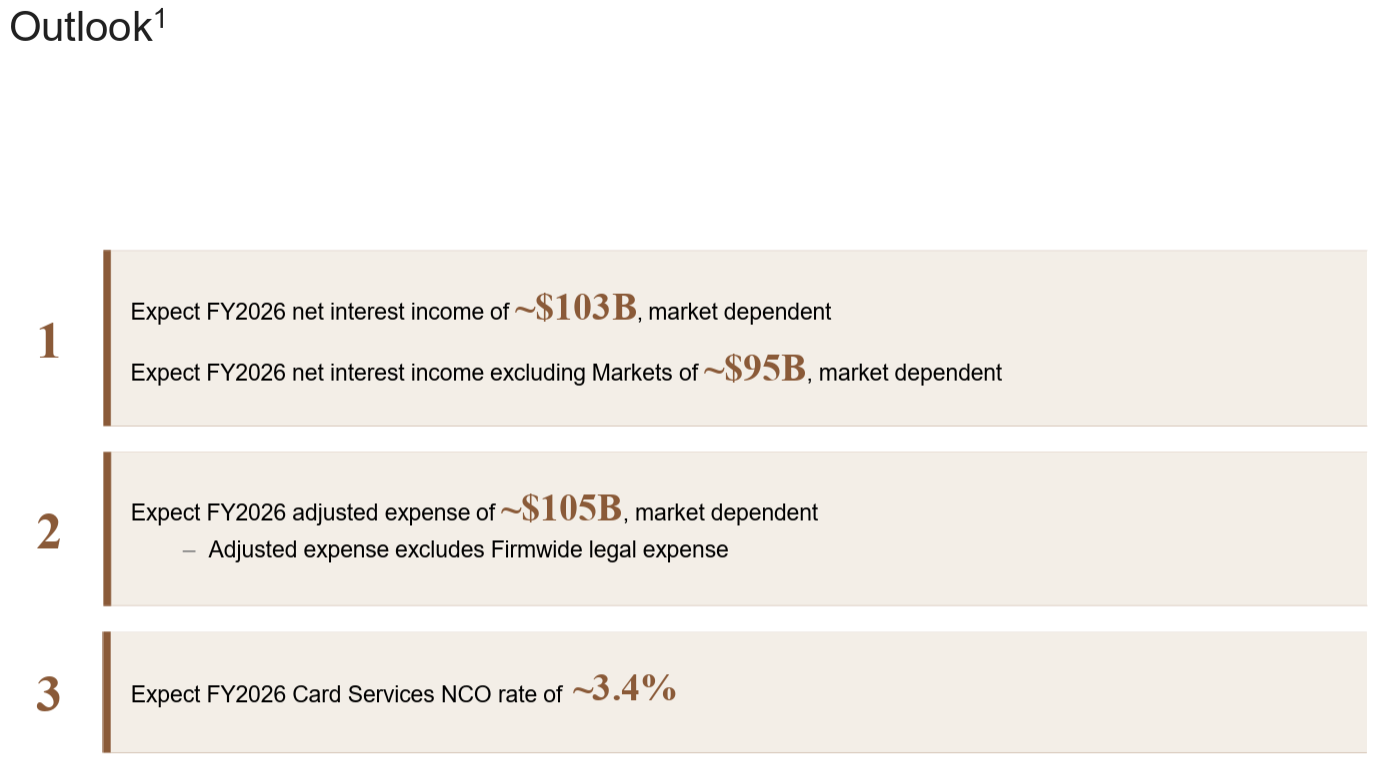

2026年の通期見通しに関しては以下の通り。

- 企業全体の純金利収入(Net interest income):~1030億ドル

- CIBマーケット事業を除く企業全体の純金利収入(Net interest income excluding Markets):~950億ドル

- 調整後経費(Adjusted expense):~1050億ドル

- Card NCO(Net Charge-Off) rate(カード純貸倒償却率):~3.4%

その他

その他カンファレンスコールを含め決算発表での主な項目・気になった点は以下の通り。

- 決算発表資料中の最高経営責任者兼会長Jamie Dimon氏のコメント

- 米国経済は底堅さを維持

- 労働市場は軟化しているが状況は悪化しているようには見えない

- 継続的な財政刺激策、規制緩和の恩恵、FRBの最近の金融政策により、これらの状況はしばらく続く可能性がある

- 市場は、複雑な地政学的状況、インフレの長期化のリスク、資産価格の高騰といった潜在的なリスクを過小評価しているようだが、我々は警戒を怠らない

- 当四半期の純利益は130億ドル、EPSは4.63ドル、ROTCEは18%

- これらの業績にはすでに発表されているApple Cardポートフォリオの先渡し購入コミットメントに関連するCCBの22億ドルの準備金積み増しが含まれている

- 売上は468億ドルで、市場収益の増加、資産運用手数料、自動車リース収入の増加により、前年同期比7%増

- 費用は240億ドルで前年同期比5%増。主に取引量の増加と収益関連費用、フロントオフィスの採用を含む報酬の増加によるもので、FDIC特別賦課金の繰り入れにより一部相殺された

- 通期決算は脚注に記載されている項目を除くと、通期純利益は575億ドル、EPSは20.18ドル、売上高は1850億ドル、ROTCEは20%

- 当四半期末の標準化CET1比率は14.5%で、前四半期比30ベーシスポイント低下

- これは純利益が資本分配とRWA(Risk-Weighted Assets:リスク加重資産)の増加によって相殺されたため(これにはApple Cardの購入コミットメントが含まれる)

- 部門別の業績

- Consumer & Community Banking:純利益36億4200万ドル(前四半期比27%減、前年同期比19%減)

- Commercial & Investment Bank:純利益72億6800万ドル(前四半期比5%増、前年同期比10%増)

- Asset & Wealth Management:純利益18億800万ドル(前四半期比9%増、前年同期比19%増)

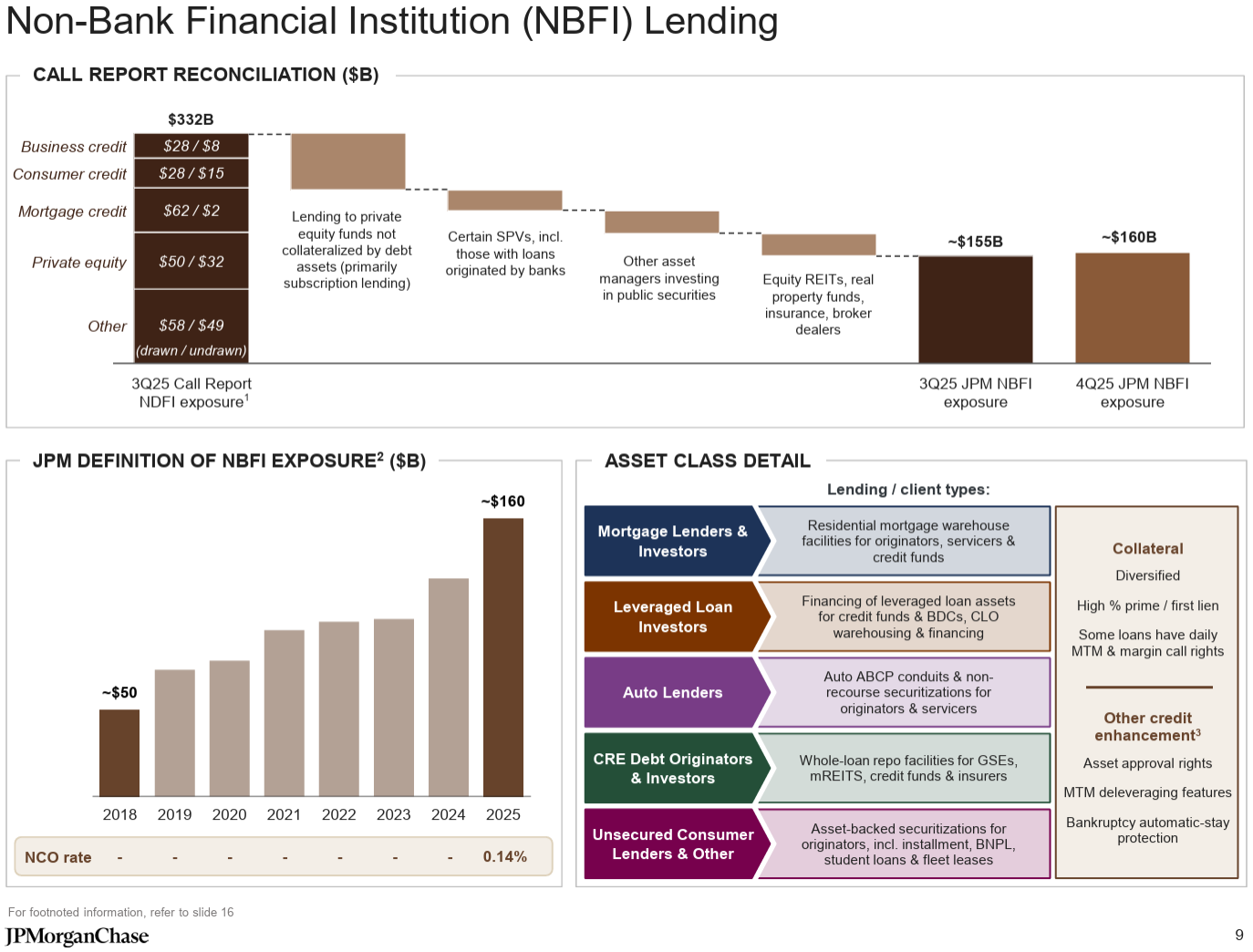

- 前四半期に注目されたノンバンク金融機関向け融資について

- 過去7年間、当社の定義によるノンバンク金融機関向け融資の成長率は非常に顕著

- 2018年以降の損失履歴を振り返ると貸倒償却は1件のみであり、そのうち1件は明らかな詐欺に関連するもの

- リスクについては十分に認識しているが、構造的な保護策を考慮すると、このノンバンク金融機関(NBFI)カテゴリーにおける損失は、詐欺に類似した問題が新たに発生した場合、または信用補完をすべて失効させる深刻な景気後退の結果として発生すると予想される

- このシナリオでは、最終借り手への従来型融資に伴う損失が業界にとってより大きな懸念事項となる可能性が高い

- 2026年の見通しに関して、現在は2回の利下げを想定している

- 質疑応答

- クレジットカード事業におけるApple Cardの買収について

- ポートフォリオと取引という狭い観点から見ると、これは共同ブランド取引として私たちにとって経済的に魅力的な取引でWin-Winの関係と言える

- 加えて決済イノベーションとユーザーエクスペリエンスのリーダーであるApple社との提携は明らかにカードにとって非常に魅力的な流通チャネル

- 統合は困難な課題となるため2年はかかるだろう

- 従来のクレジットカード機能であれば、すぐにシステムに組み込んで、そのまま導入できたはず

- AppleはiOSの技術スタックに全く異なる機能を実装しており、それを自社のシステムに統合する必要があるため時間と多少の費用がかかる

- 規制当局がクレジットカード金利に上限を設けるという案について

- 組織的には関連するあらゆる緊急時対応計画を策定していると想定してもらって構わない

- しかし現時点では情報がほとんどないことを踏まえ、このカンファレンスコールの目的として、議論のために、クレジットカード金利に対する価格統制のような一般的な形態の何かが実行されたと仮定し、その結果どうなるか、という話をしたいと思う

- 恐らく最も必要としている人々が、非常に広範囲かつ広範囲に信用へのアクセスを失うことになる。これは消費者にとって非常に深刻な悪影響であり、率直に言って、おそらく現在の経済全体にとっても悪影響となる

- 具体的な数値化はしないが我々にとっても大きな事業であり、良い事業でなければこの事業に参入しない。価格統制によってこの事業がもはや良い事業ではなくなる世界では、明らかに大きな課題となるだろう

- 実際にどう対応するかは、現時点では十分な情報が得られていない

- 2026年の銀行業界のマクロ経済環境、足元の地政学的状況について

- マクロ環境がどうなるかを予想するなら、短期的には、例えば6ヶ月後、9ヶ月後、あるいは1年後でも、かなり明るいと言える

- 消費者はお金を持っている。雇用は多少弱まっているとはいえまだ存在している。素晴らしい法案が成立し、多くの刺激策が講じられている。規制緩和は、銀行だけでなく、銀行が資本を再配分できるようになるなど、全体的にプラス

- 地政学的なリスクは非常に大きい。一つ一つ説明する必要はないが、経済の運命を左右するかもしれない、あるいはそうでないかもしれない、非常に大きなリスクがあるということ

- 2026年の経費が2025年から90億ドル増加している点について、またそのうちAIへの投資の詳細について

- 株主の皆様にはできる限りの情報を提供する義務があるが、競争上の不利になるような詳細情報は提供しない

- しかし概ねテクノロジー関連費用は増加していくだろう

- 経費目標を達成しようと努力する中で、10年後に「なぜJPモルガンは取り残されたのか?」と問われるようなことは避けたい

- 競争上の問題ではないものの重要な点としては、過去5~6年で当社の従業員数は大きく増加した一方、この期間の不動産面積の増加は従業員数の増加よりもはるかに緩やかだったため、世界全体でオフィス密度を少し下げる施策を進める

- クレジットカード金利に関して、大統領が1月20日を期限としているにもかかわらず、政権から銀行や業界に対しどのように実施していくのかについて何の連絡もなかったのか

- 今回の出来事はあまりにも急激で、少なくとも私が知る限りでは情報の流れがあまりにも少ないので、これらの質問には答えない方が良いと思う

- この12時間以内に誰かが誰かに連絡を取った可能性は十分にある

- 真相は分からないが、SNSの投稿から始まり、非常に急速に、そしてある種の型破りな形で起こっている

- ですから、なぜこのような質問をされるのかは理解できるが、何もお答えできない

- FRBパウエル議長への捜査について

- FRBの行動すべてに賛成しているわけではないが、パウエル氏という人物には多大な敬意を抱いている

- 我々の知る限り、FRBの独立性は誰もが信じている。それを削ぐようなことは、おそらく良い考えではない

- 私(Dimon氏)の見解では、それは逆の結果をもたらすだろう。おそらくインフレ期待を高めることになるだろう

- クレジットカード事業におけるApple Cardの買収について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第4四半期の総収入(Managed Revenue)は467億6700万ドル、市場予想の463億5000万ドルを上回っている

- 2025年第4四半期の一時費用を除いた調整後一株当たり利益は5.23ドル、市場予想の5.00ドルを上回っている

- 2025年第4四半期の純金利収入(Net Interest Income:NII)は251億ドル、市場予想の249億9000万ドルを上回っている

となっている。

まとめ

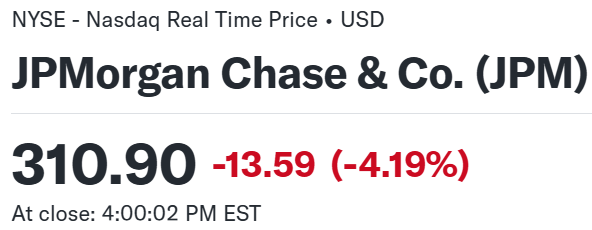

上記の様な決算結果を受けてJPモルガンの株価は

前日比4.19%の下落。同日の米国市場が

下落はしたもののその幅が小さいのと比べるとJPモルガンの下落幅はかなり大きい。ダウ工業平均の下げが大きいのはJPモルガンがダウ構成銘柄であることも影響しているだろう。

決算自体は売上、EPSともに市場予想を上回っており、これ程下落した理由は今一つ判然としない。大手米銀自体がトランプ大統領のクレジットカードの金利上限に対する発言で、前日の下落

に続き

と続落しているのだが、それらと比較してもJPモルガンの下落幅はやはり大きい。あえて挙げるとすればConsumer & Community Banking部門で手数料減少から業績が振るわなかったことが嫌忌されたのかもしれない。

決算後数日を含めた過去1年のJPモルガン株の推移を市場(S&P 500)と比べてみると

前回10月の決算以降は冒頭に挙げた通り方向感が掴みづらい動きが12月半ばまで続いていたが、その後は上昇傾向。しかし今回決算の前日にトランプ大統領のクレジットカードの金利上限に対する発言、そして今回決算を受けて大幅続落、更に決算翌日も下落したのだが、決算翌々日は少しだけ上昇となっている。

今後のJPモルガン株だが、決算内容自体は悪くなかったものの現在(決算後2日経過)の状況を見ると、下落の要因と思われるトランプ大統領のクレジットカードの金利上限に対する発言の影響が払拭されたかどうかを判断するのはまだ早そうだ。しばらく(少なくともトランプ大統領が期限とした1月20日)は関連情報に注意しておきたい。クレジットカードの金利上限に対する懸念が薄れれば、決算内容からは堅調な株価推移が期待できそうなのだが・・・。