はじめに

現地日付2025年12月16日(火)には2025年11月の米雇用統計が米労働省労働統計局(U.S. Bureau of Labor Statistics)から発表された。

通常米雇用統計は月の初旬に前月分が発表されるのだが、2025年12月は米2026会計年度のつなぎ予算成立が遅れ、一部政府機関の閉鎖が長引いた影響で発表が遅れていた。このため2025年最後のFOMCには米雇用統計の最新情報は間に合わず、市場予想通りに利下げが決定されている。

そしてFOMCでは2026年の利下げ回数については経済予測要旨では1回の見込みとなった一方で、パウエル議長の会見では更なる利下げに含みを持たせる発言もあったため、今回の米雇用統計は12月のFOMCには間に合わなかったものの、来年2026年のFRB金利政策を探る上で注目されていた。

以下、発表された米雇用統計の内容、及び市場がどう反落したのかについて確認しておくことにする。

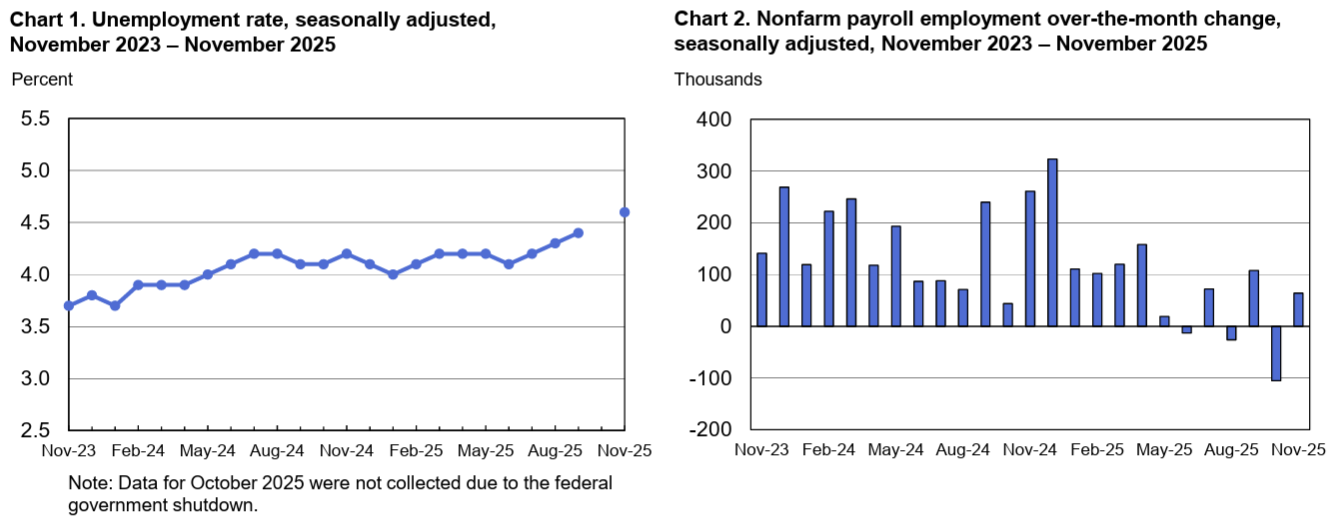

2025年12月16日米労働省労働統計局(U.S. Bureau of Labor Statistics)発表の2025年11月米雇用統計

前回2025年11月20に2025年9月の米雇用統計が発表され、また2025年10月の失業率は発表されないことが決定していた。

- 2025年11月の季節調整済み失業率は4.6%(前回9月は4.4%)、市場予想は4.5%

- 2025年11月の非農業部門雇用者数は前月比6万4000人増、市場予想の5万人増を上回っている

- 2025年10月の非農業部門雇用者数は前月比10万5000人減

2025年10月の非農業部門雇用者数は大きく減少しているが、これは主に政府機関閉鎖中に離職した連邦政府職員が16万2000人いた影響。

また今回のデータは政府機関閉鎖により基礎データ収集が十分ではないため、重みづけ等が従来手法から変更されているとのこと。

同日の市場の動き

米国株式市場

主要3株式指数は小動きで特に大きな変動は無し。非農業部門雇用者数は市場予想を上回る増加となったものの、失業率は上昇したことを受けて判断が難しい内容だったことから方向感に欠ける動きとなったものと思われる。

CMEのフェドウォッチツールでは2026年1月FOMCでの利下げ確率は25.5%と1日前の24.4%とほぼ変わらずで約75%が金利据え置きとなっている。

また同日は商務省から10月の小売売上高(季節調整済み)が発表され前月比横ばい(市場予想は0.1%増)となったが、古い情報であったためかほとんど市場に影響は無かった。

ダウ工業平均の下げ幅がやや大きいのは、ニューヨーク原油先物価格が2021年以来となる1バレル=55ドル台の安値となったことでエネルギー関連銘柄、製薬大手のファイザー(PFE)がCOVID-19関連製品の売上高低迷などにより来年から数年間厳しい状況が続くとの見通しを示したことで製薬銘柄が軟調だったことが影響したのだろう(ただしファイザーはダウ構成銘柄ではない)。

米国債券市場

米国市場が開場する米国東部標準時9:30は上記チャートのCST(米国中部標準時)では8:30。

米雇用統計が発表されたタイミングで一瞬利回りは低下したが、その後すぐに利回りは上昇して前日を上回る。ただその状況は長続きせずに米国株式市場が開場すると利回りは低下し、そのまま取引を終えている。

ドル円為替

米国株式市場が開場する米東部標準時9:30は上記チャートのGMT(英国標準時)では2:30PM。

米雇用統計が発表されたタイミングや米国株式市場の開場時で少し変動はあったが概ね1ドル=154円台半ばから後半の狭いレンジでの動きで顕著な影響は見られずに米国株式市場の閉場を迎えている。

その後日本市場が始まると特段のニュースがあった訳ではないが、徐々にドル高傾向となり1ドル=155円台に。いずれにせよドル円為替は12月18、19日の日銀政策決定会合の結果次第だろう。

まとめ

以上、2025年11月の米雇用統計と市場の動きについてまとめてみた。

非農業部門雇用者数は市場予想を上回る増加、失業率は上昇となり明確な傾向が見られなかったためか市場の動きは限定的。結果的には無難に乗り切ったが、市場の判断自体は先送りとなった感もある。

現状では市場は2026年1月のFOMCでは金利据え置きが有力(約75%)されているが、今後の経済指標でその見込みに変動が出てくるのかについては注意しておきたい。早めにある程度の米金利政策の方向性が良くも悪くも見えてくれば自分の心持ちも安定してくるのだろうが、しばらくは重要な経済指標の発表を不安な気持ちで待つ時期が続きそうだ。