はじめに

米現地時間2025年12月9日(火)、10日(水)に2025年8回目、そして2025年最後のFOMC(Federal Open Market Committee:連邦公開市場委員会)が開催された。

前回2025年10月28、29日のFOMC会合は会合前まで年内2回の利下げが有力視(CMEフェドウォッチツールによると12月の利下げ確率約90%)されていたのだが、利下げは行われたものの続くパウエル議長が会見で「12月の利下げは既定路線ではない」と明言したことで、12月の利下げ確率は約68%に急低下した。ただし株式市場はパウエル議長の発言を受けて下落したものの、12月の利下げを否定した訳ではないことを時間経過と共に冷静に受け止めて前日比ほぼ変わらずで終えたが、12月の利下げは不透明な状況となっていた。

その後11月に入ると、米2026会計年度つなぎ予算が不成立で一部政府機関の閉鎖が続いて公的機関の経済指標が発表されない/遅れている状況で、11月6日に米民間再就職支援会社Challenger, Gray & Christmasが発表した米企業による10月の人員削減数が急増したことで株式市場は大きく下落。ただ12月の利下げ確率は労働市場テコ入れへの期待から前日の約61.5%から約69%に上昇。

そして11月12日(水)の米国市場閉場後につなぎ予算が可決/承認され政府機関閉鎖は最長の43日間で終了したのだが、翌日13日(木)の米国株式市場は大きく下落。政府機関閉鎖の影響でFRBの政策金利の重要な材料となる雇用統計と消費者物価指数(CPI)が公表されない/一部に留まる/信頼性が損なわれる可能性が顕在化し、12月の政策金利決定への影響懸念、それに伴う市場不透明感が強まったことが原因。この際の12月利下げ確率は約50%にまで低下(前日は約63%)していた。

この不透明感により利下げ確率は徐々に低下し、株式市場も低調な株価推移が続いていたのだが、11月21日にニューヨーク地区連銀John Williams総裁の講演内容で12月の利下げ確率が大きく上昇(前日の約39%から約70%)し、株式市場も上昇。以降は概ねその流れが続いて11月を終えている。

12月に入ると1週目に

米雇用統計遅れで注目の米ADP雇用統計と市場(2025/12)

先月市場に影響を与えた米企業人員削減数と市場(2025/12)

米個人消費支出(PCE)価格指数と市場の動き(2025/12)

と12月FOMCに影響を与えそうな経済指標の発表が相次いだが、いずれも市場予想と大きく変わらず12月FOMCの利下げ確率は80%台で推移しており、12月FOMCでの利下げが有力視される状況となっている。

そんな中、実際の政策金利結果及びパウエル議長の会見、また四半期ごとの経済予測要旨、そしてそれらを受けて市場はどう反応したのかを確認し整理しておく。

2025年12月9日、10日の米連邦公開市場委員会(FOMC)結果及びパウエル議長の発言まとめ

FOMC会合結果

以下は米連邦準備制度理事会(FRB)のサイトで現地時間14時に公開されたFederal Reserve issues FOMC statement(FOMC声明)より引用・抜粋。

前回からの主な変更点等は以下の通り。

【最近の経済】

- 前回は「入手可能な指標は経済活動が緩やかなペースで拡大していることを示唆、雇用の伸びは今年に入って鈍化し失業率はわずかに上昇したものの8月までは依然として低水準、最近の指標もこうした動きを裏付けている、インフレ率はやや高い水準を維持」といった趣旨の文章

⇒今回は「unemployment rate has edged up but remained low through August(失業率はわずかに上昇したものの8月までは依然として低水準)」という一文が、「unemployment rate has edged up through September(失業率は9月まで小幅に上昇)」と変更

【委員会の目的と現状】

- 前回は「委員会は長期的に雇用の最大化と2%のインフレ率の達成を目指している」、「経済見通しに関する不確実性は依然として高い水準にある」、「委員会は雇用とインフレの双方に対するリスクに注意を払っている」、「ここ数ヶ月雇用に対する下振れリスクが高まっていると判断している」といった趣旨の文章

⇒前回と一言一句変わらず

【今後の政策金利決定に関して】

- 前回は「委員会は目標達成のため、またリスクバランスの変化を踏まえ、フェデラルファンド金利の目標範囲を0.25パーセントポイント引き下げ3.75~4.00%に変更することを決定した」、「フェデラルファンド金利の目標レンジの追加調整を検討するにあたり、委員会は今後入手するデータ、変化する見通し、そしてリスクバランスを慎重に評価」、「委員会は、引き続き国債、政府機関債、および政府機関住宅ローン担保証券の保有を削減する」、「委員会は、最大限の雇用を支援し、インフレ率を2%の目標に戻すことに強く取り組んでいく」、「委員会は、12月1日に保有する証券の削減を完了することを決定」といった趣旨の文章

⇒今回は「委員会は目標達成のため、またリスクバランスの変化を踏まえ、フェデラルファンド金利の目標範囲を0.25パーセントポイント引き下げ3.50~3.75%に変更することを決定した」

⇒また「In considering additional adjustments to the target range for the federal funds rate,(フェデラルファンド金利の目標レンジの追加調整を検討するにあたり)」という一文に「In considering the extent and timing of additional adjustments to the target range for the federal funds rate, 」と「the extent and timing of(範囲と時期)」という語句が追加されている

⇒前回あった「委員会は、12月1日に保有する証券の削減を完了することを決定」という一文が削除

【金融政策の決定に関して】

- 前回は「金融政策の適切なスタンスを評価するにあたり、委員会は引き続き経済見通しに対する入手可能な情報の含意を注視していく」、「委員会の目標達成を阻害しかねないリスクが顕在化した場合、委員会は金融政策のスタンスを適宜調整する用意がある」、「委員会の評価は、労働市場の状況、インフレ圧力とインフレ期待、金融・国際情勢に関する指標を含む幅広い情報を考慮に入れる」と言った趣旨の文章

⇒今回も上記文章は変更無かったが、加えて以下の文章が追加

The Committee judges that reserve balances have declined to ample levels and will initiate purchases of shorter-term Treasury securities as needed to maintain an ample supply of reserves on an ongoing basis.

委員会は、準備金残高が十分な水準まで減少したと判断しており、引き続き十分な準備金を維持するために、必要に応じて短期国債の買入れを開始する

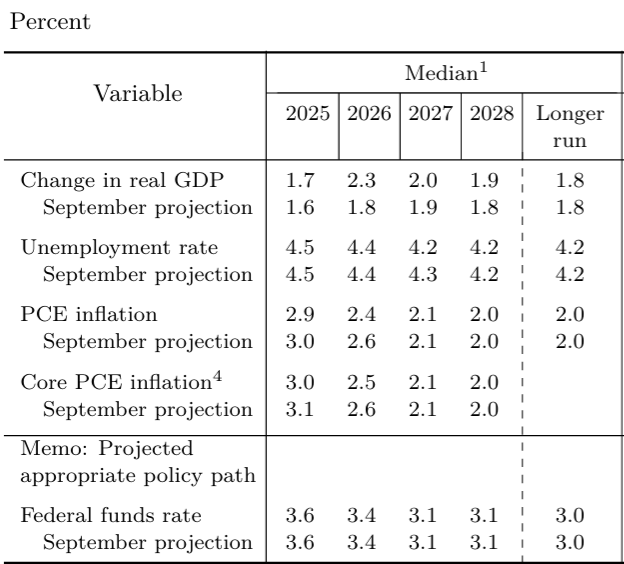

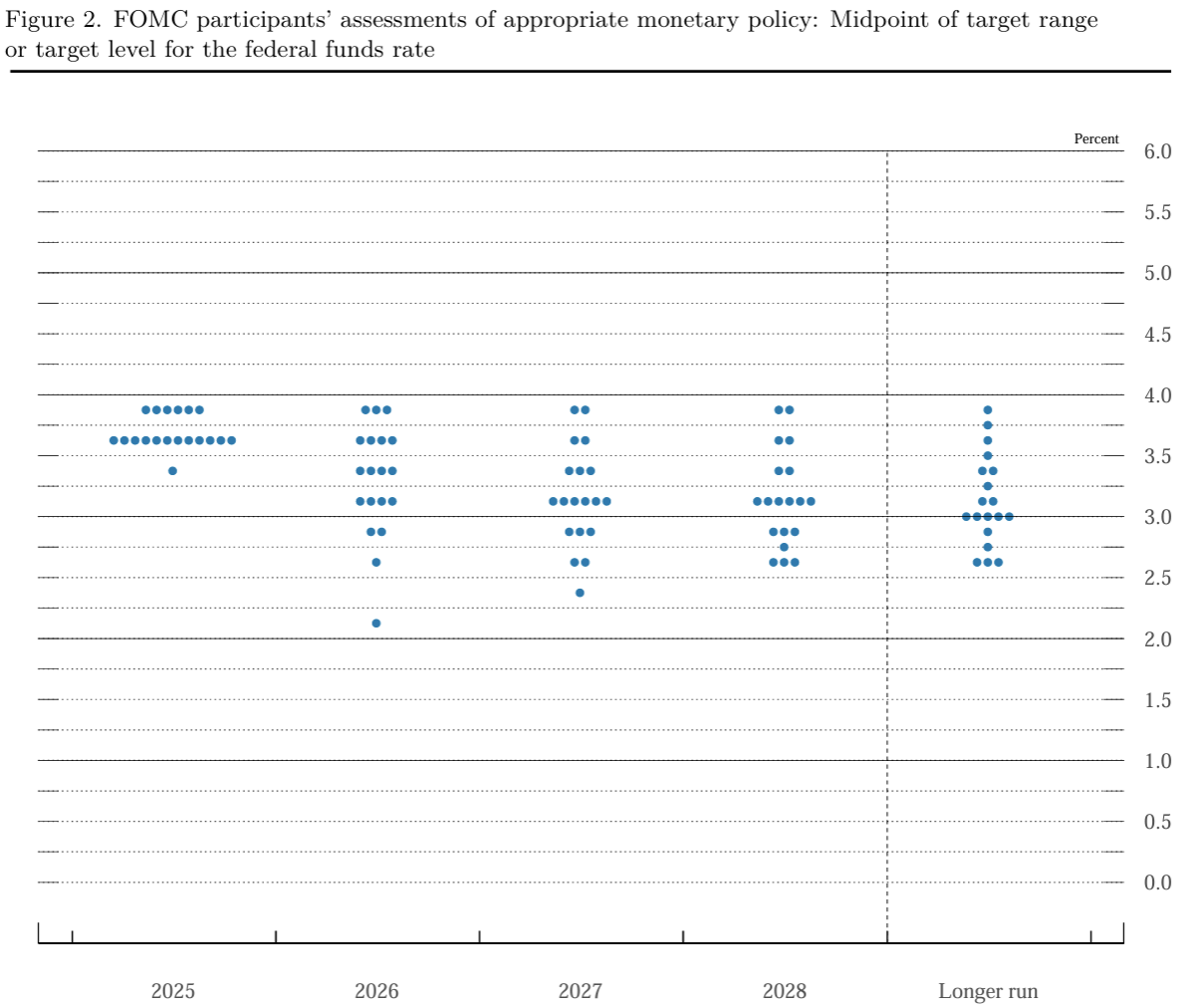

経済予測要旨(Summary of Economic Projections)

FRB当局者の2026年末の政策金利の予想中央値は3.4%と前回2025年9月時と変わらず。この予想中央値は2026年に0.25%の利下げが1回実施されることを示唆している。

ただ内訳をみると、参加者19名間では2026年利下げについて大きなバラつきがあることが見て取れる。

また今回12月の政策金利決定は9対3(上の予測ドットチャートとは別)。FOMC会合で3人の反対票が出たのは2019年以来とのこと。

シカゴ連銀のAustan Goolsbee総裁とカンザスシティー連銀のJeffrey Schmid総裁は金利据え置きを主張した一方でFRBのStephen I. Miran理事はより大幅な0.5ポイントの利下げを主張するという両極端の意見が反対票として投じられ、今回のFRB政策金利決定もコンセンサスを得ることが困難であっただろうことが見て取れる。

パウエル議長の発言

以下はFOMC会合結果及び経済予測要旨開示後のパウエル議長の会見における主な発言より。

- 雇用とインフレの見通しは前回会合から大きく変わっておらず、政策金利の効果的なコントロールを支援するため短期国債を購入する

- 消費者支出は堅調で、企業の設備投資は拡大しているが、住宅セクターは依然として弱い

- 政府閉鎖の影響は、経済再開による次の四半期の高成長で相殺されるはず

- 9月雇用市場では失業率がわずかに上昇し、雇用増加は大幅に鈍化しており労働需要は明らかに弱まっている。労働市場は活況を失いやや軟調、下振れリスクがある

- インフレ率は依然としてやや高いと認識しているが10月のFOMC以降、インフレに関するデータはほとんど公表されていない

- インフレ率が上昇しているのは、モノのインフレが加速しているためでサービス業のデフレーションは継続している

- 短期的なインフレリスクは上振れ、雇用リスクは下振れと考えており、リスクのない政策経路はない

- 雇用の下振れリスクが高まり、リスクのバランスが変化しているが、過去3回のFOMCを経て更なる金利正常化が進むことで、労働市場の安定化とインフレ圧力の抑制につながるはず

- 質疑応答

- 金利政策について

- 本日の決定は、労働市場の緩やかな冷え込みによるもの

- 我々は中立方向に向かっており、現行の金利は中立の妥当な範囲内にあり政策金利の調整を決定するのに有利な立場にある

- 今後の金利について事前に決められた道筋はなく、会合ごとに判断する

- 3会合連続での金利引き下げは、労働市場の安定化とインフレ抑制につながるはずで、これまでの利下げの効果は現れ始めたばかり

- 労働市場を懸念する必要がなければ、利下げはしていなかっただろう

- 新たな金利・経済見通しに基づくと次の動きが利上げになる可能性は低く、利上げは誰にとっても基本シナリオだとは思わない

- 労働市場について

- 雇用とインフレの見通しは前回会合から大きく変わっていない

- 労働供給は急激に減少しており、雇用創出がマイナスになる可能性を注意深く見守る必要がある

- 政策で雇用創出を押し下げたくはない

- レイオフ、雇用は低水準にとどまっているが、9月雇用市場では失業率がわずかに上昇し、雇用増加は大幅に鈍化しており労働需要は明らかに弱まっている

- 労働市場は活況を失いやや軟調で下振れリスクがあり、労働市場が逼迫しインフレを押し上げる可能性は低いがゼロではない

- FRBメンバー全員が労働市場は軟化し、さらなるリスクがあることに同意しておりインフレ抑制と労働市場の支援に全力で取り組んでいる

- インフレについて

- インフレ率は依然としてやや高く、インフレリスクは非常に明確に見て取れる

- 我々の多くはインフレ上昇は一時的だと予想しているが、そうでないリスクもある

- サービス業のデフレーションは継続しており、サービスインフレの低下を示す証拠が増えている

- 財(モノ)のインフレは完全に関税によるもので、関税による価格上昇を除外すれば、インフレ率は2%台前半と考えられる

- 関税導入による価格上昇は一回限りになる可能性が高く、新たな関税発表がなければモノのインフレは来年第1四半期にピークに達する見込み

- FRBメンバー全員がインフレ率が高すぎることに同意している

- 経済(特に住宅市場)について

- 消費者支出は堅調で企業の設備投資は拡大しているが、住宅セクターは依然として弱い

- 住宅不足に対処するためのツールはFRBのツールではなく、政策金利の0.25%ポイントの引き下げは住宅価格に大きな影響を与えない可能性がある

- 来年の基本シナリオは成長の加速で、財政政策が支援材料となる

- 消費者は支出を続けており、米国には並外れた経済がある

- AIについて

- AIへの支出は今後も続くだろう

- AIの導入は初期段階で、解雇にはまだ反映されておらず生産性向上も見えている

- 個人消費は底堅く推移しており、AIデータセンターへの支出が企業投資を支えている

- FRB内の政策決定について

- FRBの二大責務(インフレ2%と雇用最大化)は若干対立している

- 政策担当者の予測は不確実性を伴うものであり、計画や決定ではない

- 政策決定者は全体像は同じように見ているが、リスクの捉え方は異なる

- 我々は団結して最終的な政策判断を下しており、本日の決定についてかなり広範な支持を得た

- その他

- 任期終了後に(自分が)FRB理事として残るかどうかについては、新しい情報はない

- Lisa D. Cook理事に関する最高裁判所の訴訟については言及しない

- 金利政策について

FOMC会合結果、経済予測要旨及びパウエル議長の発言を受けての市場

米国主要3株式指数

主要3指数はFOMC発表を控えて前日比上昇して細かいレンジでの推移が続いたが、一定のタイミングで上昇。S&P 500の日中の動きを見てみると

14時のFOMC声明及び経済予測要旨の発表を受けてやや上昇。14時半からのパウエル議長の会見を受けて概ね上昇幅を拡大して(終盤やや下がったが)取引を終えている。

市場予想通りに利下げが行われたことで上昇し、経済予測要旨では来年1回の利下げが示唆されたがパウエル議長が会見で労働市場の軟化を強調したことが、2026年の追加緩和に含みを持たせるものと受け止められ会見時に一段高となった理由と思われる。

米国10年債

FOMC声明が発表された米国東部時間14:00は上記チャートのCST(米国中部時間)では13:00。

開場直後から利回りは低下傾向で推移し、FOMC声明/経済予測要旨で一時方向感が定まらなかったが、パウエル議長の会見が進むにつれてFOMC声明前の水準まで戻って取引を終えている。ただ予想通りの利下げだったこともあり、全体的な変動幅は小さかった(パウエル議長の会見途中で債券市場は閉場)。

ドル円為替

FOMC声明が発表された米国東部時間14:00は上記チャートのGMT(英国標準時)では19:00。

FOMCでの利下げが有力だったこともあり、米国株式市場開場前から1ドル=156円台後半から緩やかなドル安で推移しFOMC結果発表前には1ドル=156円台前半に。FOMC/経済予測要旨発表を受けてもほぼ変わらずだったが、パウエル議長の会見で2026年の追加緩和可能性が示唆されたことでドル安傾向が加速して1ドル=155円台に。

その後は1ドル=155円台半ば~後半ではっきりした方向感のない推移が続いているが、FOMCを経たのでとりあえずはこの水準が目安となるのだろうか。

まとめ

以上2025年最後のFOMC声明、経済予測要旨、パウエル議長の会見、それらを受けての市場の動きについて整理してみた。

今回の0.25%の利下げ、経済予測要旨での2026年1回の利下げは市場予想と変わらなかったものの、パウエル議長の会見内容が2026年の更なる利下げについて含みを持たせると市場に捉えられたことで、株式市場は上昇、ドル円為替はドル安という流れになった(債券市場はパウエル議長の会見途中で閉場のため影響は限定的)。ただ変動幅は大きくは無く、無難に重要イベントを乗り切ったと言えるだろう。

振り返ってみると、短期的には色々ありながらも2025年の米国株式市場は上昇しており、FRBは困難な状況の中で上手く政策金利の舵取りをしてきたと思われる。来年もそうなることを期待したいのだが、今回の政策金利決定も反対が3名、経済予測要旨での2026年利下げについてもバラつきが見られるなど2026年の金利政策についての不透明感(利下げ回数とそのタイミング)が個人的には拭えず、2026年5月にはパウエル議長の任期が切れ、その後任が誰になるのか、そして議長交替による政策金利への影響がどう出てくるかという点も気にかかる。

来年2026年もFRBの金利政策、それに関連するインフレ/雇用関連の経済指標次第で市場が動く状況は変わらないだろうから、今年同様それらの情報に注意し、自分の米国株投資の参考としていくスタンスを維持していくことにしたい。