はじめに

2025年10月は米国の2026年度会計予算のつなぎ予算案が期限の9月30日までに成立しなかったことで始まり、米国株式市場は意外にも10月1日、2日とも割と落ち着いた動き

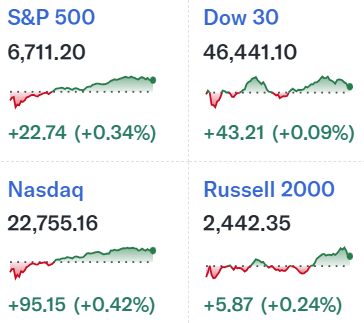

【10月1日】

【10月2日】

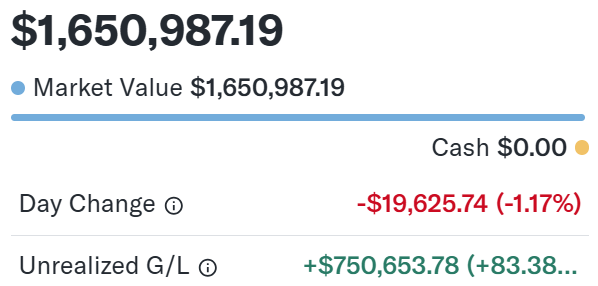

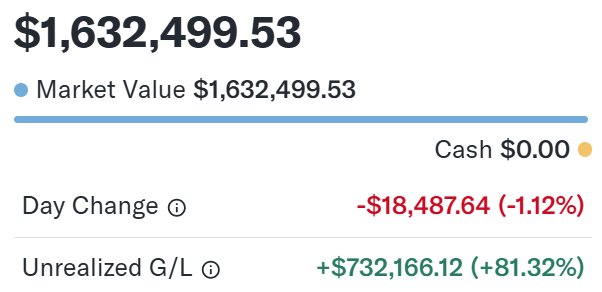

だったのだが、自分の米国株資産ポートフォリオは

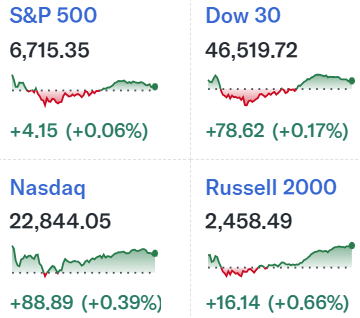

【10月1日】

【10月2日】

と2日続けて大きく減少。その要因として一番割合の高いシティグループが大きく下落したことには言及したが、よく見てみると2番目に割合の高いAT&T(T)も

【10月1日】

![]()

【10月2日】

![]()

とかなりの下落となっていることに気が付いた。

調べてみると10月1日にBarclaysが掲題の件について疑義を呈し、AT&Tの投資格付けを引き下げたことが原因の様だ。以下その内容について確認し、整理しておくことにする。

2025年10月1日のBarclaysによるAT&Tの投資格付けアップデート

以下は10月1日のBarclaysのアナリストKannan Venkateshwar氏によるアップデートより引用・抜粋。

投資格付け:BuyからEqual-weightに下方修正

目標株価:30ドルで変わらず

以下はKannan Venkateshwar氏の投資格付けアップデートの要旨。

- 通信業界は異なる成長段階に入っており、近年の低い解約率と低いアップグレードの環境から、全通信事業者で解約率とアップグレード活動が活発化している環境に移行している

- AT&Tも業界全体と同様に解約率と買い替え率の上昇に見舞われ、ひいては利益率が圧迫されるだろう

- 通信事業者が現在のプロモーションを継続し、新しいForm Factor*の登場により買い替え率がさらに高まる場合、通信事業者のフリーキャッシュフローと利益率への圧力は深刻化する可能性がある

- AT&Tの第2四半期の高い販売量は、関税関連の騒動による需要の前倒しの恩恵を受けた可能性もある

- AT&Tのフリーキャッシュフローの成長見通しは依然として堅調だが、AT&Tが8月に行った230億ドルの周波数帯買収後に利用できる余剰資本はほとんどなく、債務削減が優先事項になっている

- この(買収による)影響を相殺するのに役立つ可能性がある唯一の変数は、余剰スペクトルによるFWA(Fixed Wireless Access:固定無線アクセス)の成長の加速だが、これが十分な速さで拡大する可能性は低い

- 業界の追い風が弱まり始め、成長の選択肢が完全に株価に織り込まれているため、AT&Tの格付けをEqual-weightに引き下げる

Form Factor*:特に電子機器において、部品のサイズ、形状、その他の物理的仕様を定義・規定するハードウェア設計上の要素。ここでは9月に発売されたiPhone Air(iPhone史上最も薄いデザイン)や折り畳み式のGoogle Pixel 10 Pro Fold(来年には折りたたみ式iPhoneが市場に投入されるという見方もある)のことだろう。

この様な変更はテクノロジー企業にとっては販売量増加というプラスになるが、携帯電話ネットワークを乗り換える顧客に新端末を無償提供するプロモーションに多額の費用を投じているAT&Tなどの通信会社にとっては、プレッシャーとなる可能性があるということ。

まとめ

以上、Barclaysの投資格付けアップデート内容について確認してみた。

成程と納得できる要素が多かった様に思われ、だからこそ投資格付けアップデート後のAT&T株の下落につながっているのだろう。

ただBarclaysの指摘の多くは、AT&Tの前回7月23日の決算発表以降のこと(Google Pixelの発表は8月、iPhoneの発表は9月。周波数帯の買収は8月)であり、実際のところは判らないのもまた事実。10月22日に予定されているAT&Tの2025年第3四半期決算で、これらの指摘に対して明確な回答で業績/株価の堅調さが続くことを示してくれると良いのだがどうなるだろうか。