投資開始からの期間

2001年7月から数えて289ヶ月目(24年1ヶ月目)。

資産動向考察

2025年7月末の円ベース資産は以下の通り。

2025年7月末の円ベース資産は前月末に比べて約2060万円(約9.2%)の増加。これには今月米株配当金を生活費に充当した100万円引き落としが反映されている。2025年はトランプ政権となってから関税への懸念で2~4月と3ヶ月連続の減少が続いたのだが、幾分その懸念が和らいできたのか今度は5月、6月に続いて3ヶ月連続で円ベースの資産増加となった。

2025年7月の市場推移

【ダウ工業平均】

2025年6月末終値:44,094.77

2025年7月末終値:44,130.98

2025年6月末/7月末終値差異:0.08%上昇

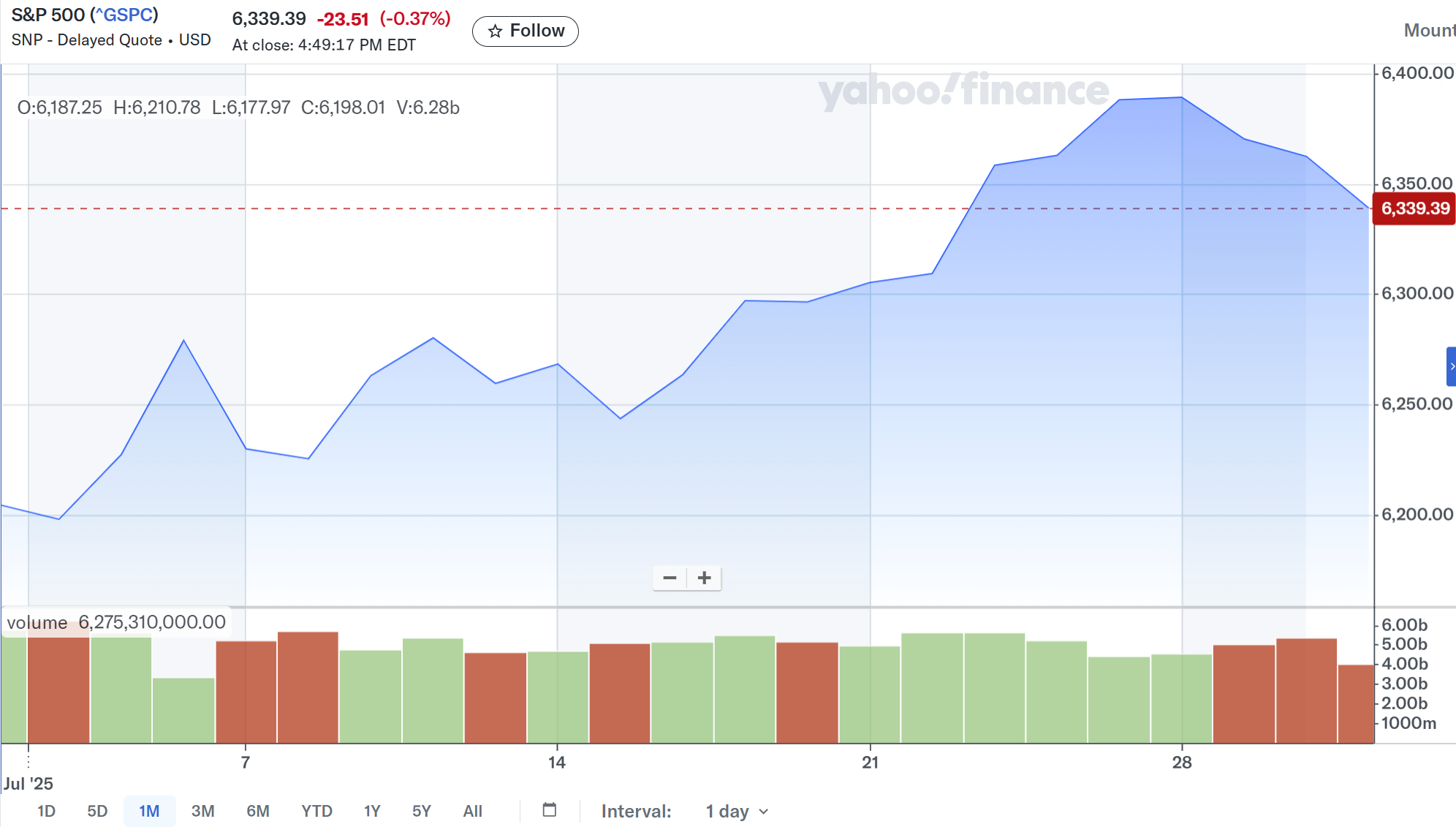

【S&P 500】

2025年6月末終値:6,204.95

2025年7月末終値:6,339.39

2025年6月末/7月末終値差異:2.17%上昇

【NASDAQ】

2025年6月末終値:20,369.73

2025年7月末終値:21,122.45

2025年6月末/7月末終値差異:3.70%上昇

2025年7月はNASDAQ総合が3.70%、S&P 500が2.17%、ダウ工業平均が0.08%の上昇となり、各指数の構成要素/算出方法から考えると大型ハイテク銘柄が好調でNASDAQ総合とS&P 500は上昇したが、大型ハイテク銘柄の占める割合の少ないダウ工業平均がほぼ横ばいという結果になった。

NASDAQ総合及びS&P 500は7月後半から本格化した大型ハイテク銘柄の決算がまずまず好調だったこと等で上昇した様だが、ダウ工業平均は大型ハイテク銘柄以外は必ずしも決算が好調では無かったこと、そして8月1日に発動が迫った米相互関税への懸念(結局発動は8月7日に延期)などが重しになったものと思われる。

7月にあった主な出来事

トランプ政権が、元々は4月に発動してその後90日間一時停止(7月9日まで)をしていた相互関税上乗せ分の新たな関税率を7月7日から発表し始めた。一方で新たな関税率の適用は7月9日ではなく、交渉期限は8月1日までとされた。7月末時点での新たな関税率等については以下で適宜まとめている。

アメリカの貿易トップ10と現在の相互関税措置概要(2025/7)

トランプ政権の新たな相互関税内容まとめ(2025/7/12時点)

- 結局8月1日からの新たな相互関税適用は回避

上述した様に7月に新たな相互関税が発表されると同時に交渉期限は8月1日までとされていたのだが、7月31日時点で

2025年8月1日発動予定だった米国の相互関税がどうなったか

でまとめた様に8月1日から新たな関税が課されたのはカナダのみで、その他の国/地域への適用は更に7日延長され、8月7日米国東部時間午前0時1分以降に通関するものから新たな相互関税が適用されることになった。

2025年米大型減税・歳出法案、いわゆる「One Big Beautiful Bill Act(大きく美しい1つの法案)」が7月4日にトランプ大統領の署名をもって成立した(経緯や詳細についてはリンクを参照)。

短期的には市場への影響は限定的だったが、長期的にはアメリカの財政赤字が拡大することが有力視されており、米国債や米ドルの信頼低下、それに伴い米国株式市場からの資金引き上げにつながる懸念もあるため、数年後、10年後にこの法案がどのような影響を及ぼし評価を受けているのかが非常に気にかかる。

- 米企業の4~6月期決算が本格化

7月半ばから米企業の主に4~6月期(2025年第2四半期)決算が本格化した。

LSEGによると7月31日時点でS&P 500構成企業のうち297社が決算を発表、うち81%で利益、78%で売上高がアナリスト予想を上回っているとのこと。トランプ政権の関税政策の影響が如実に表れるかとも思ったが、前四半期時点で既に今後の見通しに関税の影響を含めている企業がほとんどで、実際には期間中(4~6月)ほとんどが米国の相互関税一時停止中だったことで市場予想を上回る企業が多かったのだろう。ただし自分の所有銘柄では関税及びそれに伴う需要減などから低調な決算だった企業(後述するダウ・インク)もあった。

- 米消費者物価指数(CPI)を含む経済指標は概ね堅調

7月の各種経済指標は米消費者物価指数(CPI)でややインフレが意識される結果となったがそれ以外は概ね市場予想通りで、上述したトランプ政権の関税政策や米企業決算の方が市場にはより重く見られたためか、ここ最近の傾向と同様に経済指標による大きな変動は無かった。

予想通りに政策金利は据え置きとなり市場の反応は薄かったものの、その後パウエル議長が会見で、9月のFOMCで利下げを実施するかどうか判断するのは時期尚早と発言したことから有力視されていた9月の利下げ観測がやや後退(9月の利下げが最有力であるのは変わらず)した。

しかし上述した経済指標とFOMCは7月中の話であり、8月1日に発表された米雇用統計が市場予想を下回り、かつ2ヶ月遡って大幅修正されたため、今まで堅調とされていた米労働市場が実はそうではない可能性が出て来たため今後の経済指標はより重要になってくると思われる。

- 久しぶりに大幅ドル高に

6月末のドル円為替は1ドル=144.04円だったのだが、7月末は1ドル=150.76円と前月に比べて1ドルあたり6.72円、割合で言うと4.67%のドル高。米経済指標が堅調であったこと、FOMCで利下げ観測がやや後退したこと、参院選の結果が想定されたほど政局の混乱とはならなかった(過半数125に対し与党は3議席不足で122)こと、7月31日の日銀政策決定会合(4会合連続で政策金利0.5%据え置き)後に植田総裁が「見通し実現なら政策金利の引き上げ」と従来の発言を繰り返すにとどまったことなどが影響したものと思われる。

月末終値ベースでは3月の1ドル=149.95ドル以来のドル高(4~6月は143円台、144円台)と久々のドル高となったがこの傾向が続くかと考えると、上述した様に8月1日発表の米雇用統計で労働市場に対する懸念が出て来たことで9月のFOMCでの利下げが有力視されるようになったので、ドル高基調とはならない気がしている。

- ダウ・インク(DOW)が配当半減を発表

自分の所有銘柄であるダウ・インク(DOW)が決算発表のタイミングで配当の半減を発表した。1年前の2024年7月31日時点での株価が@54.47ドルで、決算発表前の株価が@30.01ドルと44.9%も下落しており、株価推移も下落傾向が続いていたので配当減の可能性はあると思ってはいたが半減は大きすぎる。直近の税引き後円ベース四半期配当が約5万円だったのが今後は約2.5万円となり、年間では約10万円の配当減となるので自分の配当金生活への影響も大きい。

ポートフォリオ

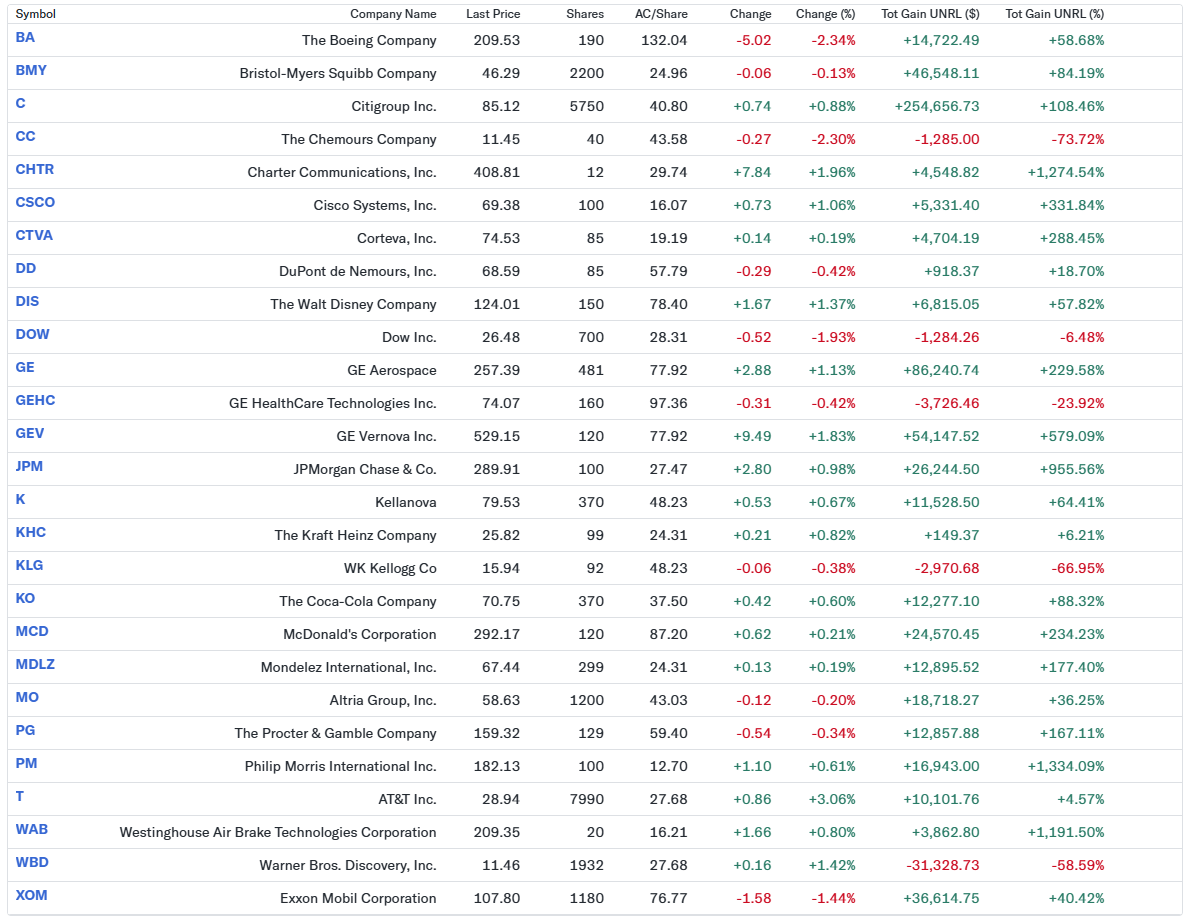

2025年6月末と7月末の自分の米国株ポートフォリオは以下の通り。

【2025年6月30日】

【2025年7月31日】

2025年7月に10%を超える上下動のあった銘柄は以下の6銘柄。

シティグループ(C):10.1%上昇

チャーター・コミュニケーションズ(CHTR):34.1%下落

ダウ・インク(DOW):12.0%下落

GEベルノバ(GEV):24.8%上昇

WKケロッグ(KLG):44.6%上昇

ワーナーブラザース・ディスカバリー(WBD):14.9%上昇

チャーター・コミュニケーションズは決算で予想を下回るEPS、ブロードバンド顧客の減少が影響して大幅下落。ダウ・インクは既述の通り配当半減とそれを促した低調な業績で10%を超える下落。WKケロッグが大きく上昇したのはイタリアのフェレロ社による買収に合意したとの発表があったため。

自分の所有27銘柄中では上昇が14銘柄、下落が13銘柄とほぼ半々。ポートフォリオ全体では前月比資産が5.9万ドル、割合では3.8%の増加となっている。5月、6月そして今月と自分の米国株資産は増加しているのだが、それは所有株数の多いシティグループが上昇していることが大きな要因で、逆に言うとシティグループが低迷すると自分の資産が大きく減少する可能性がある点には注意しておく必要がある。

為替

先月終値:2025年6月30日 1ドル=144.04円

今月終値:2025年7月31日 1ドル=150.76円

2025年7月末のドル円為替レートは前月に比べて1ドルあたり6.72円、割合で言うと4.67%のドル高。雑感は上述部分を参照。

まとめ

累計投資:80,000,000円(今月追加投入なし)

米国株:239,963,739円

外貨MMF:55,209円

USドル:2,162,880円

日本円:3,168,338円

資産:245,350,166円

累計損益(累計投資と資産より):165,350,166円/206.7%

累計引落額:16,200,000円(今月引き落とし100万円)

2025年7月は円ベースの資産が約2000万円(約9.2%)、米国株ドル資産が約5.9万ドル(約3.8%)と円、ドル双方ともに3ヶ月連続で資産が大きく増加する結果となった。円ベースの資産増額が多いのはドル円為替がドル高に振れたことが大きいが、ドルベースでも3.8%増と珍しく市場を上回る上昇となっている。月末ベースで2億4000万円台となったのは初めてのことで総投資金額8000万円に対して200%増、ドル米国株資産も160万ドル近くとなった訳だが、これは上述した様にシティグループ株の上昇に拠る所が大きいので必ずしも安心して喜べる訳ではない。

米国の相互関税で揺れた中での資産増は良かった一方で、ダウ・インク株が配当半減となり2020年10月で完全リタイアして以来、米国個別株の配当金で生活をしている身としては唯一の収入源となる受取配当の減少、しかもダウ・インク株は四半期配当が直近で約5万円であっただけに年間で約10万の収入減少となるのは痛い。今後どうするかについては日々考えているが、取れる手段も限定されているため悩ましいところ。

2025年7月は色々懸念事項があった割には上手く乗り切り、これを書いている時点で既に発動した米国の相互関税も市場に大きな変動は無かったのだが、既に何度も触れている様に8月1日の米雇用統計での株式市場下落に伴う影響が今後どうなっていくのかが大きな懸念材料。米雇用統計が例外的であったことを望みたいがどうなるのだろうか。

そして長期的に見た場合には7月に成立した「One Big Beautiful Bill Act(大きく美しい1つの法案)」が米国経済にとっての大きな不安要素となるので、数年後に米国株個別投資で長期投資/バイアンドホールドをこの7月で24年続けている自分の投資スタイルに影響が出ないことを願いたい。