はじめに

2025年8月5日(火)には自分の所有銘柄であるデュポン・ドゥ・ヌムール(DD)の2025年第2四半期決算が発表された。

前回2025年5月の決算時には堅調な第1四半期決算に加え、関税の影響を織り込みつつも通期見通しを維持したことで上昇はしたが市場と同程度。その際には

「今後のデュポン株だが、決算内容からすると経営陣の見通しが正しければそこまで大崩れはしない気がする一方で、大幅上昇も望めないだろうと思っている。ただあくまで経営陣の関税に関する想定が正しければの話であって、今後の関税がどうなるかによっては上に述べた4月3、4日の2日間の様に一気に大幅下落する可能性も無いとは言い切れない。何とか米国の関税措置が上手い形で落ち着き、安定した株価推移となることを願いたい。」

と関税への懸念について書いていた。

その後トランプ政権の関税政策の影響が落ち着き市場が好調だった中、デュポン株は概ね想定通りで大幅な上昇もしていないが大崩れもしていなかった印象がある。

今回の決算結果及びそれを受けてのデュポン株はどうなったのか。以下決算内容と株価の動きを確認し整理しておく。

デュポン・ドゥ・ヌムール2025年第2四半期決算概要

以下の情報はデュポン・ドゥ・ヌムールの企業サイトより引用・抜粋。

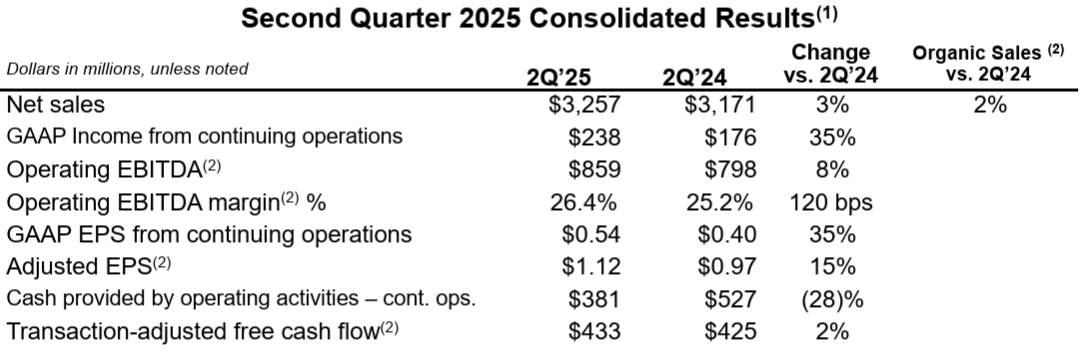

- 2025年第2四半期の総売上(Net Sales)は32億5700万ドル、前年同期は31億7100万ドルで前年同期比3%増

- 2025年第2四半期のGAAPベース継続事業における希薄化後1株当たり利益(GAAP EPS from continuing operations)は0.54ドル、前年同期は0.40ドルで前年同期比35%増

- 2025年第2四半期のNon-GAAPベース調整後1株当たり利益(Adjusted EPS)は1.12ドル、前年同期は0.97ドルで前年同期比15%増

事業部別業績

【ElectronicsCo】

- Net sales(売上):11億7000万ドルで前年同期比6%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)も6%増

- 営業EBITDA:3億7300万ドルで前年同期比14%増

- 営業EBITDAマージン:31.9%、前年同期は29.7%

【IndustrialsCo】

- Net sales(売上):20億8700万ドルで前年同期比1%増。事業の買収・売却や為替の影響を除いた既存事業売上高(Oragnic Sales)も1%増

- 営業EBITDA:5億900万ドルで前年同期比3%増

- 営業EBITDAマージン:24.4%、前年同期は23.9%

2025年見通し

2025年通期及び2025年第3四半期の見通しは以下の通り。

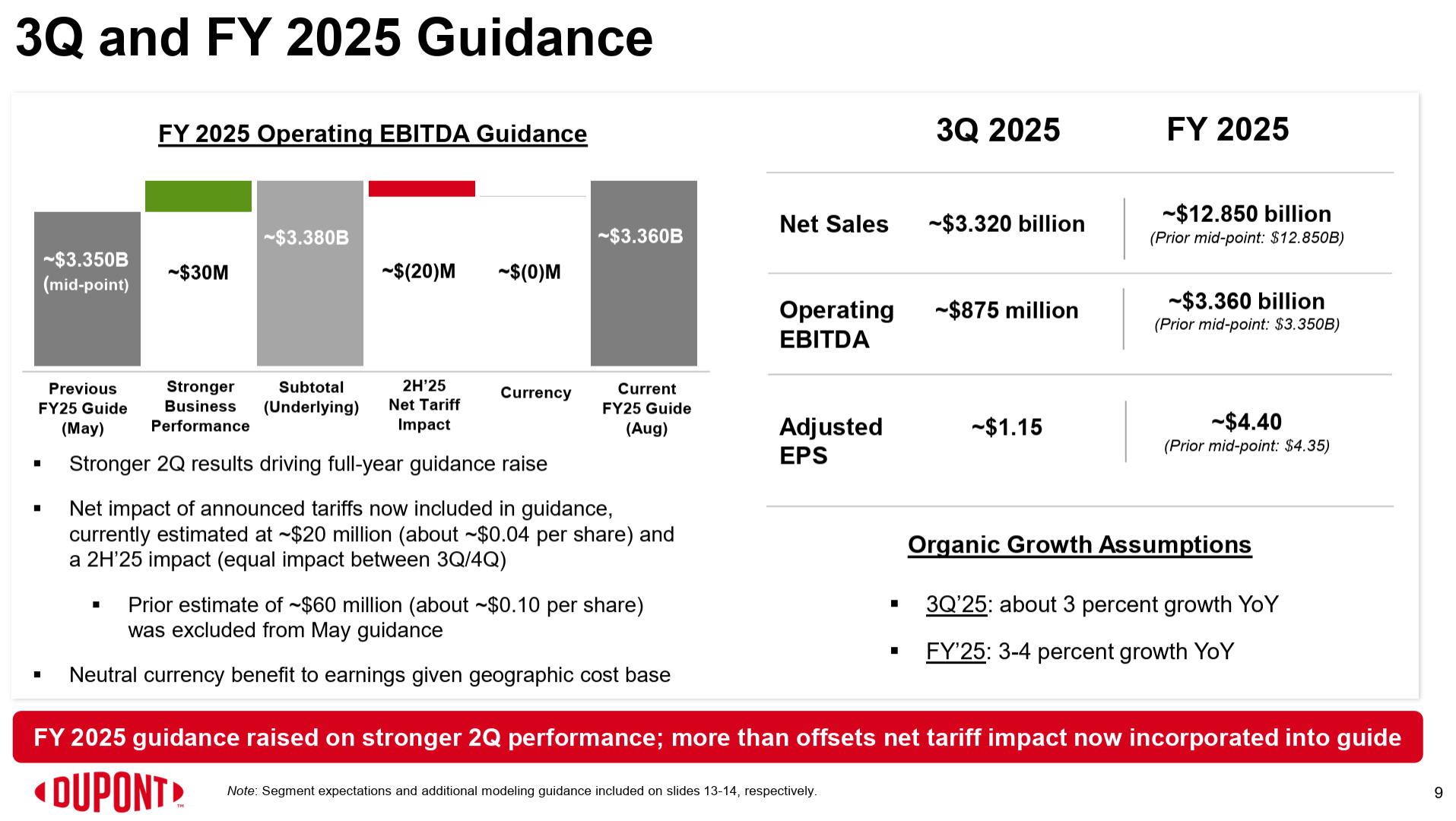

【2025年通期】

- 総売上(Net Sales):128億5000万ドル(前回128~129億ドルの中間値)

- 営業EBITDA(Operating EBITDA):33億6000万ドル(前回33億2500万~33億7500万ドルの中間値は33億5000万ドル)

- 調整後一株当たり利益(Adjusted EPS):4.40ドル(前回4.30~4.40ドルの上限値)

【2025年第3四半期】

- 総売上(Net Sales):~33億2000万ドル

- 営業EBITDA(Operating EBITDA):~8億7500万ドル

- 調整後一株当たり利益(Adjusted EPS):~1.15ドル

その他

その決算発表資料及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 前回発表したガイダンスを上回る堅調な四半期決算

- 売上は33億ドルで既存事業ベースで2%増加

- 営業EBITDAは8億5900万ドルで前年同期比8%増

- 営業EBITDAマージンは26.4%で前年同期比120ベーシスポイント上昇

- 調整後EPSは1.12ドルで前年同期比15%増

- 第2四半期の好調な業績を受け通期ガイダンスを引き上げ

- この勢いは第3四半期も継続しており、7月までの受注パターンは堅調に推移

- 昨日(8月4日)、ケマーズ社(CC)及びコルテバ社(CTVA)と共にニュージャージー州との和解を発表

- この和解により、現在および将来のすべての環境クレーム(現在及び過去の4つの操業拠点におけるPFASを含む)と、州全体のPFASクレームを包括的に解決する

- 和解金は25年間で支払われ、当社はNPV(Net Present Value:正味現在価値)ベースで1億7700万ドル支払う

- 重要なのはこの和解にはAFFF(Aqueous Film Forming Foam:水成膜泡消火薬剤)も含まれており、これは和解金総額の1%未満

- 和解は裁判所の最終承認を待っている

- Qnity Electronicsのスピンオフ計画は11月1日の分離開始に向けて順調に進んでいる

- 6月には、半導体分野における豊富な経験と知識を持ち、既存の多様なスキルを補完する2名の新メンバーを迎え、Qnityの取締役会の構成を完了

- 追加のプロフォーマ財務情報を含むForm 10登録届出書の初回修正をSECに提出

- 9月18日にデュポンとQnityの投資家向け説明会を開催し、両社のポートフォリオと価値創造を推進するためのそれぞれの戦略を紹介する予定

- 当四半期の取引調整後フリーキャッシュフローは4億3300万ドル、キャッシュフロー転換率は93%で、これは当社予想と一致

- 通期見通し詳細

- 売上高は、為替変動による恩恵が主に建設市場の回復遅れによる販売量の低迷によって相殺され、前回の中間値から変わらず

- 第2四半期の業績が好調で、現在見通しに織り込まれている関税の純影響を相殺する以上の成果を上げたため、通期の営業EBITDAと調整後EPSガイダンスの中央値を引き上げ

- 2025年後半に想定される関税の純影響は、現在、第3四半期と第4四半期に均等に配分され、2000万ドルの逆風、または1株当たり0.04ドルの悪影響

- 前回のガイダンスと比較して為替変動による利益増はないと想定

- 第3四半期見通し詳細

- 関税関連の逆風0.02ドルと、前年同期比で税金関連の逆風0.05ドルが含まれる

- ヘルスケア、水道、エレクトロニクスの最終市場の継続的な成長が牽引し、建設最終市場の継続的な低迷が一部相殺され、前年比で約3%の既存事業売上高成長を見込んでいる

- 質疑応答

- 関税の影響を低減できた要因について

- 削減の大部分は関税を回避するために製品を移動させたこと

- 若干の追加料金が発生したものの、2000万ドルの損失にまで削減できた効果の大部分(90%以上)はサプライチェーンによるもの

- ニュージャージー州との和解詳細について

- 和解が成立したことを大変嬉しく思っている

- 我々にとって本当に重要なのは、和解金が25年間にわたって支払われることで、和解に関連するキャッシュフローはどの時点においてもデュポン全体のキャッシュフローに大きな影響を与えることはない

- AFFF関連の和解額は、当初の水道局との和解案件で想定していた金額と一致しており、デュポンの負担は全体の約3%から7%

- IndustrialsCoの詳細について

- ヘルスケア事業とウォーター事業は在庫減少の影響から脱却しつつあり、今年の後半に向けてポートフォリオの他の事業と比較して引き続き大幅な成長を期待

- ウォーター事業は浄水と淡水化への長期的なトレンドを踏まえると大きなチャンスがあり、今後これらの分野を強化していく

- ウォーター事業はポートフォリオの約40%を占めており、M&A活動を進めるにつれてこの割合を増やしていく予定

- エレクトロニクスの動向について

- ここ数週間、多くの議論が交わされており、業界関係者からも既に多くの意見が出ているが、依然としてかなり複雑な環境にあると言いたい

- 過去数四半期の(エレクトロニクスの)成長はすべて、先端ノード、先端パッケージング、データセンターにおけるAI主導のアプリケーションによるもので、その他の分野は依然として比較的弱い状況

- 市場の最先端分野では、安定化と回復の兆しが見え始めていると思う。より産業用途に重点を置いた最先端半導体ノードの回復遅れについても、今年後半にかけて緩やかな改善が見込まれると予想

- 消費者環境は依然として比較的弱いが、今後、より広範な回復が見られ始めれば継続的な改善の機会は十分にあると考えている

- M&Aについて

- 当然のことながら、最優先事項はQnityの分離

- 一方、M&Aの観点から適切なパイプラインを確保し、機会があれば積極的に対応できるよう注力している

- 過去数年間でSpectrumとDonatelleの買収を完了し、医療機器分野で確固たる地位を築くことができたが、ヘルスケア分野には依然として多くの機会が残っており、今後もこれを活用していきたいと考えている

- 今後はこれらの事業に加え、ウォーター事業についても同様の取り組みを進めていく

- SECへの提出書類Form 10からすると、Qnityにおける中国へのエクスポージャーが約34%で、同業他社のほぼ2倍と高い点について

- Qnityの昨年の中国での売上高は約14億ドルで、総売上高の約3分の1に相当

- その半分以上は、ICS(Industrial Control System:産業用制御システム)とPCB(Printed Circuit Board:プリント回路基板)及びアセンブリによるもの

- 世界のPCB及びアセンブリの大部分は中国で行われており、この分野のテクノロジーリーダーとしての当社の地位を考えると、中国で大きな売上高が得られるのは当然のこと

- 過去数四半期にわたり中国での成長は正常化すると予測しており、中国での売上高は約30%になりこの水準で正常化すると考えている

- Aramidの売却について

- ノーコメント

- 先ほども申し上げたように、現在の焦点は11月1日にQnityを分離すること

- ポートフォリオの重点をヘルスケア事業とウォーター事業に移していくこと、そして新しいデュポンのために段階的にポートフォリオの見直しを進めていくことは明確に申し上げている。だから、これ以上は何も申し上げないし、世間のニュースについてはノーコメント

- 関税の影響が6000万ドルから2000万ドルに下方修正された詳細について

- ガイダンスに盛り込んだ内容は5月に発効した米中の関税90日間の一時停止期間に基づいており、この期間が年末まで続くと想定

- 他にも、特にEUとインドに対する関税に関する変更点がいくつかあり、これらも数値に織り込んでいる

- 日曜日の夜から月曜日(8月3日、4日)にかけて明らかになった可能性のある最新のニュースは、必ずしも2000万ドルには含まれていない

- 他の企業と同様に、引き続き状況を注視し、影響緩和策を講じていく

- 関税の影響を低減できた要因について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第2四半期の総売上(Net Sales)は32億5700万ドル、市場予想の32億4000万ドルをやや上回っている

- 2025年第2四半期のNon-GAAPベース調整後一株当たり利益(Adjusted EPS)は1.12ドル、市場予想の1.06ドルを上回っている

となっている。

まとめ

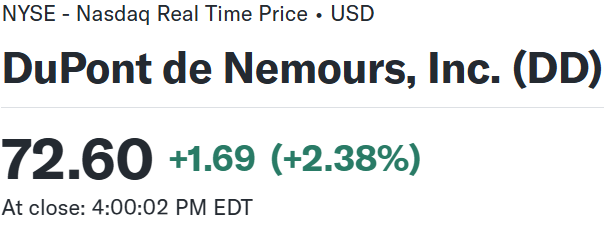

上記の様な決算を受けてデュポン・ドゥ・ヌムールの株価は

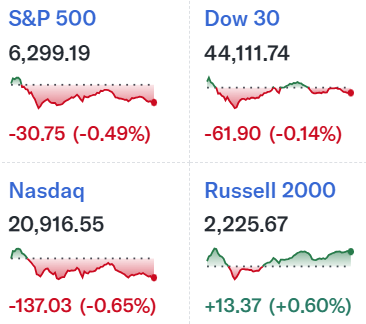

前日比2.38%の上昇。同日の米国市場が

やや下落しているのと比べるとデュポン株の上昇幅はそれなりに大きい。市場予想を上回る売上、EPSに加え通期見通しも引き上げた点、第3四半期も堅調な業績が見込めるしたことが評価されたのだろう。

決算後数日を含めた年初来のデュポン株の推移を市場(S&P 500)と比べてみると

1月半ばまでは市場とほぼ同程度、2月の決算で大きく上昇したものの2月半ばからトランプ政権の関税政策により市場が下落傾向となる中デュポン株も同様。そして4月の相互関税措置で市場よりも大きく2日間で一気に約20%下落。その後は市場が回復傾向となった中、市場には及ばないものの上昇し、年初来10%を切る水準で迎えた今回決算ではまずまずの決算内容となり、その後も悪くない動きで年初来約3.5%マイナスにまで回復している。

今後のデュポン株だが、決算内容と第3四半期の見通しからすると市場には及ばないだろうが、まずまず堅調な株価が期待できそうな気はする。とはいえデュポンに限った事ではないが、見通しの前提(関税や業界の回復傾向など)はトランプ政権に拠る所が大きく必ずしも安心とは言えないので、これまで通りトランプ政権の関税政策や景気動向には注意をしておく必要があるだろう。