はじめに

現地時間2025年4月24日(木)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2025年第3四半期決算発表があった。

PGの四半期決算期間は1~3月と他の多くの米企業と同じだが、期の違いにより2025年第3四半期(他の多くは2025年第1四半期)となっている点には注意。

前回2025年1月の決算では市場予想を上回る売上、EPSに加え中国市場での回復の兆しなどが好感され1.87%上昇。その際には

「決算内容は悪くなかったとはいえ2024年12月からの悪い流れを断ち切ることが出来たのかは不明。トランプ大統領が掲げている関税措置次第では、2025年第2四半期に久々に前年比据え置きだった価格が上昇となる可能性もあり、それが業績にどの様な影響を及ぼすのかという不透明材料もある。高望みは出来ないだろうが、何とか市場と同程度のパフォーマンスを示してくれることを期待したい。」

と書いていたのだが、まさにトランプ政権の関税政策の影響が市場全体に影響を与えている状況。ただP&GはConsumer Defensiveセクターであり、他の業種ほど大きく株価は下がっていない印象もある。

そんな中で今回の決算結果及び株価はどうだったろうか。以下決算内容について確認・整理しておく。

P&G2025年第3四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

- 2025年第3四半期の総売上高(Net Sales)は197億7600万ドル、前年同期は201億9500万ドルで前年同期比2%の減少

- 2025年第3四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.54ドル、前年同期は1.52ドルで前年同期比1%の増加

2025年第3四半期の主な結果は以下の通り。

マイナスとはなっていないが、既存事業出荷成長率(Organic Volume Growth)は前四半期の2%から横ばいとなり、その他項目も中立為替ベースのコアEPS成長率(これだけ前四半期と同じ)以外は前四半期からいずれも数字を下げている。

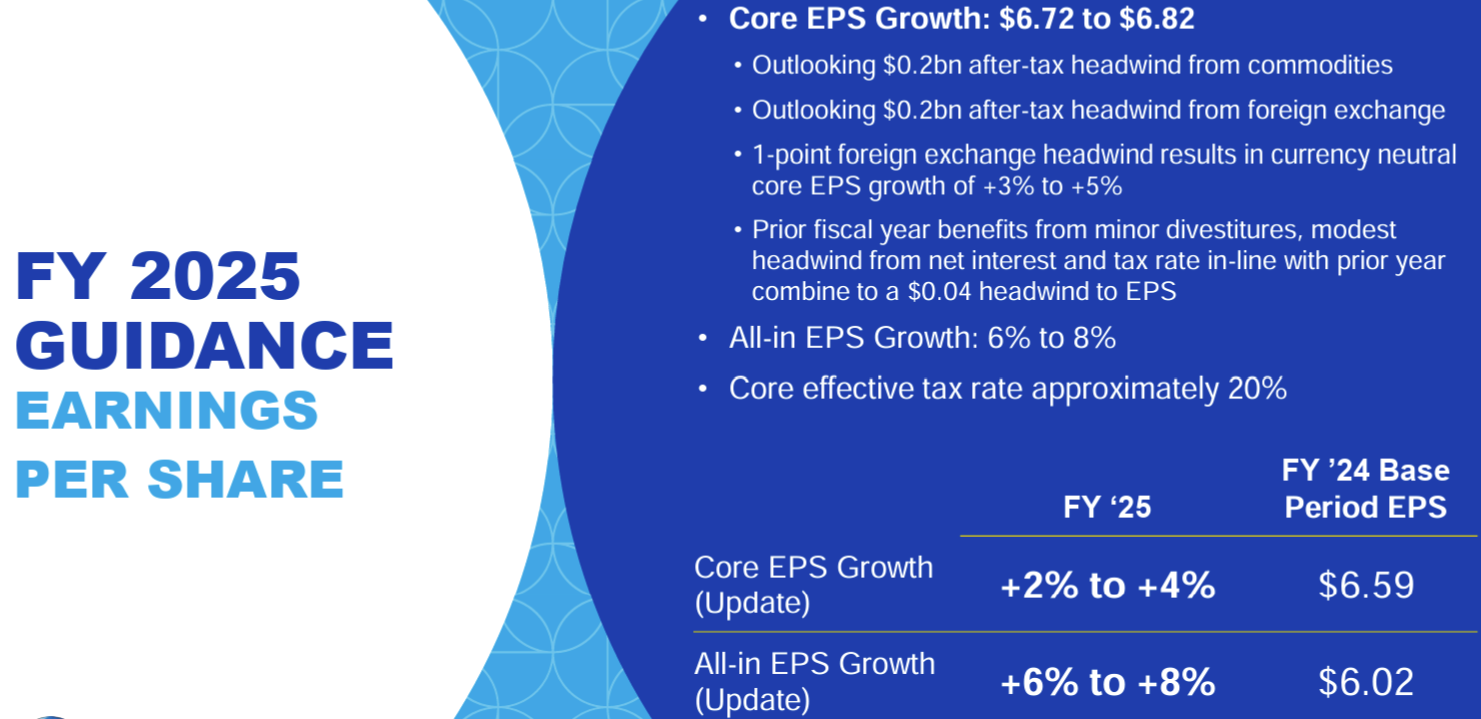

2025年通期見通し

FY2025の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):+2%(前回の+3%~+5%から下方修正)

- Net Sales Growth(総売上成長率):+0%(2%の不利な為替影響を含む)(前回の+2%~+4%(1%の不利な為替影響を含む)から下方修正)

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):+2%~+4%(前回の+5%~+7%から下方修正)

- All-in EPS Growth(全EPS成長率):+6%~+8%(前回の+10%~+12%から下方修正)

【現金(Cash)関連】

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):4~5%(前回と変わらず)

- Dividends(配当):~100億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):60億ドル~70億ドル(前回と変わらず)

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2025年第3四半期に14億ドルの自社株買いを実施

- 2025年第3四半期にP&Gの商品全体の価格は1%上昇

- 第3四半期の業績は、売上高と利益の両面で、主に米国と欧州における消費者および小売店の変動の影響を大きく受けた

- この消費者の低迷期がいつまで続くかは不透明だが、数年前の深刻なインフレサイクルの初期段階でも同様の措置を講じたように、ポートフォリオのあらゆる部分でイノベーションを維持し、当社のカテゴリーにおける消費者の関心と需要を高めるための投資を継続することで、P&Gはより強固なものになると確信している

- 四半期の利益確保のためにコストを削減し長期での勢いを失うようなことはしない。長期的な視点を維持し、2025年度の業績見通しを修正した

- 関税の影響について

- 現在米国の関税の影響が最も大きいのは、原材料と梱包材、中国からの完成品の一部。中国は米国への総輸入エクスポージャーの10%強を占めているが、関税率の高さからコストへの影響はさらに大きくなる

- 報復関税が米国の輸出に最も大きく影響するのは、米国からカナダに出荷される完成品

- 調達の柔軟性や生産性の向上など、影響を軽減するためのあらゆる機会を模索するとともに、効果的なカテゴリや市場における一定レベルの価格設定(値上げ)も検討する必要がある

- 現在、年間の製造コストへの影響は10億ドルから15億ドルと想定

- 質疑応答

- 消費者行動の傾向について

- 消費者は多くの打撃を受けており、小売店の客足減少に反映されている、行動を一時停止するという論理的な反応を目にしている

- 一方この様な状況下でも消費者は当社のブランドを選んでおり、ブランド強化の投資を長期的な観点から続けていく

- 世界中のアメリカブランドに対する感情(中東以外)について

- データ上では、カナダなどの市場では多少のノイズは見られるが、ナショナリズム的な消費者行動への影響は確認されていない

- 消費者はP&Gを馴染みのない米国ブランドではなく、育った地域に根ざしたブランドとして捉えている

- 関税の影響について

- 税引前10億ドルから15億ドルという影響額は、現時点でわかっていることに基づいて推定している

- これは米国の関税に対応して米国およびその他のすべての市場で発表・施行された関税率を意味し、売上原価の約3%、マージンへの影響は約140~180ベーシスポイントとなる

- ただし関税の影響は平均的な話ではないという点が重要。影響は特定のブランド、特定の製品、特定のカテゴリー、特定の国の組み合わせに及ぶため

- ポートフォリオ全体にわたって詳細を検討していく必要があり、まさにそれを行っている

- 関税の影響を緩和するための価格設定計画

- まさに私たちが価格設定のたびに議論していることと同じで、コモディティ価格の影響、為替レートの影響、関税の影響がある

- ブランド別、市場別に、どのような価格設定の組み合わせが適切なのか、どの期間にどのような価格設定の組み合わせが適切なのかを綿密に検討する必要があり、これは非常に複雑な作業で市場レベルやカテゴリーレベルで答えを出すことは不可能

- 2026会計年度の見通しについて

- 現状の見通しから何か結論があるとすれば、それは大きな幅を持つことになるため見通しは提示しない

- サプライチェーンにおける関税コストの検討/話し合いについて

- パートナーやサプライヤーとの話し合いについてはコメントできない

- 過去7、8年にわたり、サプライチェーンへの投資を慎重に行ってきた

- サプライチェーンの変更には確実性が不可欠であり、どのような環境に直面しているかを把握しない限り、短期的な調達先の変更や処方の変更はしたくない

- 過去6、7年間、COVID-19を含む大きな変動を経験してきた様に、どのような環境下でも話し合いは継続して行われており、今後数ヶ月で計画が練られ、より明確な見通しが持てるようになるだろう

- 消費者行動の傾向について

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2025年第3四半期の総売上高(Net Sales)は197億7600万ドル、市場予想の201億1000万ドルを下回っている

- 2025年第3四半期のNon-GAAPベースの中核事業一株当たり利益(Non-GAAP Core EPS)は1.54ドル、市場予想の1.53ドルをやや上回っている

となっている。

まとめ

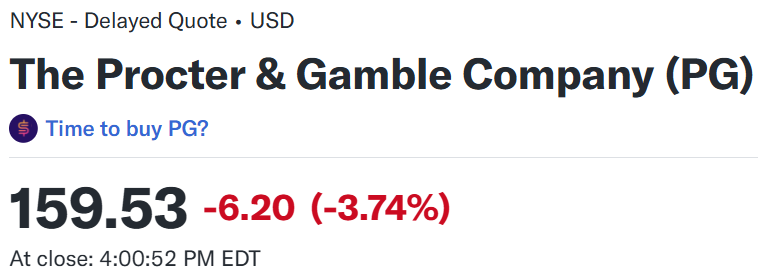

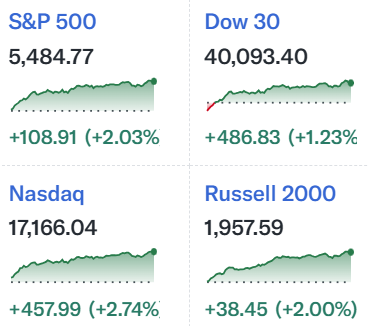

上記の様な決算結果を受けてP&Gの株価は

前日比3.74%の下落。同日の米国市場が

ハイテク銘柄を中心に大きく上昇したのと比べるとP&G株の下落はかなり大きい。売上高が予想を大きく下回り、通年見通しを引き下げたことが嫌忌されたのだろう。

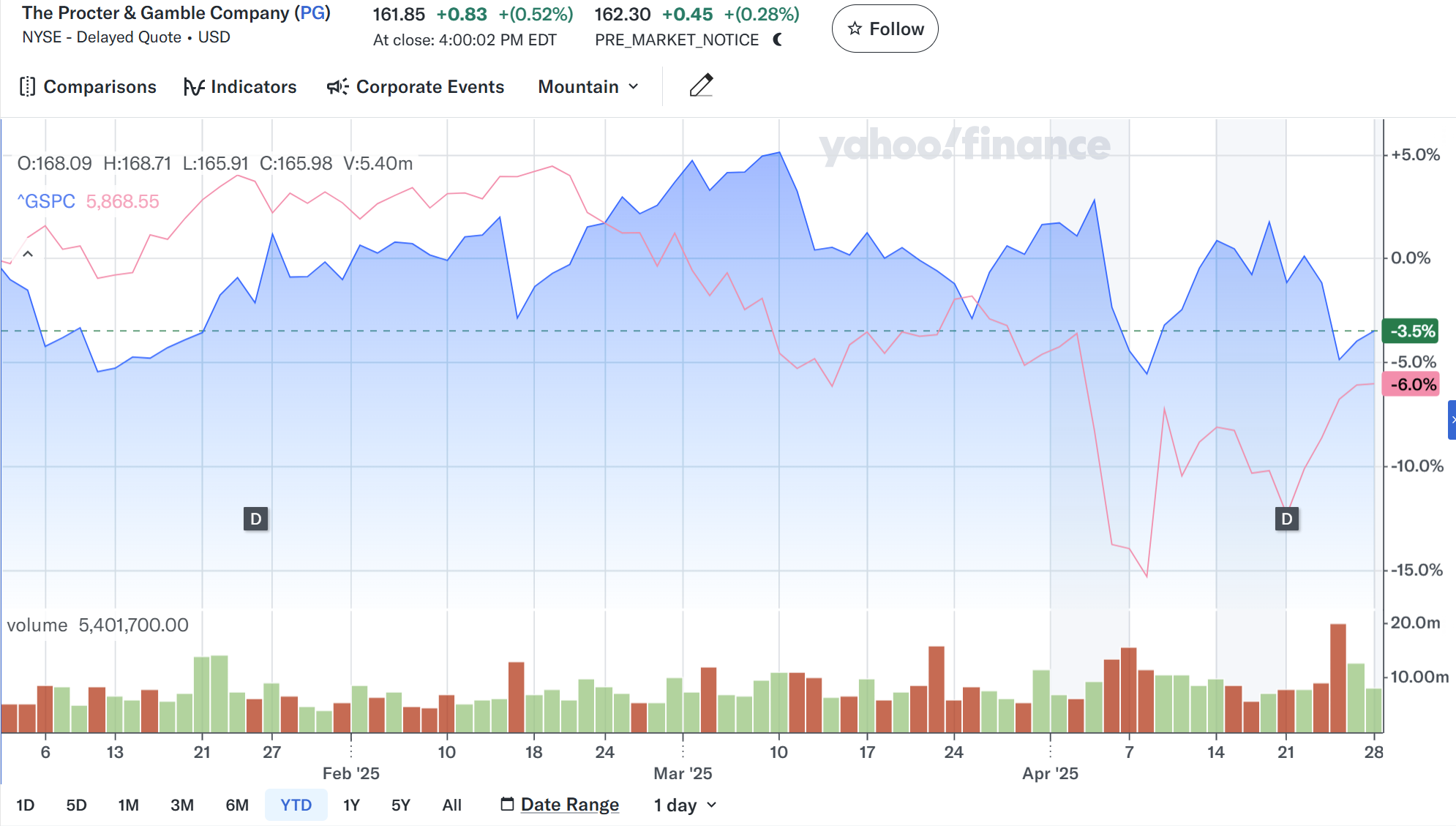

決算後数日を含めた年初来のP&G株の推移を市場(S&P 500)と比べてみると

1月下旬の前回決算以降はまずまず堅調だったが、2月14日に米小売売上高が予想外に低調だったこともあって大きく下落。しかしその後は市場全般が関税関連で揺れる中、まずまずの株価推移で決算を迎えたのだが今回決算は期待外れで値を下げている。決算後に市場に助けられた感があるとはいえ、続落しなかったのが救いだろうか。

今後のP&G株だが、今回の決算内容を考えるとあまり期待は出来そうにない。カンファレンスコール中で経営陣は自社ブランドの強みを強調しているが、それがどこまで効果的なのかはCOVID-19時の経験があるとはいえ疑問が残る。ある程度長期的な視点で、経営陣の考えが正しいことを願うとしよう。