はじめに

2025年2月4日(火)の米国市場閉場後には自分の所有株の一つであるモンデリーズ・インターナショナル(MDLZ)の2024年第4四半期決算発表があった。

前回の四半期決算では売上、EPS共に市場予想を上回ったこともあってか上昇したのだが、

「堅調な決算であったことは確かだが、これから策定されていく来年のカカオ価格が不透明であることから上昇傾向には転じにくいだろう。何とか9月中旬からの下落傾向に歯止めがかかり、年初来安値を更新する様な事態にならないことを願いたい。」

と書いていた。その後12月にモンデリーズによるハーシーの買収報道もあった(予備的段階で流れている)が、上述の下落傾向は止まらない印象。

今回の決算そして株価はどのような結果となったのか。以下にモンデリーズの決算内容を整理しておくことにする。

モンデリーズ2024年第4四半期決算概要

以下はモンデリーズ・インターナショナルの企業サイトより引用・抜粋。

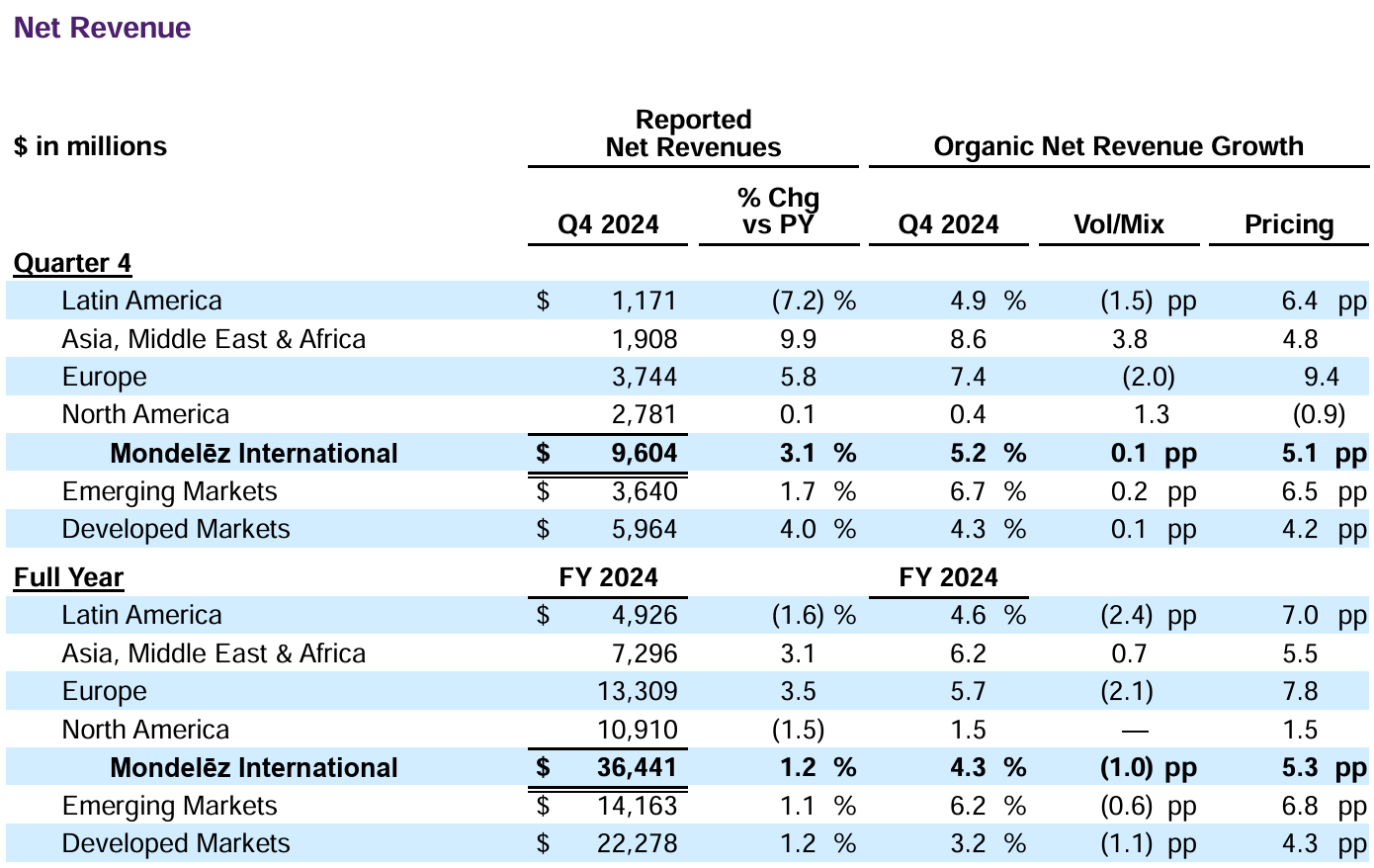

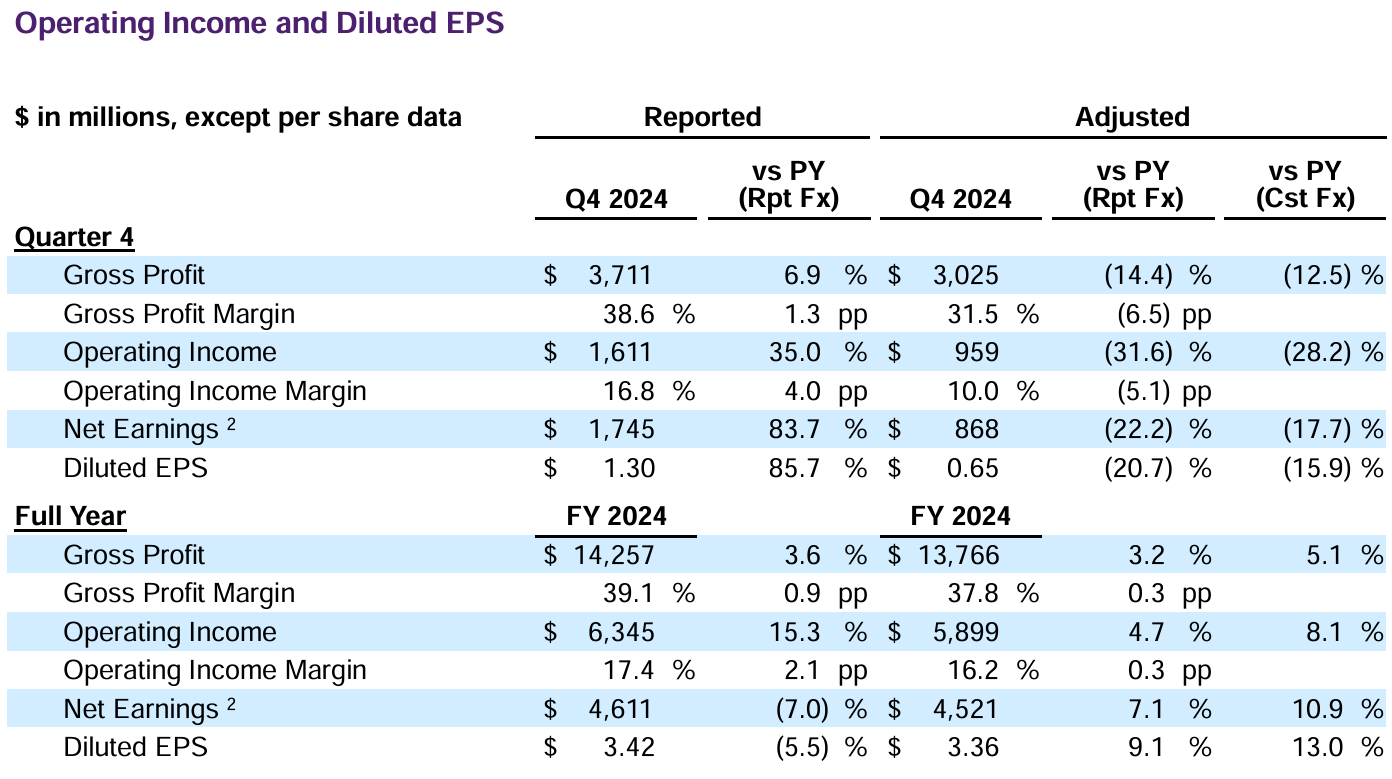

- 2024年第4四半期のレポートベース純売上高(Reported Net Revenues)は96億400万ドルで前年同期比3.1%増

- 2024年第4四半期の調整後希薄化1株当たり利益(Adjusted Diluted EPS)は0.65ドルで前年同期比20.7%減(恒常為替ベースでは15.9%減)

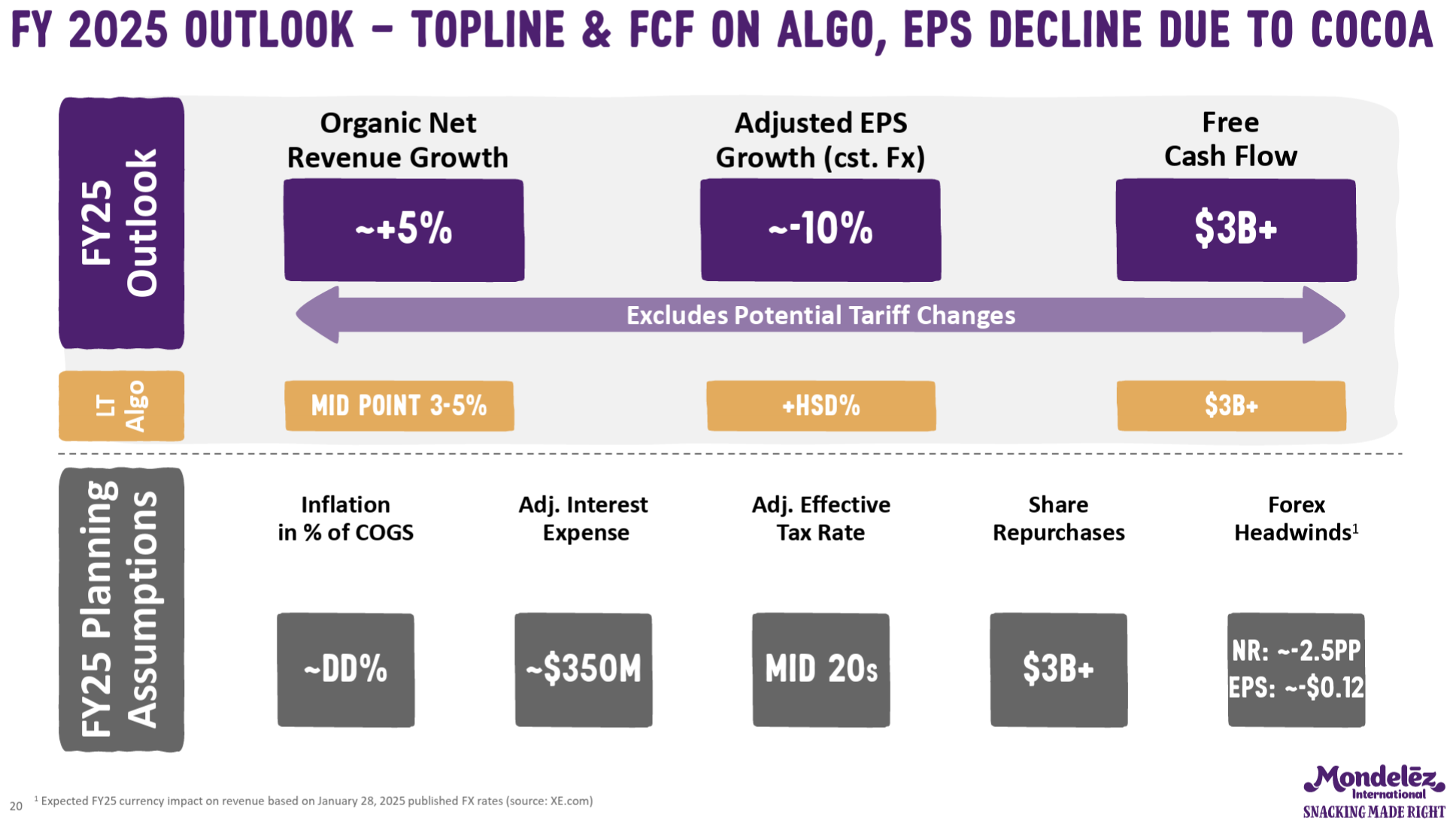

2025年通期見通し

2025年通期の見通しは以下の通り。

- 既存事業純売上成長率(Organic Net Revenue growth):~5%

- 調整後EPS成長率(恒常為替ベース):~-10%

- フリーキャッシュフロー:30億ドル超

- 自社株買い:30億ドル超

その他

その他決算発表/アナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年はモンデリーズにとってまたしても好調な年となった

- 先進国市場と新興国市場の両方でバランスの取れた業績により、売上高は1桁台半ばの成長

- 投入コストのインフレが続いているにもかかわらず、継続的なコスト管理と健全な価格設定により、売上総利益は1桁台半ばの成長を達成

- EU委員会との和解金を含め35億ドルを生み出し、引き続き好調なフリーキャッシュフローの実績を維持

- 引き続き資本還元を優先し、自社株買いと配当を通じて47億ドルを株主に還元

- 2025年は昨年12月に発表した通り90億ドルの自社株買いを予定

- 各地域の傾向

- 北米

- 経済見通しに対する懸念が続いているにもかかわらず、選挙後に消費者信頼感が若干改善

- 当社の価格設定型アーキテクチャの取り組みが有望な兆候を示している

- 欧州

- 経済および政治環境の不確実性が続いているにもかかわらず、消費者信頼感と価格弾力性は安定している

- ビスケットとチョコレートの両方でカテゴリー価値の堅調な成長が続いており、当社のブランドは今年前半の混乱の後、着実にシェアを拡大している

- 新興市場

- 中国が引き続き軟調である中、インド、ブラジル、メキシコでは消費者信頼感が堅調

- 新興市場全体で数量と価値の両方でカテゴリーの堅調な成長が見られる

- 北米

- カカオについて

- 市場は引き続きボラティリティの兆候を示しており、過去3ヶ月間の大半で価格は上昇

- 主要作物は良好であるにもかかわらず、コートジボワールに関する懸念、継続的な流動性の低下、業界カバレッジの低さなど、いくつかの要因が重なっている

- このような背景により、第3四半期のカンファレンスコール時点では不明だった2025年の損益計算書への圧力が高まっている

- 具体的な時期を予測することはできないが、市場の性質と、価格と弾力性の上昇による需要レベルの低下が相まって、最終的にはカカオの価格がより持続可能なレベルに落ち着くと引き続き考えている

- 2025年の見通しについて

- カカオコストが前例のないレベルにあることを考えると、今年の調整後EPSは10%程度減少すると予想

- これにはメキシコとカナダからの米国輸入品に25%の関税を課す可能性のある潜在的に重要な新しい大統領令の影響は含まれていない

- これはビジネスにさらなる逆風をもたらすだろうが、タイミングは流動的で急速に変化する性質があるため、現時点で通年の影響について信頼できる見積もりを提供することは困難

- カカオ先物価格は下がる可能性もあるが、まだそこまでには至っていない

- そのため高水準が続くという基本ケースで、様々なシナリオを計画し続ける

- カカオコストが前例のないレベルにあることを考えると、今年の調整後EPSは10%程度減少すると予想

- 質疑応答

- この数ヶ月間のカカオの動向を踏まえ、貴社のアプローチやチョコレート戦略に与える影響について

- まず申し上げたいのは、チョコレートは依然として素晴らしいスナックカテゴリーであり、これまでのところ非常に堅調であること

- 価格設定は大幅に変更されたがそれでも健全な販売量を維持しており、これは当社が持つ象徴的なブランドや、国民的なブランドロイヤリティが高いという事実によって推進されている

- 消費者はチョコレートをなくてはならない贅沢品の1つとして考えており、プライベートブランドはほとんどない

- ココアの価格設定とココア市場に構造的な変化が見られるが、それが現在のような規模で続くとは考えていない

- 確かにカカオの価格は過去よりも高いままだが、最終的には現在の高値から下がると考えている

- カカオ価格が現在の高値のままであれば、今年後半と2026年にはさらなる価格設定が必要になるかもしれないが、戦略を変える理由は見当たない

- 2025年通期見通しの詳細について

- チョコレートの収益性は明らかに懸念事項だが、ビスケット、焼き菓子、その他のカテゴリーに関しては平年並みの年になると予想

- 事業の70%がチョコレート以外の製品であることを考えるとこれは朗報

- 利益圧力をいくらか相殺するために、特に製造ネットワークの生産性の領域で前例のないコスト対策を講じており、間接費と非稼働メディア支出も削減している

- 我々の目標は、チョコレート以外のすべてのカテゴリーでうまく実行される計画を提供すること

- チョコレートは顧客との価格交渉の真っ最中であるという事実を考えると、第1四半期にさらにプレッシャーがかかるだろう

- 価格交渉はまだ完了していないが、これまでの進捗を考えると現時点ではかなり良い手応えを感じている

- 年が進むにつれて、前四半期比で利益の改善が見られるようになると思う

- 当社の明確な目標は、2026年にEPS成長を実現できる体制を整えて2025年を終えること

- この数ヶ月間のカカオの動向を踏まえ、貴社のアプローチやチョコレート戦略に与える影響について

質問はカカオ価格とその影響についてのものがほとんど。

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第4四半期の純売上高(Reported Net Revenues)は96億400万ドル、市場予想の96億4000万ドルを下回っている

- 2024年第4四半期の調整後希薄化1株当たりの利益(Adjusted Diluted EPS)は0.65ドル、市場予想の0.66ドルを下回っている

となっている。

まとめ

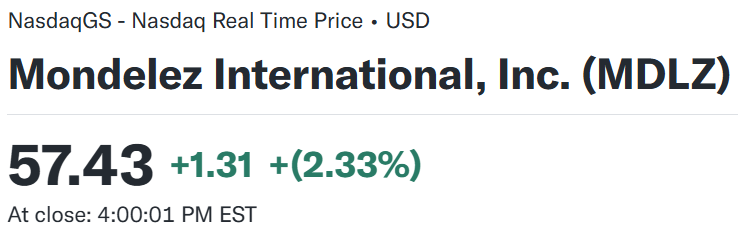

上記の様な決算内容を受けてモンデリーズ・インターナショナルの株価は

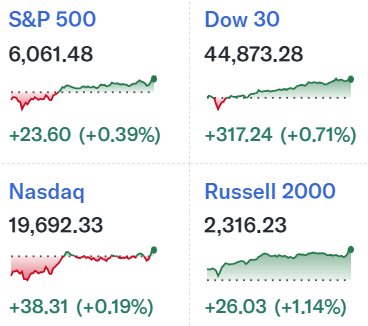

前日比2.33%の上昇。同日の米国株市場も

いずれも上昇しているが、モンデリーズの上昇はそれよりも大きくなっている。

モンデリーズ株は2月4日(火)の米国市場閉場後に決算発表をした後から2月5日(水)開場前の時間外取引では一時5%を超える大幅下落となっており、実際開場直後も下落して始まったのだがその後値を戻し、最終的には前日比上昇で終えている。

時間外取引で下落した理由としては、市場予想に満たない売上、EPSに加え、2025年通期の調整後EPS成長率見通しが前年比マイナス10%と低調だったことで納得感はあるのだが、本取引で上昇した理由が今一つ判らない。カンファレンスコールも既に2月3日の夕方に行われていたので、カンファレンスコールでの説明が上昇に寄与したとも思えない。

また決算を受けていくつか投資格付けのアップデートがあったが、概ね格付けは据え置きで、目標株価は引き下げというものが多く、これもモンデリーズの決算後株価上昇に寄与したとは思えない。

過去1年のモンデリーズ株の推移を市場(S&P 500)と比べてみると

冒頭に挙げた2024年9月からの下落傾向は2025年に入って多少和らいだようにも見えるが、上昇には至っていない。今回の決算で理由は不明だが大幅下落とならなかったことをひとまず良しとすべきなのだろう。

今後のモンデリーズ株だが、カカオ価格が高水準で推移することは織り込済みではあるものの、今回決算を受けて上昇した理由が不明であるし、2025年通期見通しにはトランプ大統領の関税への影響を含めていないことを考えると、今後も期待は出来ないのだろう。カカオ価格が下がれば経営陣の想定を上回る可能性もあるかもしれないが、その時期はまだ先のことであり、厳しい時期が続くと思われる。何とかカカオ価格が下がるまで、この程度の株価水準を維持してくれると良いのだが。