はじめに

2024年10月23日(水)には自分が所有しているコカ・コーラ(KO)の2024年第3四半期決算発表があった。

前回の決算発表後の株価はほぼ横ばいだったが決算発表前は上昇傾向にあり

「今後のコカ・コーラ株だが流石にこの1~2週間の上昇が続くとは思えない。かといって決算の内容からすると下落傾向に転じることもなさそうなので、前四半期決算以降の堅調な株価推移を期待しても良い気がするがどうなるだろうか。」

と書いていたのだが今回の決算結果及び株価はどうだったのだろうか。以下決算の内容を確認し整理しておく。

コカ・コーラ(KO)2024年第3四半期決算概要

以下の内容はコカ・コーラの企業サイトより引用・抜粋。

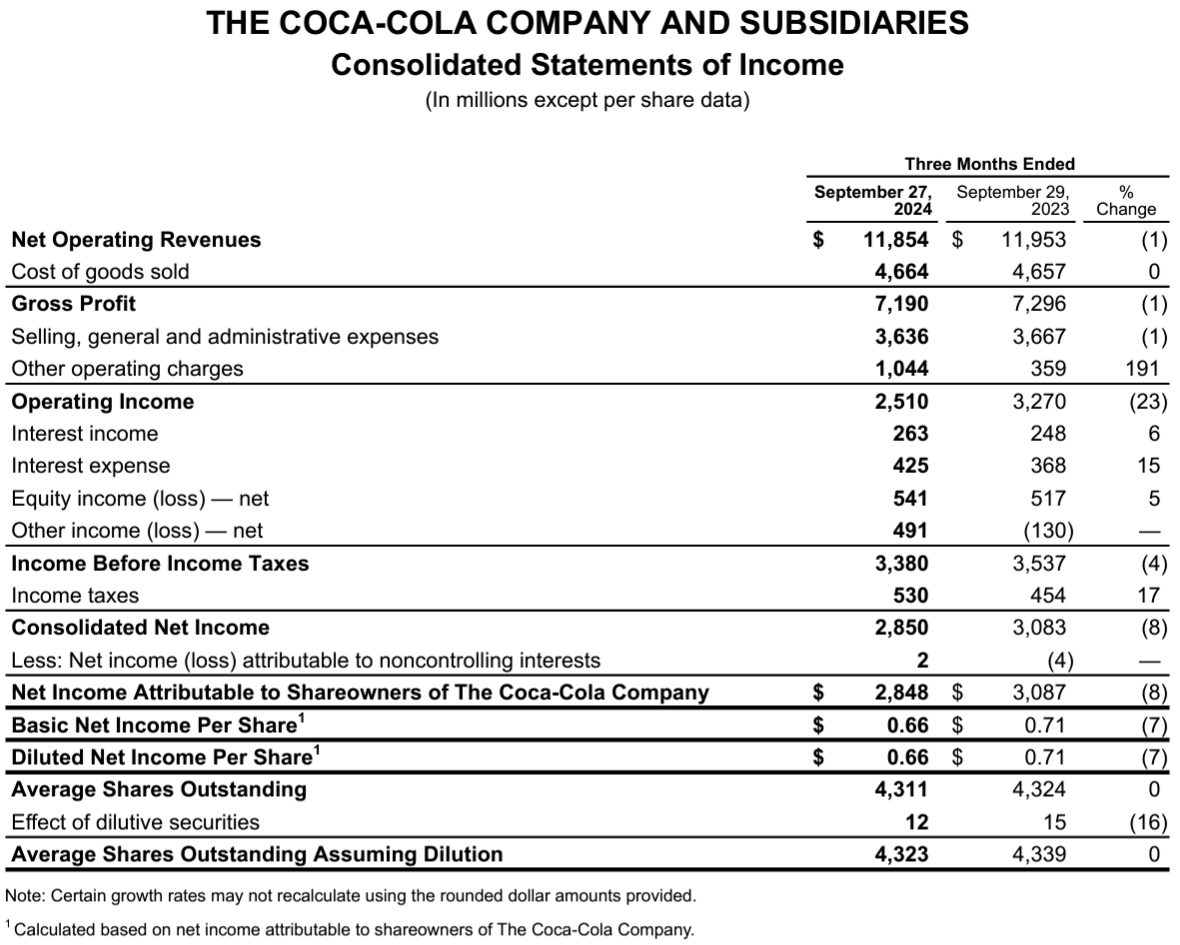

- 2024年第3四半期の純売上高(Net Operating Revenues)は118億5400万ドルで前年同期比1%減少

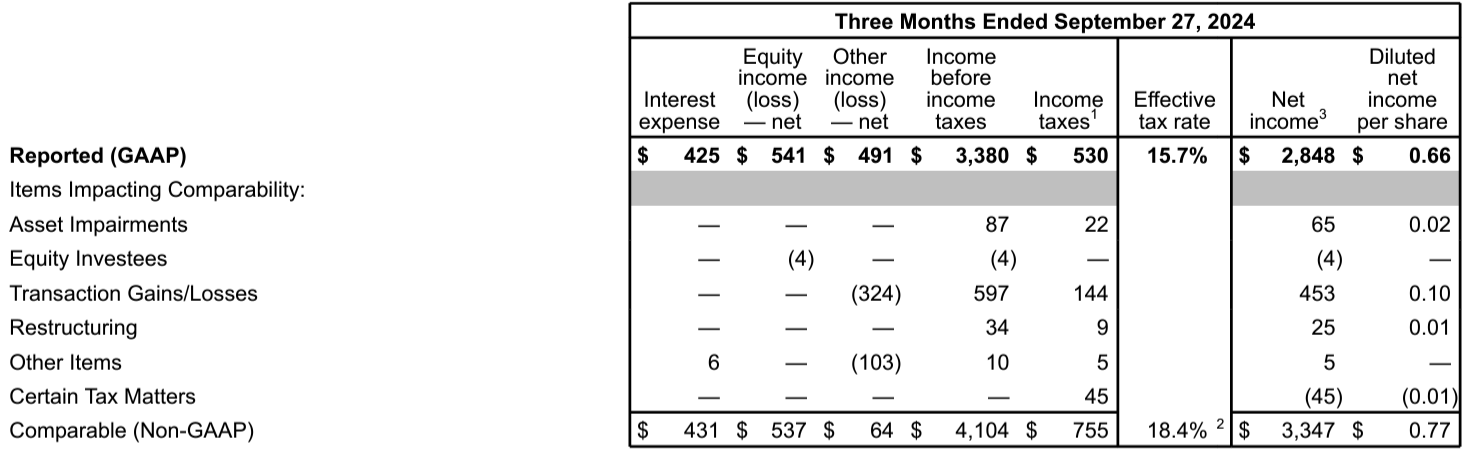

- 2024年第3四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.77ドルで前年同期比5%増加

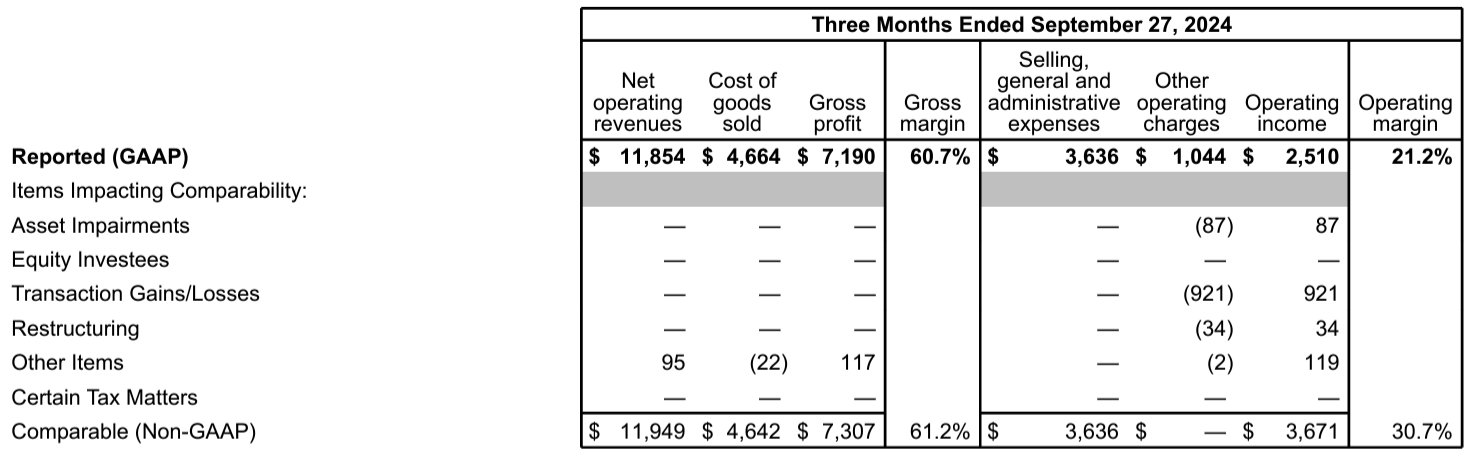

- 2024年第3四半期のOperating Margin(営業利益率)はGAAPベースでは21.2%(前年同期は27.4%)、Non-GAAPベースでは30.7%(前年同期は29.7%)

2024年通期見通し

2024年通期の主な見通しは以下の通り。

【Non-GAAPベース】

- Organic Revenue(既存事業売上高)成長率:10%(前回の9~10%から下限を削除)

- Comparable currency neutral EPS(為替を含まない調整後EPS)成長率:14~15%(前回の13~15%から下限を上方修正)

- Comparable EPS(為替を含む調整後EPS)成長率:5~6%(2023年は2.69ドル)(前回と変わらず)

- Free Cash Flow:92億ドル(114億ドルの営業キャッシュフローから設備投資22億ドルを差し引いたもの)(前回と変わらず)

2024年第4四半期見通しの考慮要因は以下の通り。

【Non-GAAPベース】

- Comparable net revenues(比較可能な総売上):約4%の為替の悪影響及び4~5%の買収・売却・組織再編の悪影響

- Comparable EPS(為替を含む調整後EPS):約10%の為替の悪影響及び3~4%の買収・売却・組織再編の悪影響

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第3四半期の販売量は1%増加、平均価格は10%上昇

- 第3四半期の比較可能なEPSは0.77ドルで、想定を上回る9%の為替とボトラー再フランチャイズによる2%の悪影響にもかかわらず前年比5%増加

- 第3四半期に進行中の税務紛争に関連してIRS(Internal Revenue Service)に60億ドルの預託金を支払った

- 巡回裁判所(Circuit Court)に控訴

- 当社は勝訴できると信じており、引き続き最新情報を提供していく

- 税務訴訟預託金を除いたフリーキャッシュフローは約76億ドルで、前年比で約2億9000万ドル減少

- その他納税額、設備投資の増加等によるもの

- バランスシートは強固であり、EBITDAの1.7倍の純負債レバレッジは目標範囲の2~2.5倍を下回っている。2025年前半に支払う予定のFairlife条件付対価支払いに関連する最新の見積もり61億ドルを含めると、予想される純負債レバレッジは目標範囲の下限になる

- 2025年について具体的なガイダンスを提供するのは時期尚早だが、現在わかっていることに基づいていくつかの考慮事項を共有したい

- 基礎となる業績に勇気づけられており、長期的な成長の機会を実現するのに好位置にいると考えてる

- 2025年にはインフレが激しい市場の価格設定が緩和し、2024年にこれらの市場から見られた通貨切り下げの影響が再循環すると予想

- 進行中のIRS税務紛争および今後のFairlife条件付き対価支払いに関連して行われた預託金により純利息費用が増加

- 2025年通期で、比較可能な売上に対して約1桁台前半、比較可能な1株当たり利益に対して約1桁台半ばの為替の逆風を想定

- 質疑応答

- 価格構成と出荷の見通しについて

- 第4四半期から来年にかけて、先進国ではまずまずの結果が見られ、新興市場では成長が加速し、その後は正常な形、つまりより正常な量と価格構成になることを期待している

- 北米の消費者動向について

- 価値を求める行動を示す消費者がいるのは確かだが、全体としてマクロ経済的に言えば米国市場はかなり回復力を維持している

- 為替の逆風とその対処について

- 我々は何年も前から、意図的に「全天候型戦略(all-weather strategy)」という表現を使ってきた

- グローバルなポートフォリオ、マーケティング、営業費用投資、サプライチェーン等すべてを総合することで売上高成長の原動力が生まれ、そこからP&Lを通じてマージンを維持および拡大できると考えている

- マクドナルドがコカ・コーラの最大の顧客だと思うが、直近で発生したマクドナルドの問題(米でのクォーターパウンダーによるO-157集団感染)が与える影響について

- 状況から遠く離れた我々にとって情報は非常に乏しいが、影響を受けた州に関してこれまでメディアで報道されていることを見ると、現段階ではビジネスに大きな重大な影響はないと言える

- 価格構成と出荷の見通しについて

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の純売上高(Net Operating Revenues)は118億5400万ドルで、市場予想の116億ドルを上回っている

- 2024年第3四半期のNon-GAAPベースの比較可能な一時項目を除く1株当たり利益(Comparable Diluted Net Income Per Share)は0.77ドルで、市場予想の0.74ドルを上回っている

となっている。

まとめ

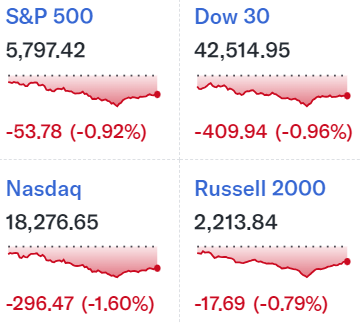

上記の様な決算内容を受けてコカ・コーラの株価は

前日比2.07%の下落。同日の米国市場も

そこそこ大きい下落幅だったが、コカ・コーラ株の下落は市場よりも悪くなっている。市場予想を上回る売上、EPSだったにもかかわらず市場に比べて下落幅が大きいのは自分には不可解だったのだが、好調な第3四半期にもかかわらず通期見通しの上限を引き上げなかった(下限は引き上げた)のが市場には不満だった模様。

決算後数日を含めた年初来のコカ・コーラ株の推移を市場(S&P 500)と比べてみると

前回7月の決算以降しばらくは冒頭に書いた様に市場に比べて堅調に推移していたものの、9月に入ってからは市場が上昇傾向に転じたのに対してコカ・コーラ株は9月以降はやや低調。そして今回決算を受けて決算当日を含めて3営業日連続の下落となり、第2四半期決算後の株価に近い水準にまで戻ってきてしまっている。第2四半期決算以降、一時は70ドルを超える局面もあったのだが・・・。

今後のコカ・コーラ株だが、個人的には上に書いた様に悪くない決算結果だと思っていたので決算以降の反発もないのは意外の感がある。やはり決算で下落した原因と考えられる通期見通しを引き上げなかったことが重しとなっているようなので、しばらくはさほどの上昇は望めそうにない。まずは早く下げ止まって現状の株価水準を維持してもらいたいものだ。