はじめに

2024年8月7日(水)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2024年第3四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2024年第2四半期であるのとは異なり、2024年第3四半期。ただし期間は概ね同じで4~6月の3ヶ月。

2024年5月の第2四半期決算時には株価が10%近い下落となり

「今後のディズニー株だが、第3四半期(4~6月期)で減速が見込まれるとしたことから株価の大幅な上昇は望めないのだろう。何とか第3四半期を上手く乗り切って第4四半期に本格回復の結果を残して欲しいものだ。」

と書いていたのだが、その後は低調な株価推移だった印象がある。今回の決算結果とその後の株価はどうだったのか。以下決算内容を確認し整理しておく。

ウォルト・ディズニー2024年第3四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

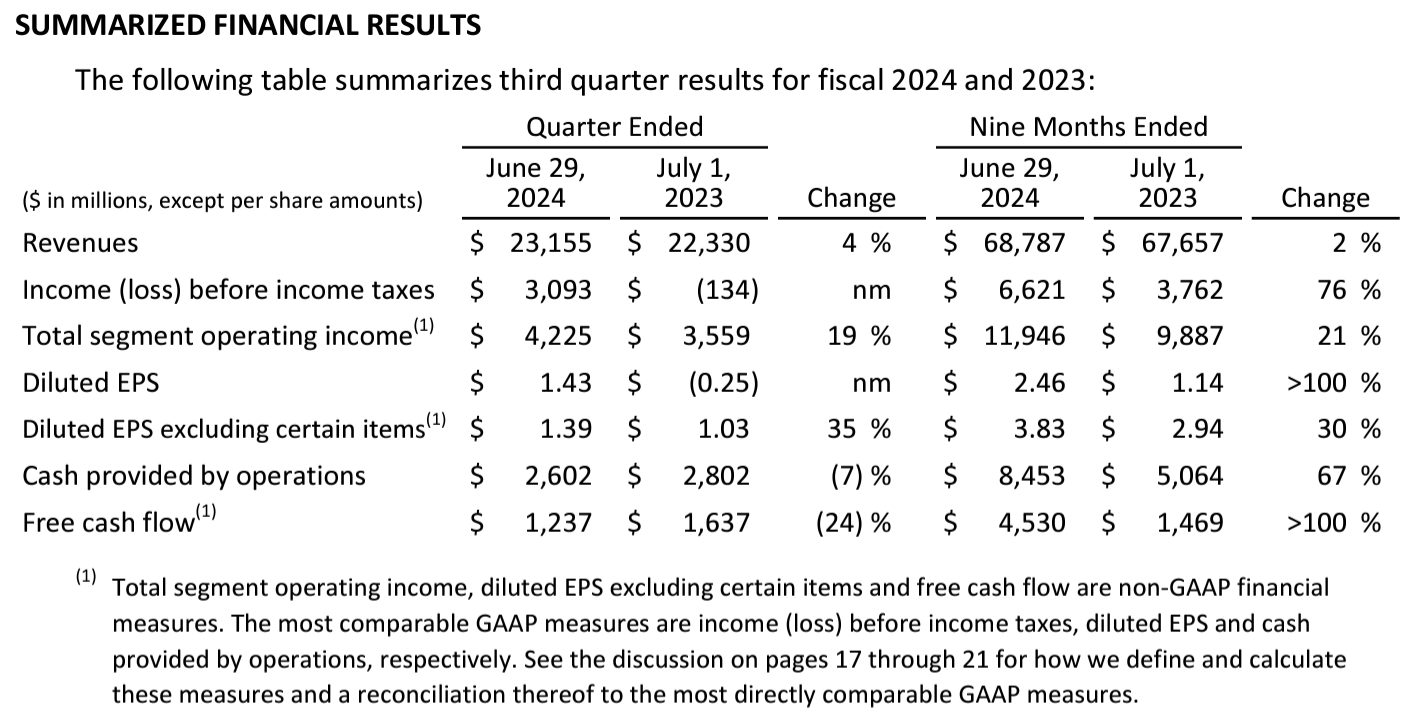

- 2024年第3四半期の売上高(Revenues)は231億5500万ドル、前年同期は223億3000万ドルで前年同期比4%の増加

- 2024年第3四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.39ドル、前年同期は1.03ドルで前年同期比35%の増加

事業部別業績

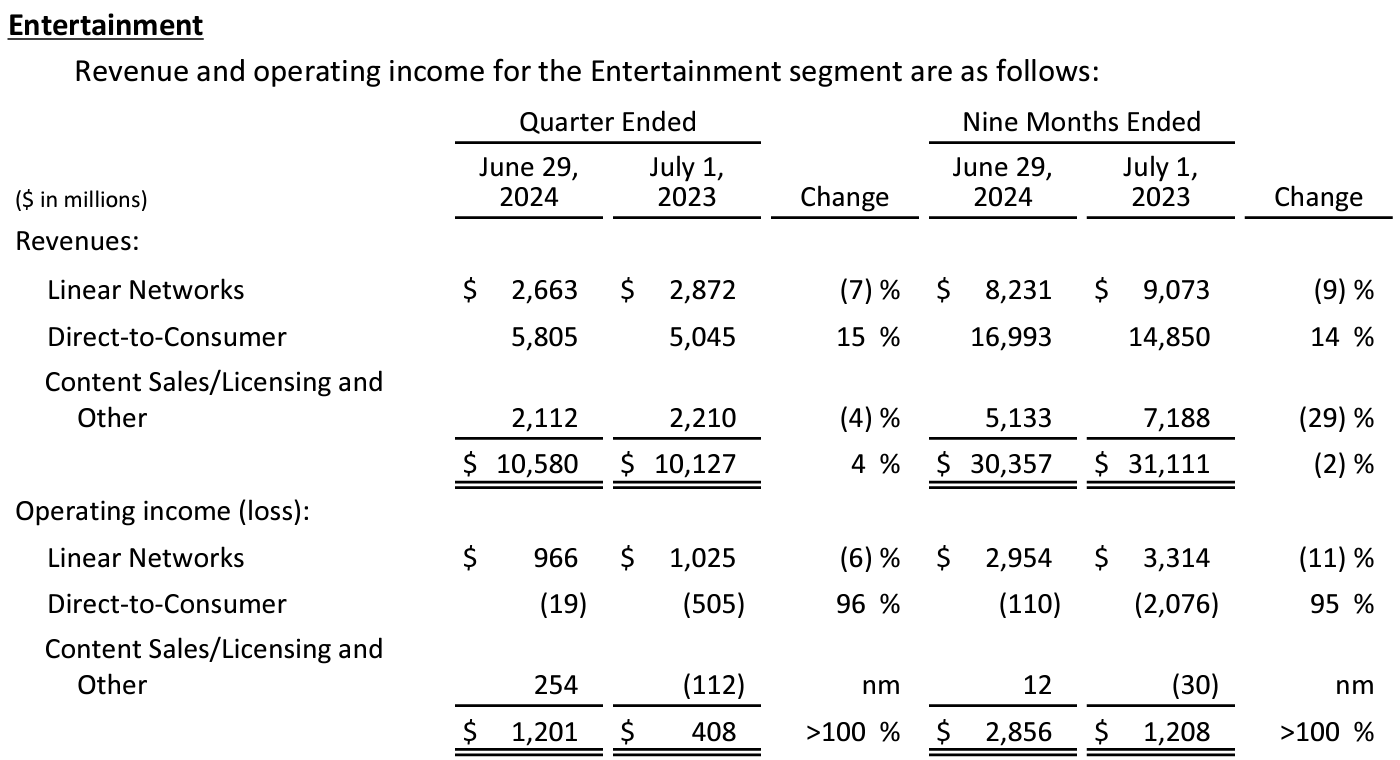

【Entertainment】

Entertainmentの売上は前年同期比4%増の105億8000万ドル、営業利益は12億100万ドルで前年同期は4億800万ドル。

Linear Networksの売上は前年比7%減の26億6300万ドル、営業利益は6%減の9億6600万ドル。ここ数四半期と同様主に広告/アフィリエイトの減少が原因。

DTCの売上は前年比15%増の58億500万ドル、営業利益は1900万ドルの損失で前年同期は5億500万ドルの損失。値上げと広告収入の増加、配信コストの低減が寄与している。

Content Sales/Licensing and Otherの売上は前年比4%減の21億1200万ドル、営業利益は2億5400万ドルで前年同期は1億1200万ドルの損失。今四半期に配給された「Inside Out 2」と「Kingdom of the Planet of the Apes」が好調だったことが寄与している。

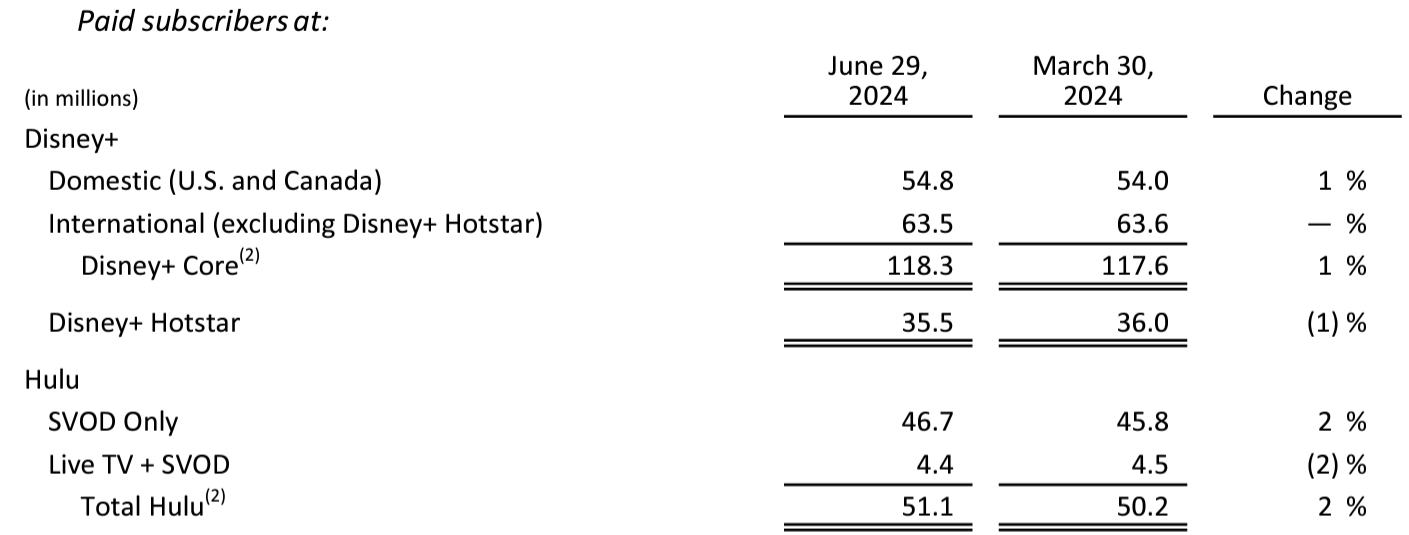

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2024年第3四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+ Coreの加入者数は1億1830万で前四半期から70万の増加、Disney+全体では1億5380万と前四半期から20万増加。

Huluは前四半期から90万増。

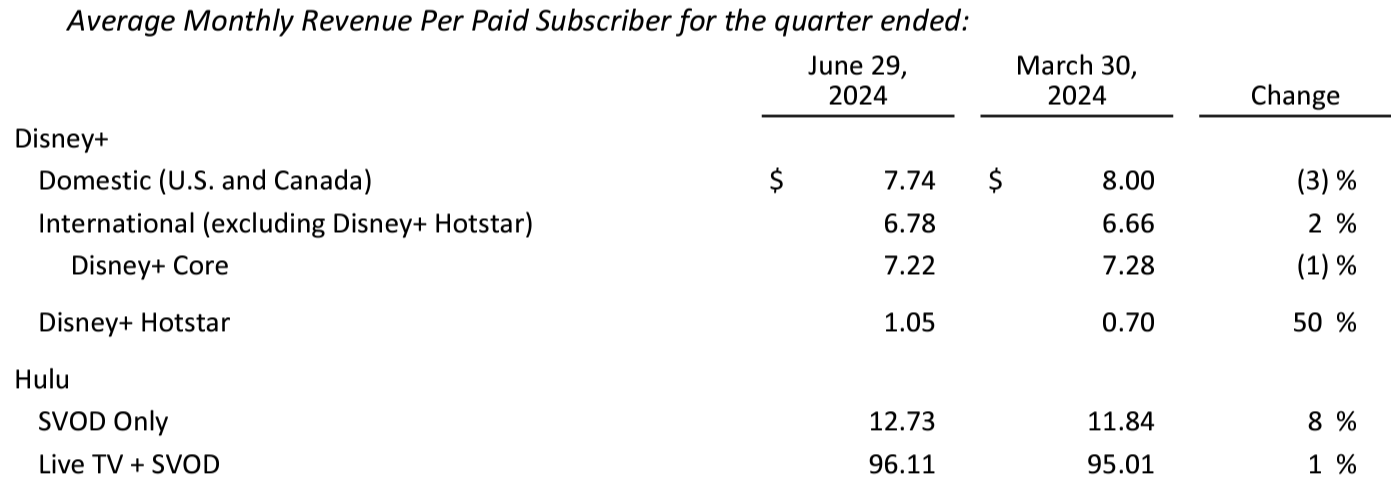

【月平均利用額】

特に増加が大きかったインドのDisney+ Hotstarは広告収入の増加によるもの。

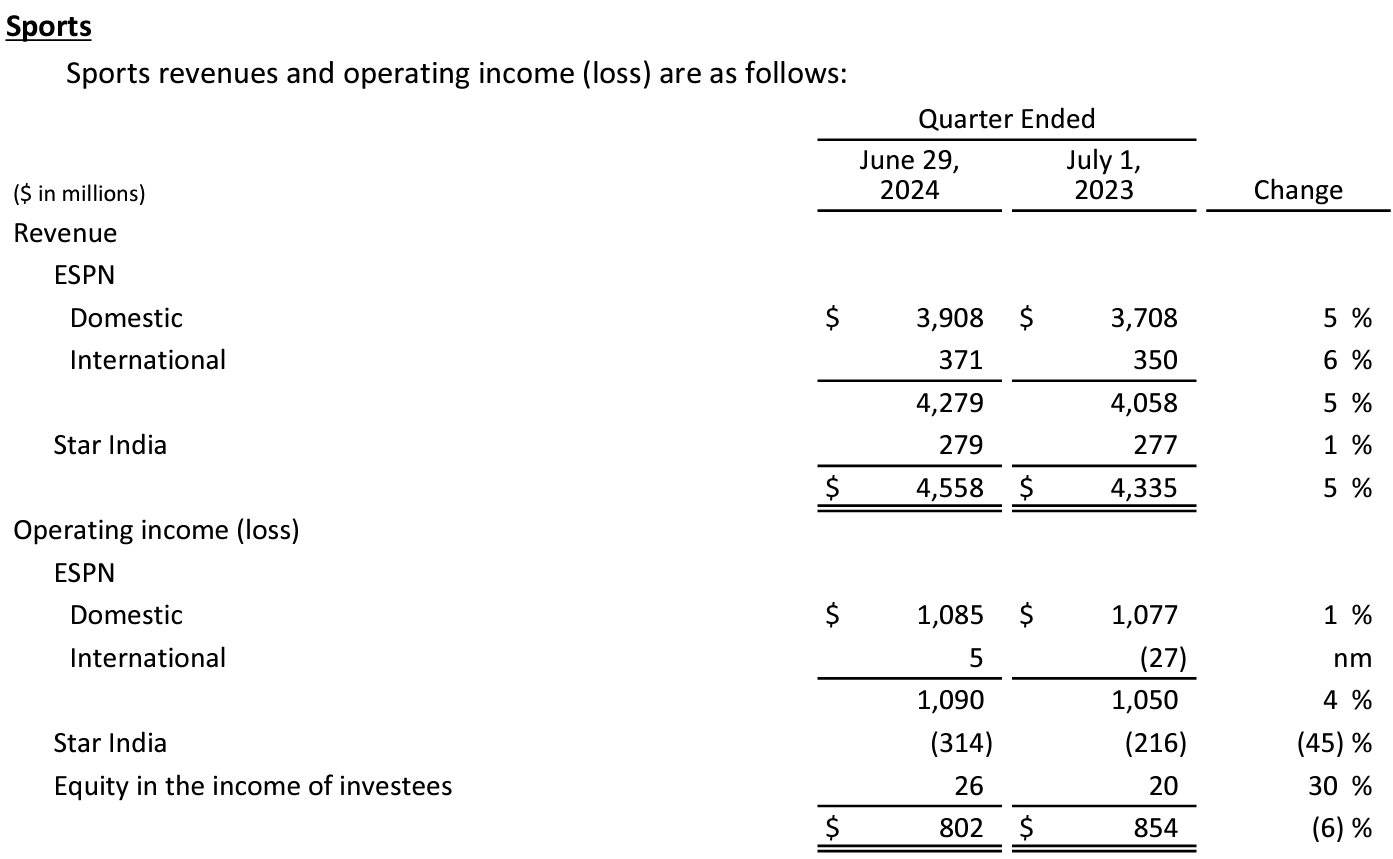

【Sports】

Sportsの売上は前年同期比5%増の45億5800万ドル、営業利益は8億200万ドルで前年同期比6%減。Star Indiaにおけるクリケットワールドカップの番組コストが営業利益減少の大きな要因。

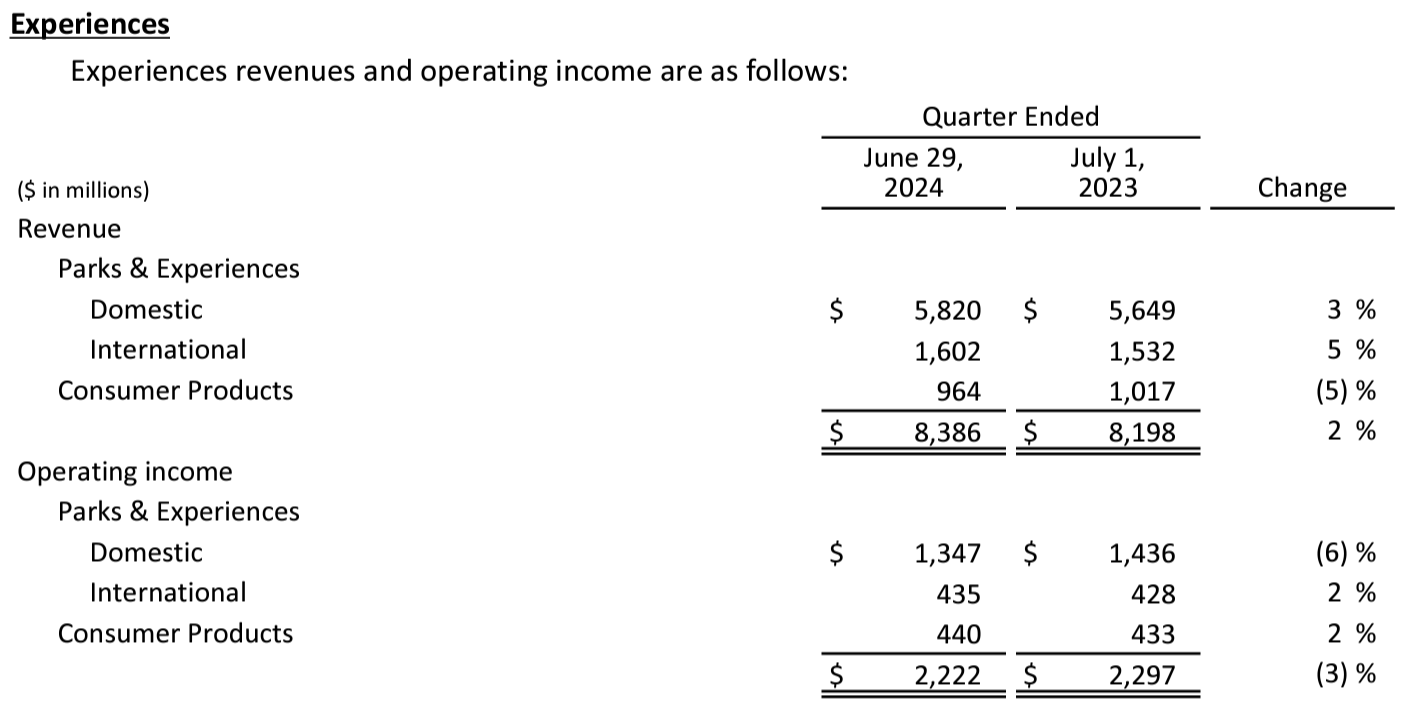

【Experiences】

Experiencesの売上は83億8600万ドル、前年同期は81億9800万ドルで2%増加、営業利益は22億2200万ドル、前年同期は22億9700万ドルで3%減少。国内の営業利益が減少したのはインフレによるコスト上昇とテクノロジー支出の増加、新しいゲストサービスの提供によるもの。

2024年通期見通し

2024年通期見通しに関しては以下の通り。

- 2024年通期の特定項目を除く一株当たり利益:2023年比30%増加(前回は2023年比25%増加)

前四半期にあったフリーキャッシュフロー80億ドルという年間見通しは決算資料中では提示されず。ただし後述のカンファレンスコール内で言及している。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 決算発表前の8月6日に広告なしのDisney+サブスクリプションをこれまでの月額$13.99から$15.99に約25%値上げすることを発表

- 2024年第3四半期に25億ドルの自社株買い戻しを実施

- Entertainmentセグメントの第3四半期の営業利益は前年比約3倍

- DTCは予想以上に好調でありESPN+と併せたストリーム事業が初めて黒字となった(DTCは赤字、ESPN+は黒字)

- 第4四半期にはDTC、EPSN+の双方ともに黒字化する見込み

- 第4四半期のDisney+ Core加入者は緩やかに増加する見込み

- 第4四半期のContent Sales/Licensing and Otherの利益は第3四半期と同程度の見込み。年間でも黒字となる見込み

- Experiences見込み

- 第3四半期に国内で見られた需要減少が今後数四半期にわたって影響を及ぼす可能性がある

- 入場者数とゲストの支出を積極的に監視しコストベースを積極的に管理しているが、第4四半期のExperiencesの営業利益は、こうした基本的な動向に加え、オリンピックによる通常の消費者旅行の減少によるディズニーランドパリへの影響および中国における景気循環の軟化を反映して、前年比で1桁台半ばの減少になると予想

- 更新されたNBA放映権に関する質問

- まず新しい契約は今年から始まるのではなく1年後に始まる

- 目標の1つはいわゆるAパッケージ、つまり現在12年間のNBAファイナルを今後11年間継続することであった

- 初期の収益性については具体的には言えないが、この契約には大きな価値がある

- 通年のフリーキャッシュフローに関する質問

- 以前は80億ドルと予測していたが、これについては何もお知らせできない。ただし、重大な変更があった場合は当然見通しを変更していただろう

- ESPNの戦略的パートナーシップに関する質問

- 過去数四半期にわたって説明してきたので信じられないかもしれないが、まだそれについて話し合っている

- コンテンツ面で他社と提携する機会があるかもしれないと考えており、それが模索し続けている理由だが、現時点ではこれ以上付け加えることはない

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第3四半期の売上高(Revenues)は231億5500万ドル、市場予想の231億ドルをやや上回っている

- 2024年第3四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.39ドル、市場予想の1.19ドルを上回っている

となっている。

まとめ

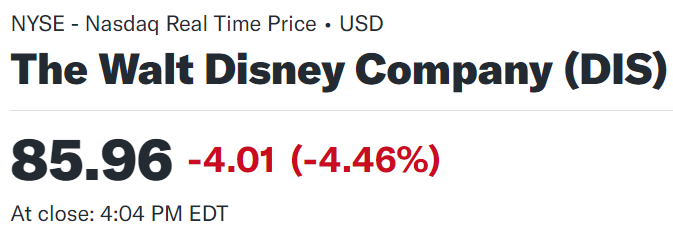

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比4.46%の下落。同日の米国市場が

後半にかけて失速し、いずれもマイナスで終えているのを考慮してもディズニーの下落幅は大きくなっている。

第3四半期の売上、EPSは市場予想を上回り通期EPS見通しも上方修正したのだが、Experiencesの第4四半期から国内需要の減少が数四半期続く可能性があると言及したことが市場に嫌忌された模様。

決算後数日を含めた年初来のディズニー株の推移を市場(S&P 500)と比べてみると

第1四半期決算で大きく値を下げて以降は市場の上昇に反して右肩下がり。そして今回決算でも下落してその後も振るわず、やや上昇したのは市場の動きに助けられたり下落の反動による部分が大きい気がする。

今後のディズニー株だが決算の内容やその後数日の動きを見る限りでは、やはり決算で言及された今後のExperiences部門の国内需要の弱さが重しになっている模様。それを考えると次回決算で状況が変わったことが明らかにならない限りは冴えない株価が続きそうな気がする。