はじめに

2024年5月7日(水)には自分の所有銘柄であるウォルト・ディズニー(DIS)の2024年第2四半期決算発表があった。ディズニーの今回決算は自分の所有銘柄の多くが2024年第1四半期であるのとは異なり、2024年第2四半期。ただし期間は概ね同じで1~3月の3ヶ月。

前回2024年2月の決算まとめ時には株価が10%を超える上昇となり

「今後のディズニー株だが、ここ3ヶ月の株価推移や最新の決算内容での発表が正だとすると期待が持てそうではある。ただ個人的には今回減少したDisney+ Coreの有料加入者数が本当に第2四半期に550万~600万増加するのかという点で不安は残る。何とか想定通りに物事が進み堅調な株価推移となって欲しい。」

と書いていたのだが今回の決算結果とその後の株価はどうだったのか。以下決算内容を確認し整理しておく。

ウォルト・ディズニー2024年第2四半期決算概要

以下は、ウォルト・ディズニーの企業サイトより引用・抜粋。

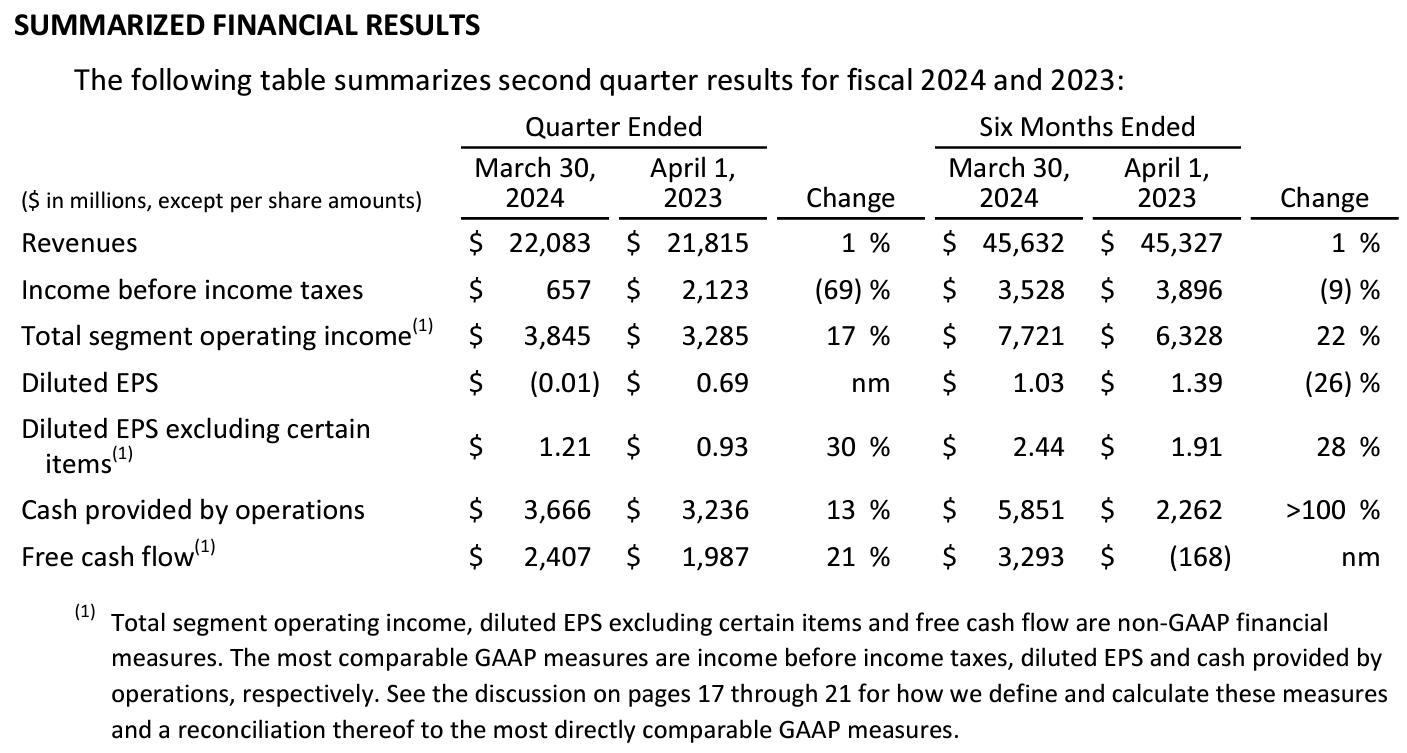

- 2024年第2四半期の売上高(Revenues)は220億8300万ドル、前年同期は218億1500万ドルで前年同期比1%の増加

- 2024年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.21ドル、前年同期は0.93ドルで前年同期比30%の増加

事業部別業績

【Entertainment】

Entertainmentの売上は前年同期比5%減の97億9600万ドル、営業利益は7億8100万ドルで前年同期比72%増。

Linear Networksの売上は前年比8%減の27億6500万ドル、営業利益は22%減の7億5200万ドル。前四半期に続き主に広告/アフィリエイトの減少が原因。

DTCの売上は前年比13%増の56億4200万ドル、営業利益は4700万ドルで前年同期は5億8700万ドルの損失。製作費やマーケティング費用は増加したものの、値上げと広告収入の増加、配信コストの低減が寄与している。

Content Sales/Licensing and Otherの売上は前年比40%減の13億8900万ドル、営業損失は1800万ドルで前年同期は8300万ドルの営業利益。これは主に前年同期は「Ant-Man and the Wasp: Quantumania」及び2022年12月にリリースされた「Avatar: The Way of Water and Strange World」が好調だったのに比べて、今四半期は特筆すべきリリースが無かったため。

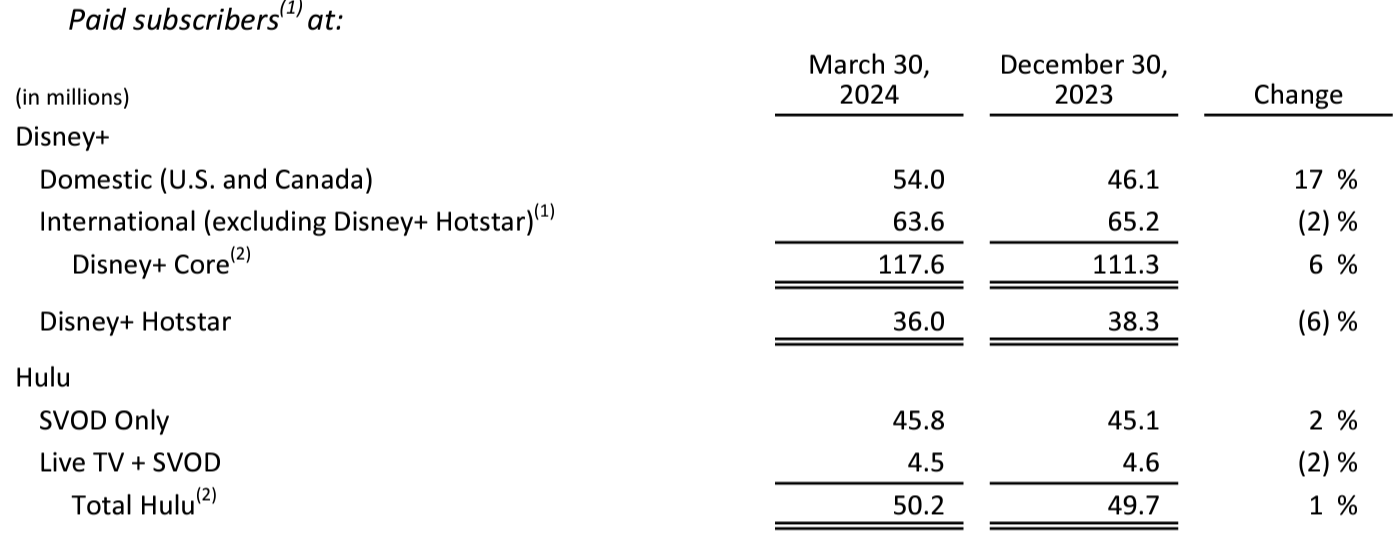

Direct-to-Consumerの中核をなすディズニー・プラス、Huluの2024年第2四半期末有料視聴者数と月平均利用額は以下の通り。

【有料視聴者数(単位100万)】

Disney+ Coreの加入者数は1億1760万で前四半期から630万の増加、インドのDisney+ Hotstar加入者数は3600万で前四半期から230万減少。Disney+全体では1億5360万と前四半期から400万増加。

Huluは前四半期から50万増。

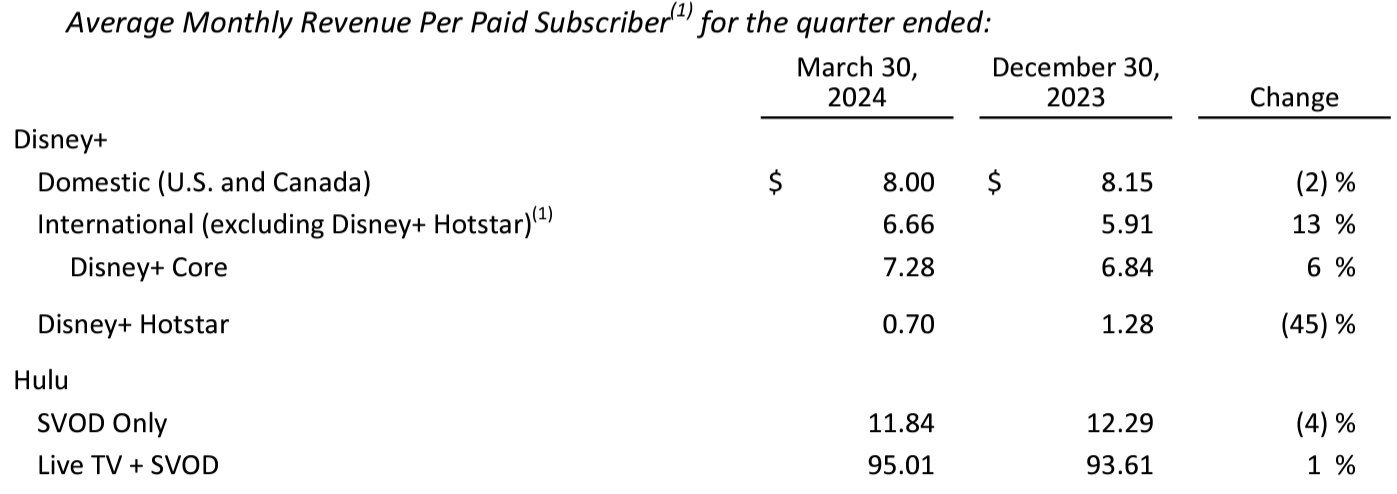

【月平均利用額】

サービスによってまちまち。特に減少の大きいインドのDisney+ Hotstarは広告収入の減少によるもの。

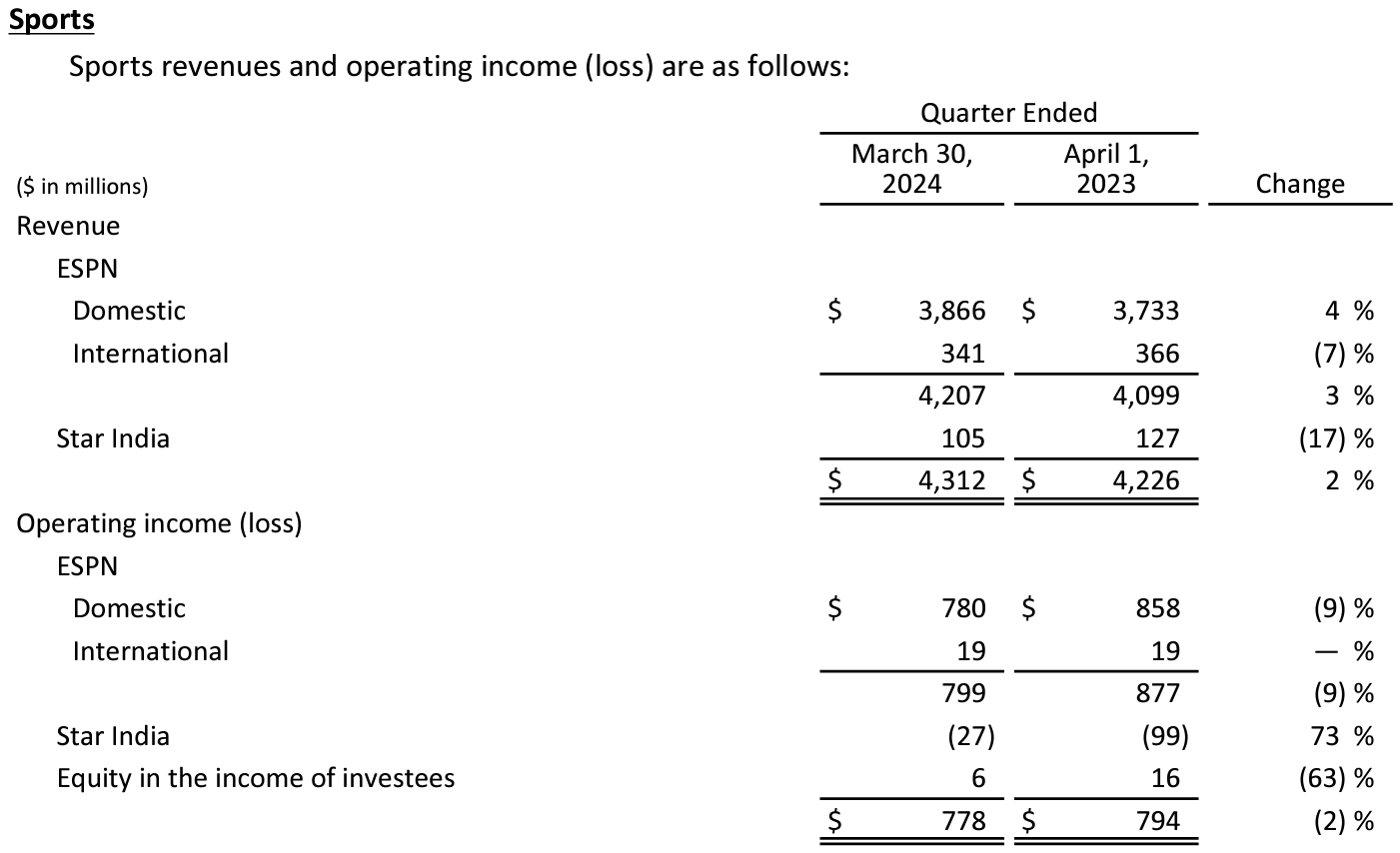

【Sports】

Sportsの売上は前年同期比2%増の43億1200万ドル、営業利益は7億7800万ドルで前年同期比2%減。広告収入は増加したものの、製作コストの増加、アフィリエイト収入の減少により営業利益がやや減少。

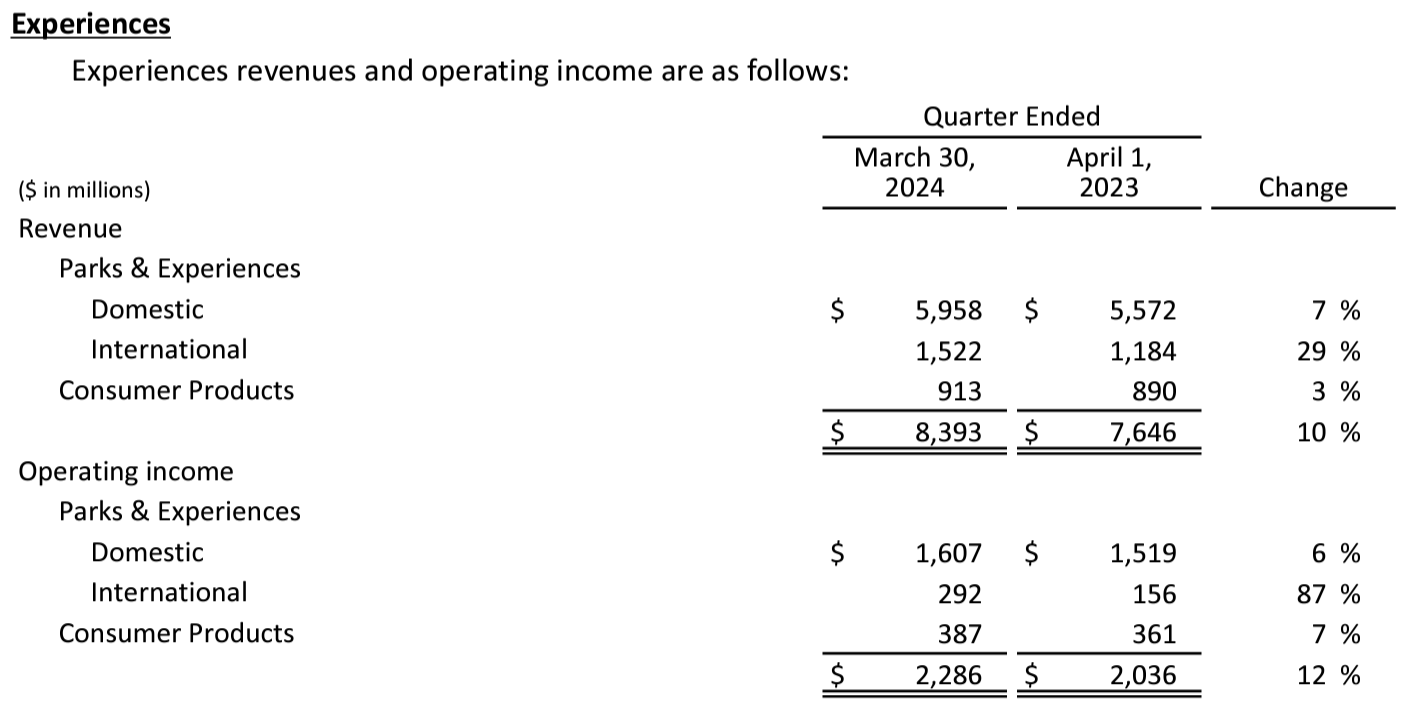

【Experiences】

Experiencesの売上は83億9300万ドル、前年同期は76億4600万ドルで10%増加、営業利益は22億8600万ドル、前年同期は20億3600万ドルで12%増加。人件費は上昇したものの国内はWalt Disney World Resort、Disney Cruise Lineが好調だったこと、インターナショナルでは香港ディズニーリゾートが好調だったことが売上/営業利益増に寄与している。

2024年通期見通し

2024年通期見通しに関しては以下の通り。

- 2024年通期の特定項目を除く一株当たり利益:2023年比25%増加(前回は2023年比で少なくとも20%増加の約4.60ドル)

- フリーキャッシュフロー:約80億ドル(前回と変わらず)

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第2四半期に10億ドルの自社株買い戻しを実施

- 2024年第2四半期にインドでの事業に関して約20億ドルの減損費用を計上

- 2024年第2四半期にDTCは黒字となったが、第3四半期はインドDisney+ Hotstarのクリケット放映権の影響で赤字になると想定

- 第3四半期にはDisney+のコア加入者数の増加は見込まれないが、第4四半期には成長に戻ると想定

- Experiencesは前年同期と同程度の営業利益を想定

- いくつかの会計上のタイミング関連項目が第3四半期の結果に悪影響

- 人件費の増加、新サービスの開始に伴うコスト

- 健全な需要が見られるが、世界的には新型コロナウイルス感染症後の旅行はピークから抑制されている証拠がいくつか見られる

- 第4四半期も賃金、営業コスト、需要の影響による圧力が続くと予想されるが、タイミング要因が減少するため、第4四半期には前年比営業利益の伸びが大幅に回復すると予想

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の売上高(Revenues)は220億8300万ドル、市場予想の221億1000万ドルをやや下回っている

- 2024年第2四半期の特定項目を除く一株当たり利益(Diluted EPS excluding certain items)は1.21ドル、市場予想の1.10ドルを上回っている

- 2024年第2四半期末のディズニー・プラス総加入者数は1億5360万、市場予想の1億5566万を下回っている

となっている。

まとめ

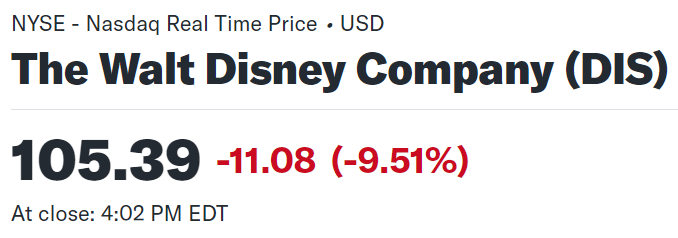

上記の様な決算内容を受けてウォルト・ディズニーの株価は

前日比9.51%の下落。同日の米国市場が

変動はあったものの前日とほぼ同程度で取引を終えていることを考えると、ディズニー株の下落は大きい。2024年第2四半期決算結果自体はDTCが黒字化したり、調整後一株当たり利益が市場予想を上回るなど悪くない結果で通期EPS見通しも引き上げたが、第3四半期に各種事業で減速が見込まれるとしたことが重要視されたのかもしれない。個人的には下がり過ぎだと思うのだが。

決算後数日を含めた年初来のディズニー株の推移を見てみると

前回決算以降は冒頭に期待が持てそうと書いていた通りに株価は市場(S&P 500)を上回るパフォーマンスが続いていたが、4月に入ってからは市場の下落よりも大きい下落幅で2月決算時と同程度の株価水準。5月決算前には市場の上昇につれて上がったものの今回決算で大きく値を下げ、その後数日も株価はほぼ変わらずとなっている。

今後のディズニー株だが、第3四半期(4~6月期)で減速が見込まれるとしたことから株価の大幅な上昇は望めないのだろう。何とか第3四半期を上手く乗り切って第4四半期に本格回復の結果を残して欲しいものだ。