はじめに

2024年1月23日(火)には自分の保有しているプロクター・アンド・ギャンブル(PG)の2024年第2四半期決算の発表があった。

PGの四半期決算は10~12月と他の多くの米企業と同じだが、PGは期の違いにより2024年第2四半期(他の多くは2023年第4四半期)となっている点には注意。

「今後のP&Gだが、今回の決算発表を踏まえると通期見通しを高い水準で達成できそうなことから悪くはなさそうに思う。ただ前四半期も決算自体は悪くなかったが9月中旬から市場に引っ張られる形で下落したことから、今後も市場次第で自分が想定しているほどの動きとはならない可能性もある。何とか堅調な動きで推移してくれることを願いたい。」

と書いていたが決算結果及び株価はどうだったろうか。以下決算の内容について確認・整理しておく。

P&G2024年第2四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

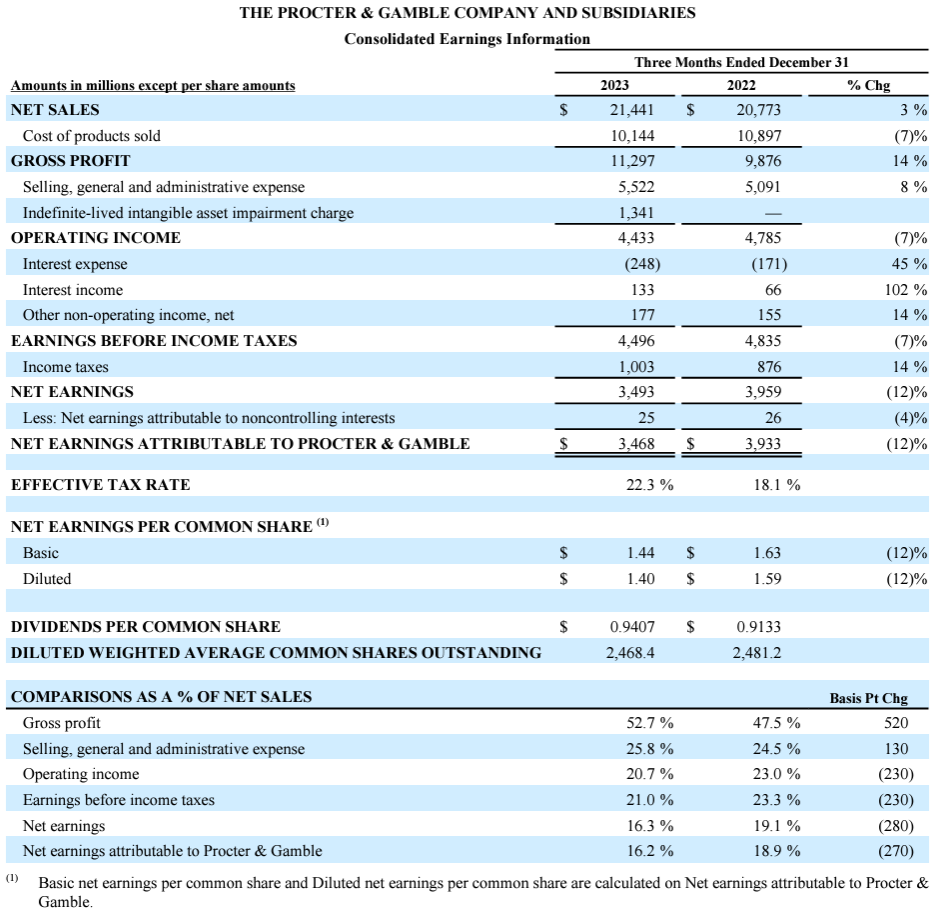

- 2024年第2四半期の総売上高(Net Sales)は214億4100万ドル、前年同期は207億7300万ドルで前年同期比3%の増加

- 2024年第2四半期の希薄化後一株当たり利益(Net EPS Diluted)は1.40ドル、前年同期は1.59ドルで前年同期比12%の減少

希薄化後一株当たり利益(Net EPS Diluted)が前年比12%減少しているのは、昨年12月に2024年第2四半期に、ジレット事業に関して税引き前で13億ドルの現金支出を伴わない減損費用を計上すると発表していたことを反映したことが主な要因。ただしこの一時的な費用計上を除くと

- 2024年第2四半期のNon-GAAPベース中核事業EPS(Core EPS)は1.83ドル、前年同期は1.59ドルで前年同期比16%の増加

となっている。

2024年第2四半期の主な結果は以下の通り。

前々四半期、前四半期と同様の傾向で、既存事業出荷成長率(Organic Volume Growth)はマイナスだったがそれ以外はプラスとなっている。

2024年通期見通し

FY2024の見通しは以下の通り。

【売上(Sales)】

- Organic Sales Growth(既存事業売上成長率):+4%~+5%(前回と変わらず)

- Net Sales Growth(総売上成長率):+2%~+4%(1~2%の不利な為替影響を含む。前回と変わらず)

【一株当たり利益(EPS)】

- Core EPS Growth(中核事業EPS成長率):+8%~+9%(前回は+6%~+9%)

- All-in EPS Growth(全EPS成長率):-1%~0%(前回は+6%~+9%)

All-in EPS Growth(全EPS成長率)が前四半期から大幅に下がっているのは、先述したジレット事業に関する減損費用とやはり昨年12月に発表されている2年に渡るリストラプログラム費用(最大25億ドル)を反映したため。

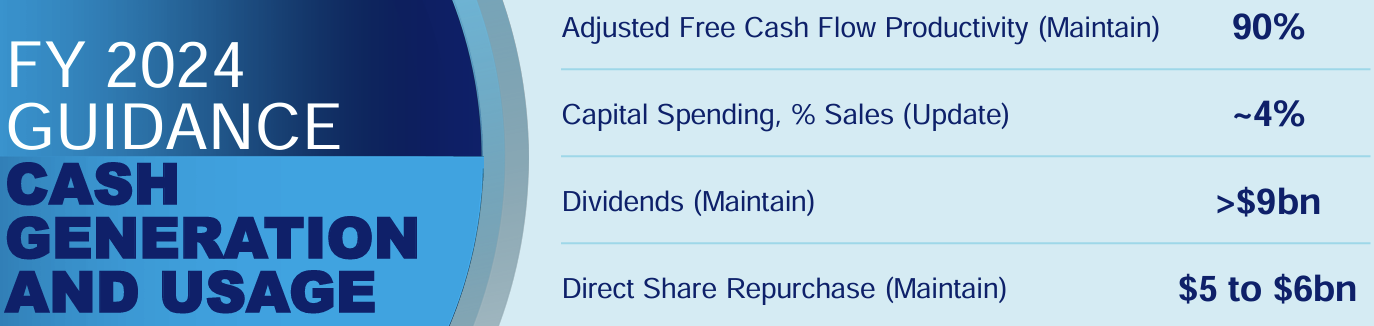

【現金(Cash)関連】

- Adjusted Free Cash Flow Productivity(調整後FCF生産性):90%(前回と変わらず)

- Capital Spending, % Sales(設備投資、売上に対する割合):~4%(前回は~4.5%)

- Dividends(配当):>90億ドル(前回と変わらず)

- Direct Share Repurchase(直接自社株買い戻し):50億ドル~60億ドル(前回と変わらず)

その他

その他決算発表資料とアナリストとのカンファレンスコールで気になった点は以下の通り。

- 2024年第2四半期に10億ドルの自社株買いを実施

- 2024年第2四半期にP&Gの商品全体の価格は4%上昇(前四半期は7%上昇)

- 2024年第2四半期の粗利益率は前年同期比5.2%上昇し52.7%

- カンファレンスコールでの経営陣の発言

- 引き続き本業売上高とコアEPSが2023年と2024年にかけても高くなるとみている

- 今四半期は10製品カテゴリのうち8つが売上高を維持または増加となっている

- 本業売上高は22四半期連続で4%以上の伸び

- 中国におけるCOVID以降の回復は直線的ではなく、ややでこぼこしている

- 引き続き厳しく不安定な経営環境にもかかわらず、上半期は全体的に好調に推移し、当社は通年見通しの範囲を順調に進んでいる

- EPSに対して為替による税引き後約10億ドルの悪影響が予想され、この影響の大部分はアルゼンチンによるものでその影響は今年後半に大きく偏っている

- 中国市場の健全性など不安定な地域を注意深く監視していく

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2024年第2四半期の総売上高(Net Sales)は214億4100万ドル、市場予想の214億8000万ドルを下回っている

- 2024年第2四半期のNon-GAAPベース中核事業EPS(Core EPS)は1.83ドル、市場予想の1.70ドルを上回っている

となっている。

まとめ

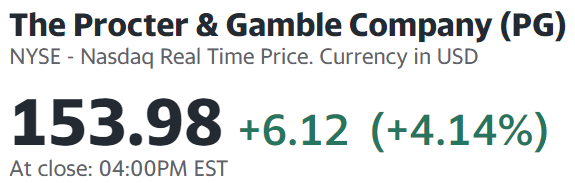

上記の様な決算結果を受けてP&Gの株価は

4.14%の上昇。同日の米国市場が

まちまちだったのと比べるとP&G株の上昇は際立っている。ジレット事業やリストラ費用の計上などの悪材料があってAll-in EPS Growth(全EPS成長率)の通期見通しを大幅に下方修正したのが嫌忌されるかと思ったが、これら費用計上自体は昨年12月に発表されているので既に織り込み済みだったようだ。また出荷量の減少を販売価格の上昇で相殺するなどして今四半期も粗利益率(Gross Margin)が前年比で改善していることなどが評価されたようだ。

決算発表後を含めた過去3ヶ月のP&G株の推移を見てみると

冒頭で前四半期時に自分が期待していた様な動きではなく、市場が回復したのに比してP&G株はほぼ横ばい。12月前半に大きく下落しているのは上で触れた費用計上の発表があったためだろう。そして決算発表で大きく上記の様に上昇した後も市場に比べてまずまずの動きをしている。ちなみに決算発表後に投資格付けの更新がなされているが

いずれも投資格付けは変わらず(目標株価は調べておらず不明)。

今回の決算発表を受けての株価上昇がここ最近の悪い流れを変えてくれることを期待したいのだが、中国での回復がまだ不透明なことや出荷量/販売価格のバランスが今後も奏効するのかなど懸念は残る。過度に期待はしない方がいいのだろう。