はじめに

2023年10月24日(火)には自分の所有銘柄であるダウ・インク(DOW)の2023年第3四半期決算発表があった。

前回2023年第2四半期決算の決算はまずまず無難に乗り切ったダウ・インクだが

「今後のダウ・インク株だが決算やカンファレンスコールでの発言からすると、第3四半期を含めた下半期は低調な業績が続き、株価の大幅な上昇は見込めないと思っていたのだが、決算後は好調な株価推移となっている。自分の予想に反してこのまま上昇基調となって欲しいがどうなるだろうか。」

と予想していた結果はどうなったのだろうか。

以下、今回のダウ・インクの決算内容はどうなったのか確認して整理しておく。

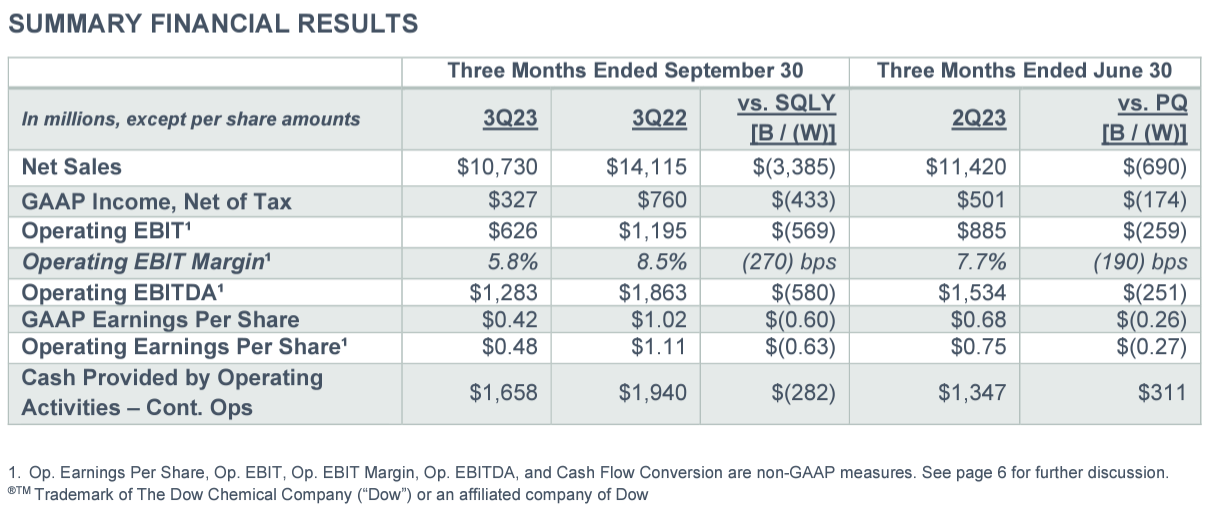

ダウ・インク2023年第3四半期決算概要

以下の情報はダウ・インクの企業サイトより引用・抜粋。

- 2023年第3四半期の総売上(Net Sales)は107億3000万ドル、前年同期は141億1500万ドルで前年同期比24%減

- 2023年第3四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.48ドル、前年同期は1.11ドル

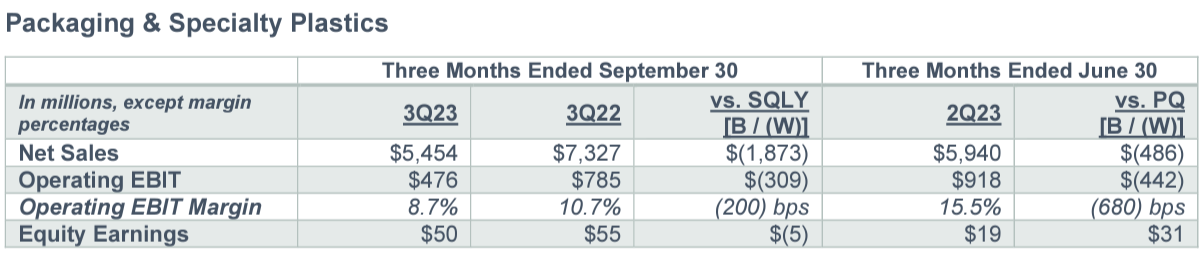

事業部別業績

包装・特殊プラスチックの売上高は前年同期比26%減の54億5400万ドル、営業EBITマージンは前年同期比200bps減の8.7%。出荷量が7%減少し、価格(Local Price)が20%低下となっている。

前四半期に続き、世界全体でエネルギー/原料コストの低下によりポリエチレン及びオレフィンの価格が大きく低下しているのが主な原因。

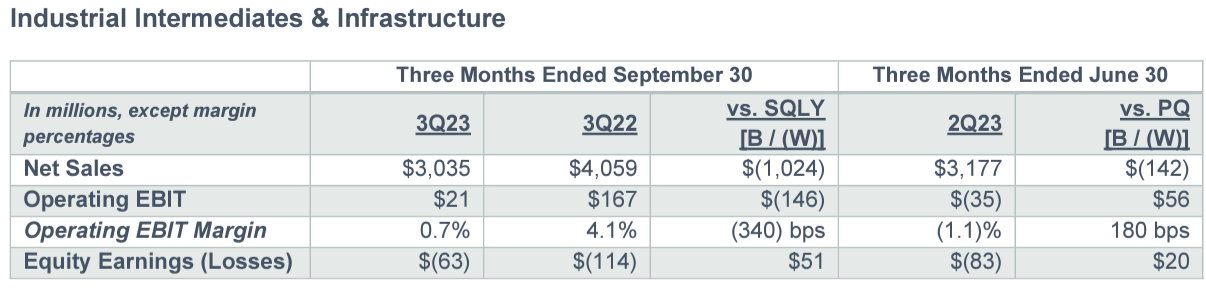

素材・インフラストラクチャの売上高は前年比25%減の30億3500万ドル、営業EBITマージンは前年同期比340bps減の4.1%。価格(Local Price)が17%減少し、出荷量も7%減少となっている。

素材・インフラストラクチャ共に世界全体で需要が減少しているのが主な原因。

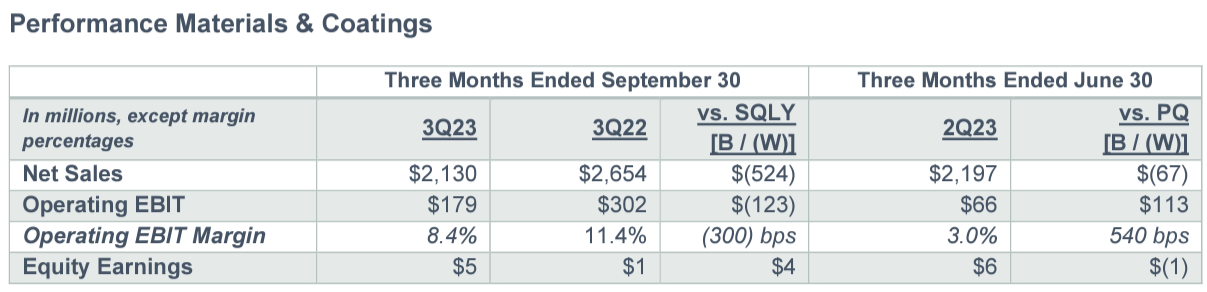

パフォーマンスマテリアル・コーティングの売上高は前年同期比20%減の21億3000万ドル、営業EBITマージンは前年同期比300bps減の8.4%。価格(Local Price)が17%減少し、出荷量も3%減少となっている。

主に住宅建築におけるパーソナルケアおよびコーティング用途の需要低迷の影響を受けたのが原因。

2023年通期見通し

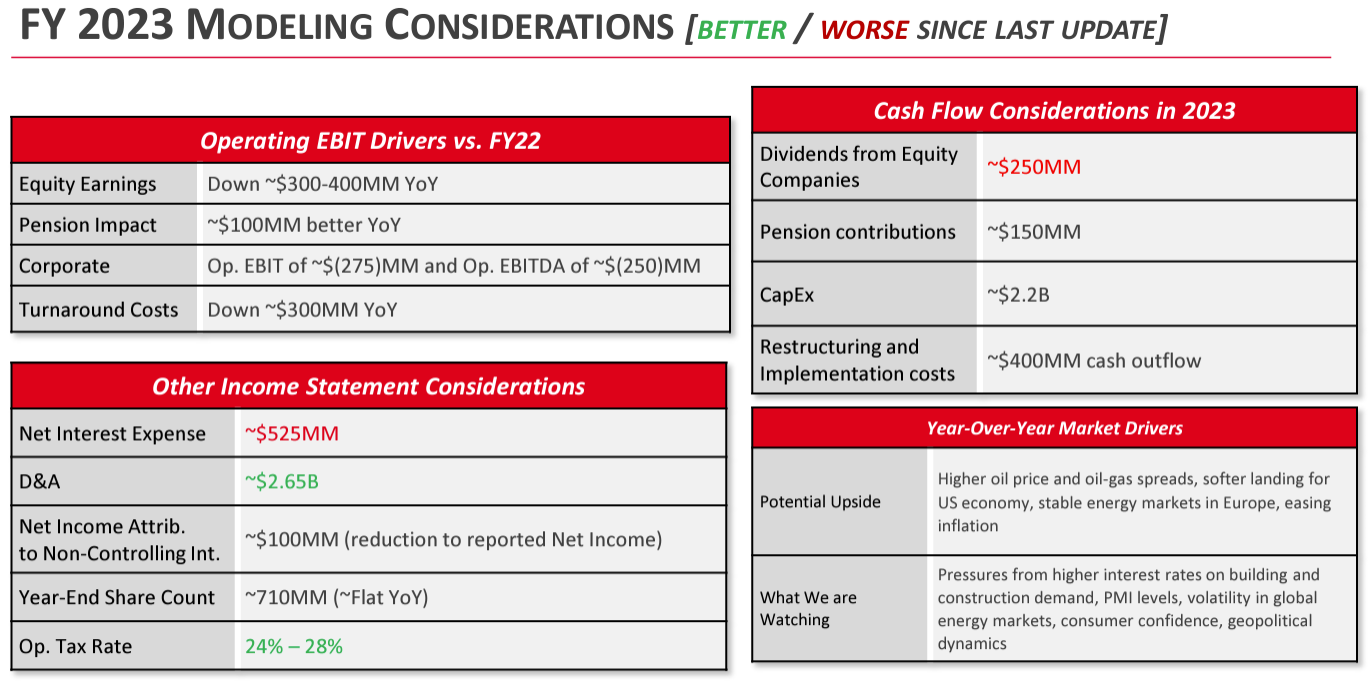

2023年通期の考慮要因(FY2023 MODELING CONSIDERATIONS)は以下の通り。

- Net Interest Expense(純支払利息):~5億2500万ドル(前回は~4億5000万ドル)

- D&A(Depreciation and Amortization:減価償却費):~26億5000万ドル(前回は~27億ドル)

- Dividends from Equity Companies (出資会社からの配当):~2億5000万ドル(前回は~3億ドル)

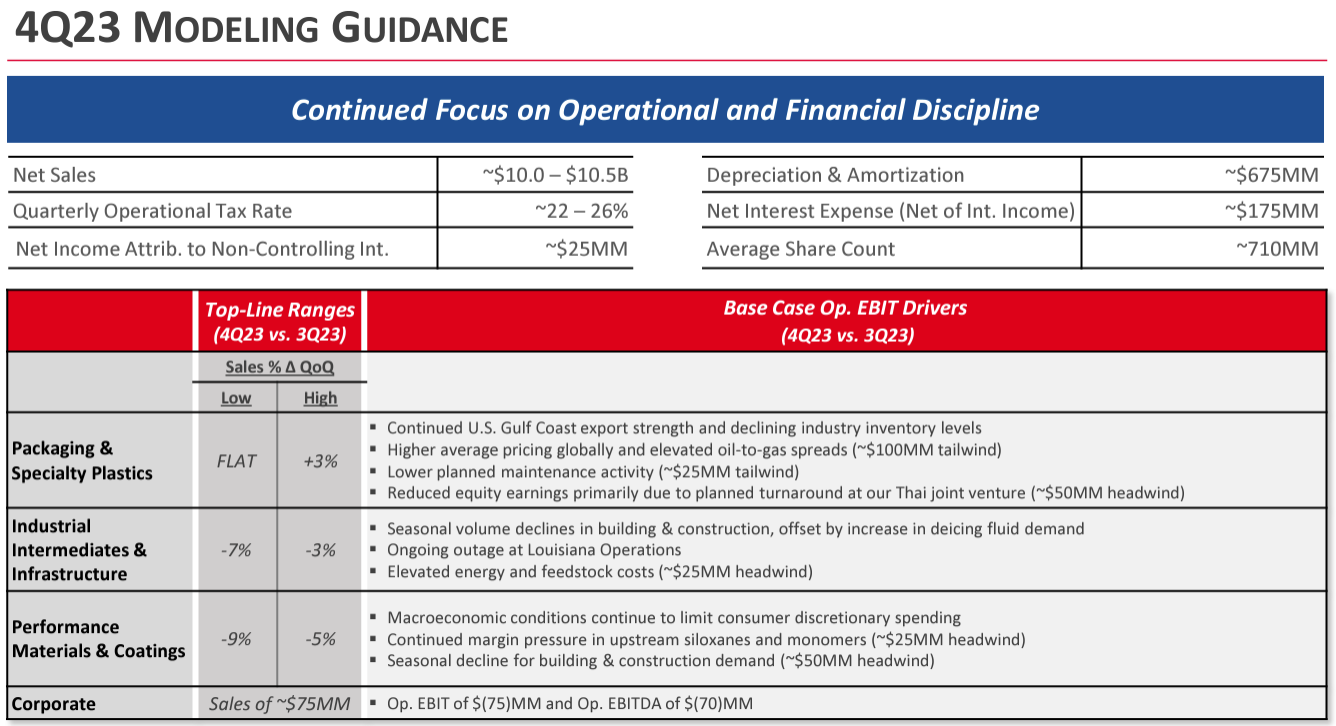

2023年第4四半期の見通しは以下の通り。

- Packaging & Specialty Plastics:第3四半期に比べて売上はFlat~3%

- Industrial Intermediates & Infrastructure:第3四半期に比べて売上はマイナス7%~マイナス3%

- Performance Materials & Coatings:第3四半期に比べて売上はマイナス9%~マイナス5%

全体として第4四半期の利益は第3四半期と同程度と想定している(All in, we expect fourth quarter earnings to be in line with the third quarter)とのこと。

その他

その他決算発表及びアナリストとのカンファレンスコールで気になった点は以下の通り。

- 11月1日付で最高財務責任者(CFO)がHoward I. Ungerleider氏からJeff Tate氏に変更(Howard I. Ungerleider氏は1月初旬に退職予定)

- 配当と自社株買いを通じて第3四半期に株主に6億1700万ドルを還元

- 2023年に10億ドルのコスト削減を達成するための取り組みを継続し、営業キャッシュフローは連続して3億ドル以上改善。年初から現在までに7億ドルのコスト削減を達成

- 当社のバランスシートは、2027年まで実質的な長期債務満期がない強力な投資適格信用格付けに支えられ、過去40年間で最高の状態を維持している

- 困難なマクロ経済情勢が第4四半期まで続くと予想している

- 9月の世界製造業PMIは13ヶ月連続で低下

- 欧州の需要低迷

- 中国の回復が予想より遅い

- インフレは緩やかになりつつあるものの依然として高水準

- 第4四半期には、年金化や一部の年金債務のリスク移転など年金制度のさらなるリスク回避の機会を追求する予定であり、これらが実行された場合第4四半期には5億ドルから10億ドルの範囲で一時的な非現金および営業外の決済費用が計上されると予想

市場予測との比較

今回の主な決算内容と市場予想を比較してみると、

- 2023年第3四半期の総売上(Net Sales)は107億3000万ドル、市場予想の106億7700万ドルを上回っている

- 2023年第3四半期の一時項目を除く一株当たり利益(Operating Earnings Per Share)は0.48ドルで、市場予想の0.44ドルを上回っている

- 2023年第4四半期の売上見通しは100億~105億ドル、市場予想は104億8000万ドル

となっている。

まとめ

上記の様な決算を受けてダウ・インク株は

前日比2.07%上昇。同日の米国市場も

前日比上昇しているがダウ・インクの上昇幅はそれを上回っている。第3四半期は市場予想を上回る決算内容となり、第4四半期も困難なマクロ経済が続くと想定しているものの利益は第3四半期と同程度ともしている事が好感されたのだろう。

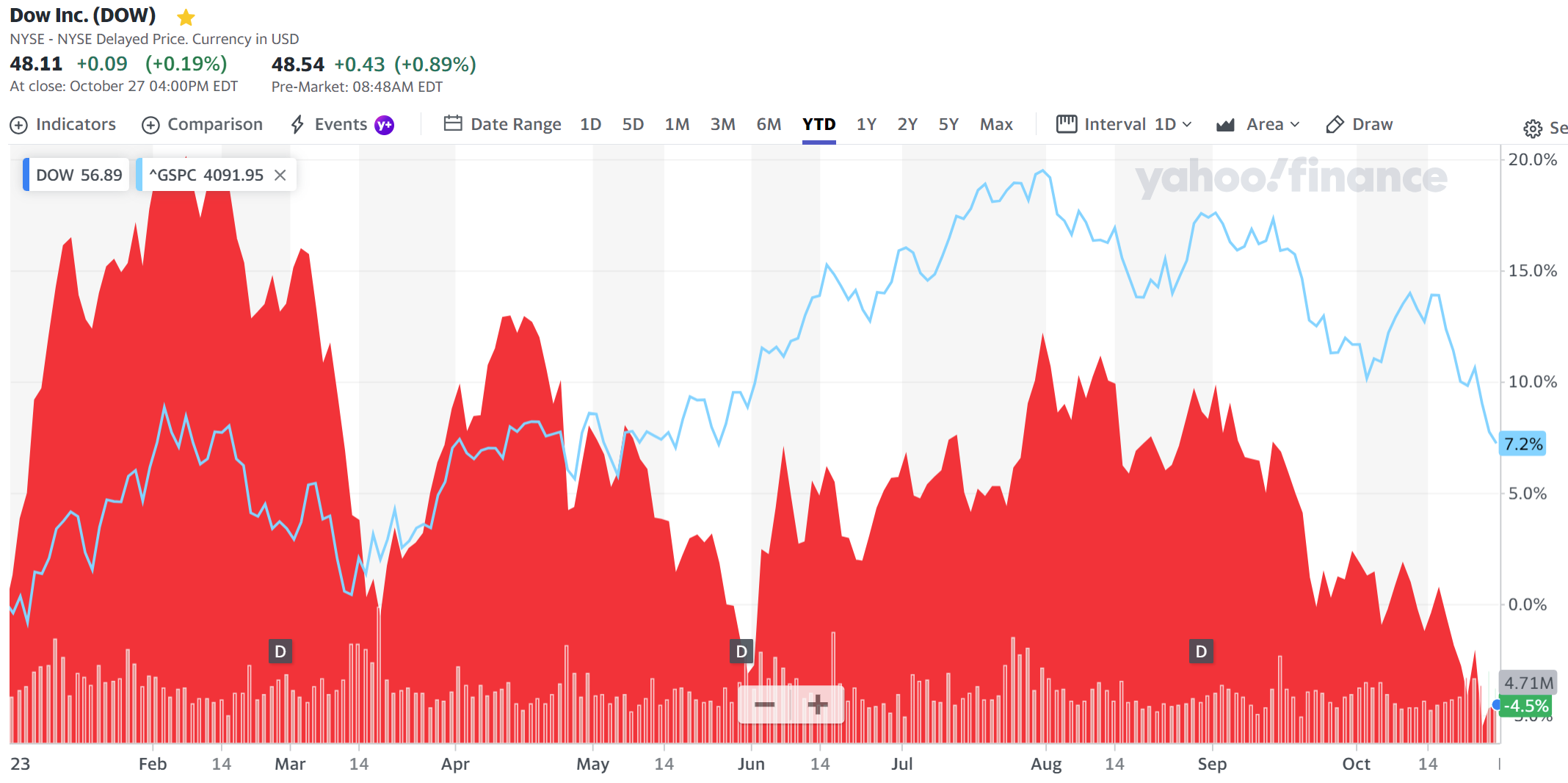

ただ決算後数日を含めた年初来のダウ・インク株の推移を見てみると

ここ3ヶ月は市場と同程度の動きなのだが、5月後半に市場(S&P 500)に反して大きく下落した(理由は不明)ために市場が7.2%上昇しているのに対して4.5%の下落となっている。

今後のダウ・インク株だが決算を受けて株価は上昇したものの、その後の市場下落傾向を覆すほどの動きにはなっていないことを考えると、市場なりの株価推移が続くような気がする。まあダウ・インクに明らかな下落要因が無かったことを良しと捉えるべきなのだろう。