はじめに

2022年7月27日には自分が所有しているボーイング(BA)の2022年第2四半期決算発表があった。

7月のボーイング発表では6月の商用機納入は好調だったが、それを含めた4~6月の第2四半期決算はどうだったのか。以下決算内容を確認し整理しておく。

ボーイング2022年第2四半期決算発表

以下の内容はボーイングの企業サイトより引用・抜粋。

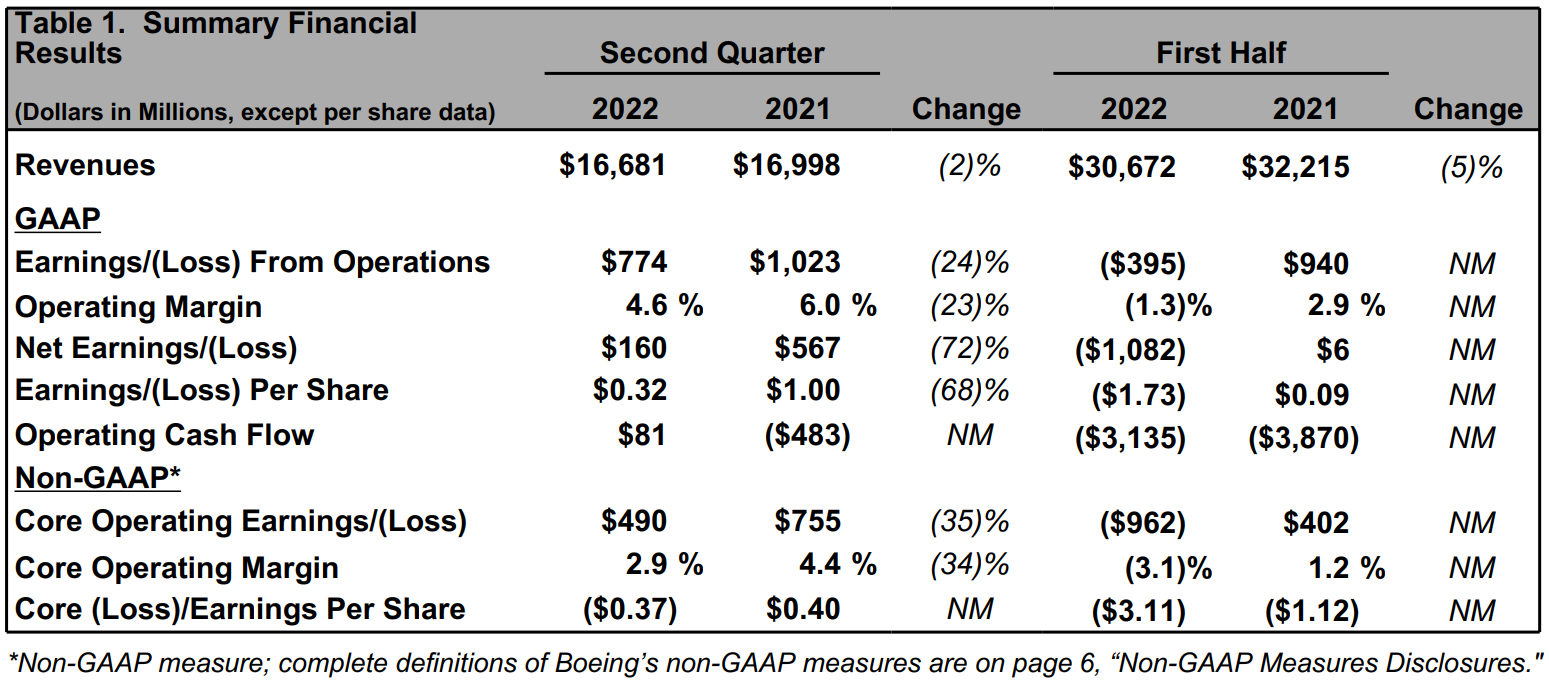

- 2022年第2四半期の売上高(Revenues)は166億8100万ドルで、前年同期比2%減少

- 2022年第2四半期の純利益(Net Earrings/(Loss))は1億6000万ドルの利益、前年同期は5億6700万ドルの利益で前年同期比72%の減少

- 2022年第2四半期の一株当たり利益(Earrings/(Loss) Per Share)は0.32ドル、前年同期は1.00ドルで前年同期比68%の減少

- 2022年第2四半期の調整後中核事業一株当たり損失(Core (Loss)/Earnings Per Share)は0.37ドルの損失、前年同期は0.40ドルの利益

- 2022年第2四半期のフリーキャッシュフローはマイナス1億8200万ドル、前年同期はマイナス7億500万ドル

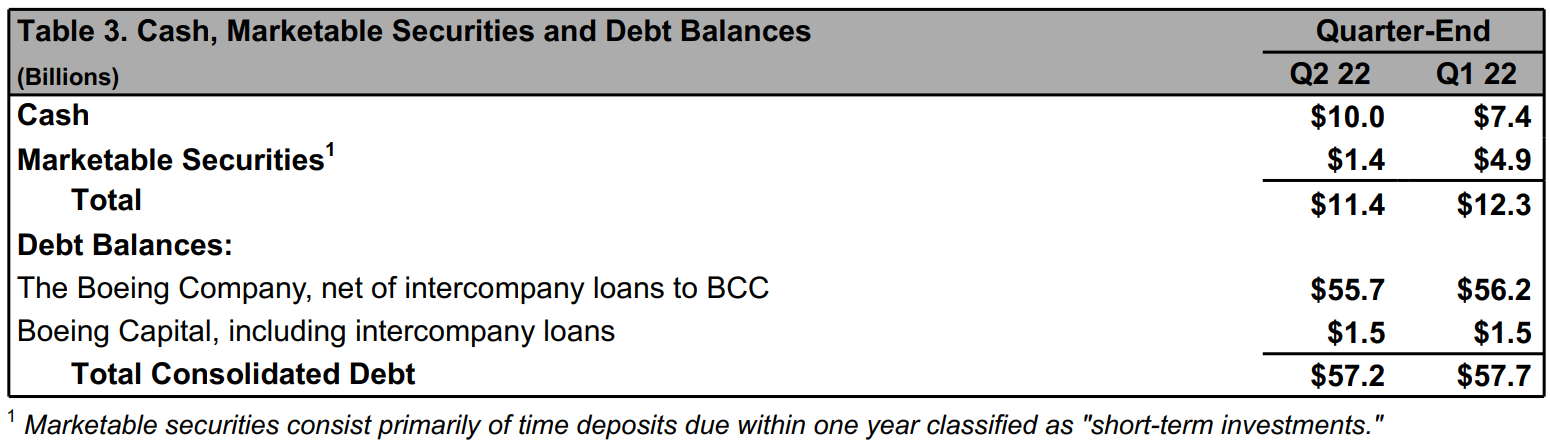

- 2022年第2四半期の財務状況は総債務(Total Consolidated Debt)が572億ドル、前四半期から5億ドル減少

事業部別業績

【Commercial Airplanes(商用機部門)】

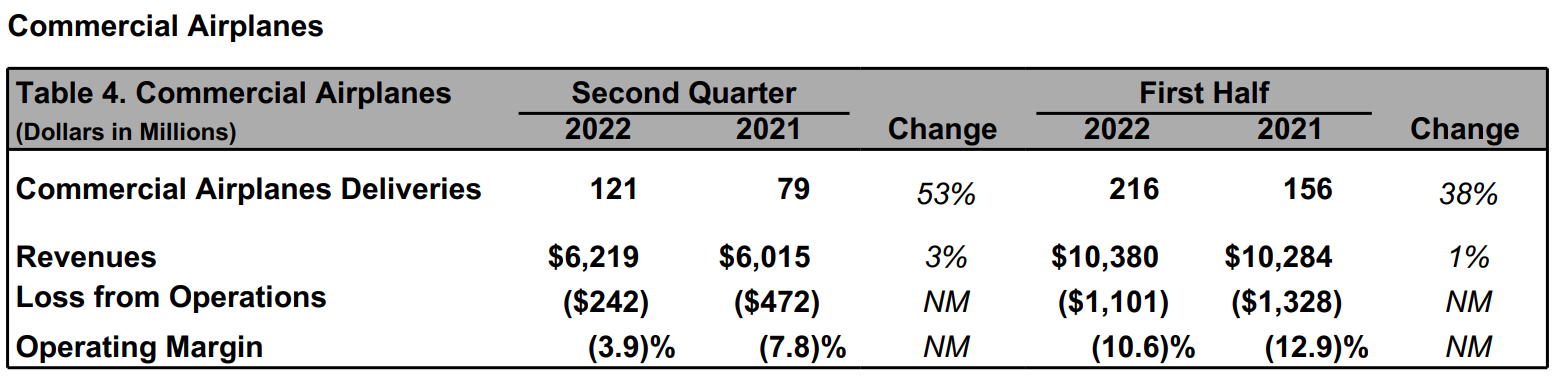

- 2022年第2四半期の商用機の引き渡しは121件、前年同期は79件で53%の増加

- 売上は62億1900万ドルで前年同期比3%の増加

- 損失は2億4200万ドル、前年同期は4億7200万ドルの損失。787の検査や修理のために今四半期2億8300万ドルの費用が発生、合計では2023年までに約20億ドル発生する見込み

- 受注残は4200機以上で2970億ドル

【Defense, Space & Security(防衛・宇宙・セキュリティ部門)】

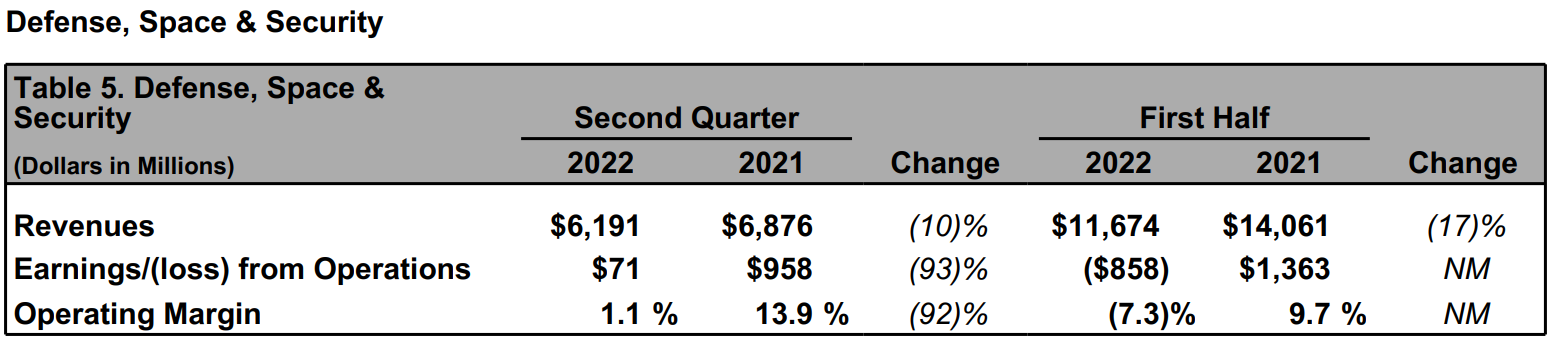

- 売上は61億9100万ドルで前年同期比10%減

- 利益は7100万ドルで前年同期比93%減。主に契約当時の固定価格開発プログラムのため利益が減少している

- 受注残は550億ドル。うち33%は海外からの注文

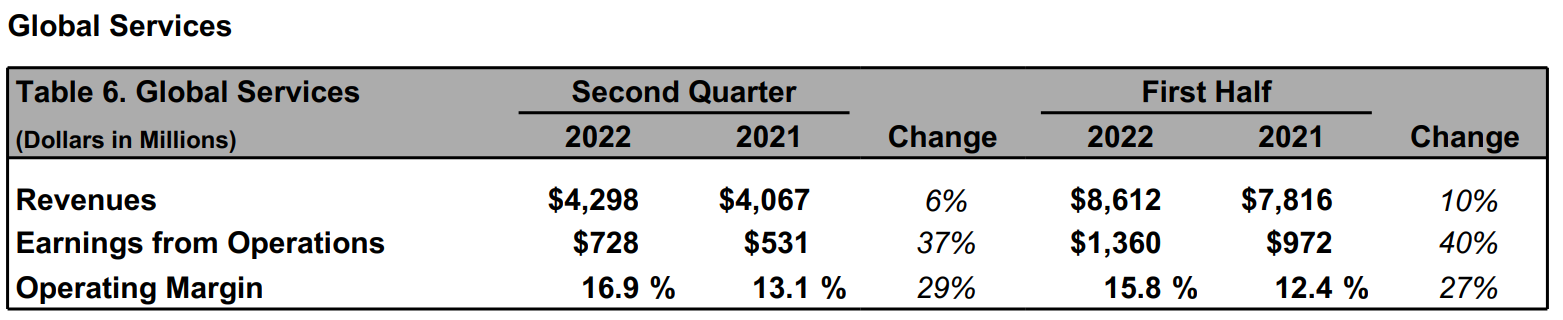

【グローバルサービス部門】

- 売上は42億9800万ドルで前年同期比6%増

- 利益は7億2800万ドルで前年同期比37%増

その他

- 具体的な時期は明言していない(時期はFAAに依存)が、787の納入再開が最終段階との認識(787の納入再開が近い旨は決算前の7月中旬にも言及されていた)

- 2022年通年でキャッシュフローを黒字化する目標は変更なし

- 2022年11月1、2日のInvestor Dayでプランを提供予定

市場予測との比較

今回の主な決算内容と市場予想とを比べてみると、

- 2022年第2四半期の売上高(Revenues)は166億8100万ドル、市場予想の175億7000万ドルを下回っている

- 2022年第2四半期の調整後中核事業一株当たり損失(Core Loss Per Share)は0.37ドルの損失、市場予想の0.14ドルの損失よりも悪い

- 2022年第2四半期のフリーキャッシュフローはマイナス1億8200万ドル、市場予想のマイナス5億2000万ドルを上回っている

- 2022年第2四半期の営業キャッシュフローは8100万ドル、市場予想は3億4300万ドルのマイナス

となっている。

まとめ

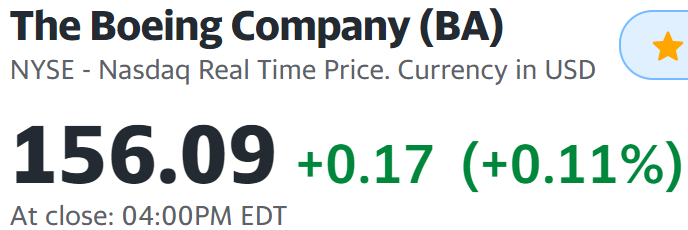

上記の様な決算結果を受けてボーイング株は

0.11%の上昇とほぼ変わらず。同日の米国市場が

いずれも大きく上昇していたのに比べると見劣りがする。ボーイング株の決算発表日中の動きは

決算資料が開示されていた開場直後はS&P 500と同様前日比上昇して始まったものの、上下動幅が大きいながらも下落基調。そしてアナリストとのカンファレンスコールが始まった10時半以降更に下げ幅を拡大したものの、何とか持ち直して前日比プラス(ほぼ変わらず)で終えている。

この日中の動きからすると判断の難しい決算内容であったことが伺える。売上やEPSは市場予想を下回っているものの、キャッシュフローに関しては予想外に好調で通年のキャッシュフロー見通しも維持している。ただ業績に大きく依存する787の納入再開時期についてはアナリストとのカンファレンスコールでも質問があったが、具体的なスケジュールはFAAの決定に従うとして明示しなかった点が嫌気された可能性はある。

決算発表以降も含めたボーイング株の年初来の動きを市場(S&P 500)と比較してみると

まだ市場のパフォーマンスを下回っているが、7月半ば以降は上昇基調。冒頭で触れた6月の商用機納入が好調だったことに加え、7月中旬に787の運航再開が近い旨言及があった事が原因だろう。そして決算後にはFAAが787納入再開に向けた検査・修正計画を承認したとの報道がなされ、この検査で承認されれば8月にも納入が再開される見込みであるため一段高となったが、8月2日のペロシ米下院議長の台湾訪問でまた値を下げている(中国はボーイングにとって米国に次ぐ第2の市場であるため)。

上記の様な決算後の状況を加味すると今後のボーイング株がどうなるかはまだ不透明だが、利益率の高い787が納入再開されれば回復基調が続くのではないかと思われる。何とか着実に目標である年内キャッシュフロー黒字化に向けて進んで欲しい。