はじめに

昨日2020年4月17日(金)米国市場開場前に自分の保有しているプロクター・アンド・ギャンブル(PG)の2020年第3四半期決算の発表があった。

自分の所有株の中では4月になってからの決算発表は、JPモルガン・チェース(JPM)、シティグループ(C)と銀行株が続いており、それ以外の業界では初めて新型コロナウイルスの影響を受けての決算発表となったが、その内容はどうだったのか以下に整理してまとめておく。

2020年第3四半期決算概要

以下は、プロクター・アンド・ギャンブルの企業サイトより引用・抜粋。

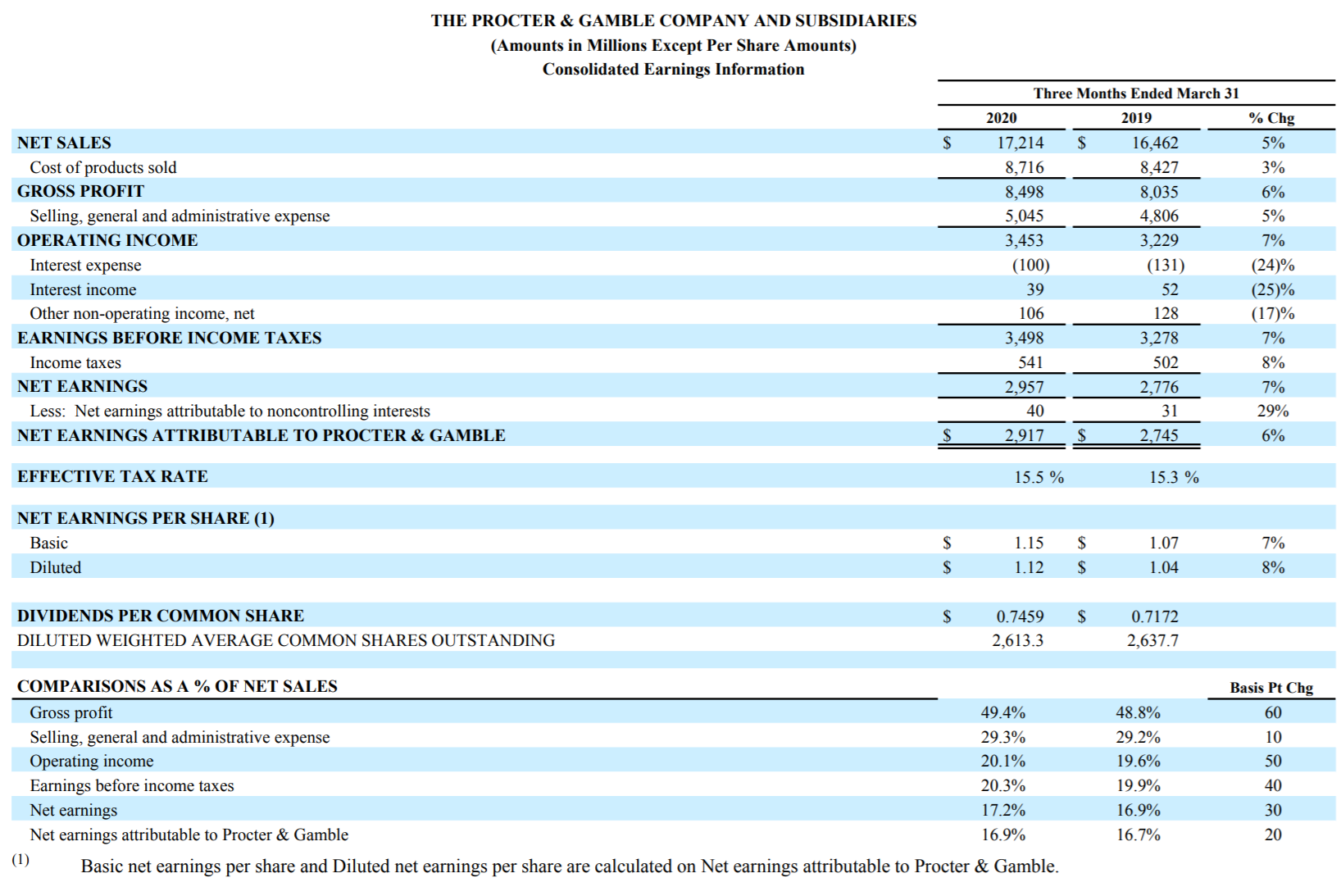

- 2020年第3四半期の総売上高(Net Sales)は172億1400万ドル、前年同期は164億6200万ドルで前年同期比5%の増加

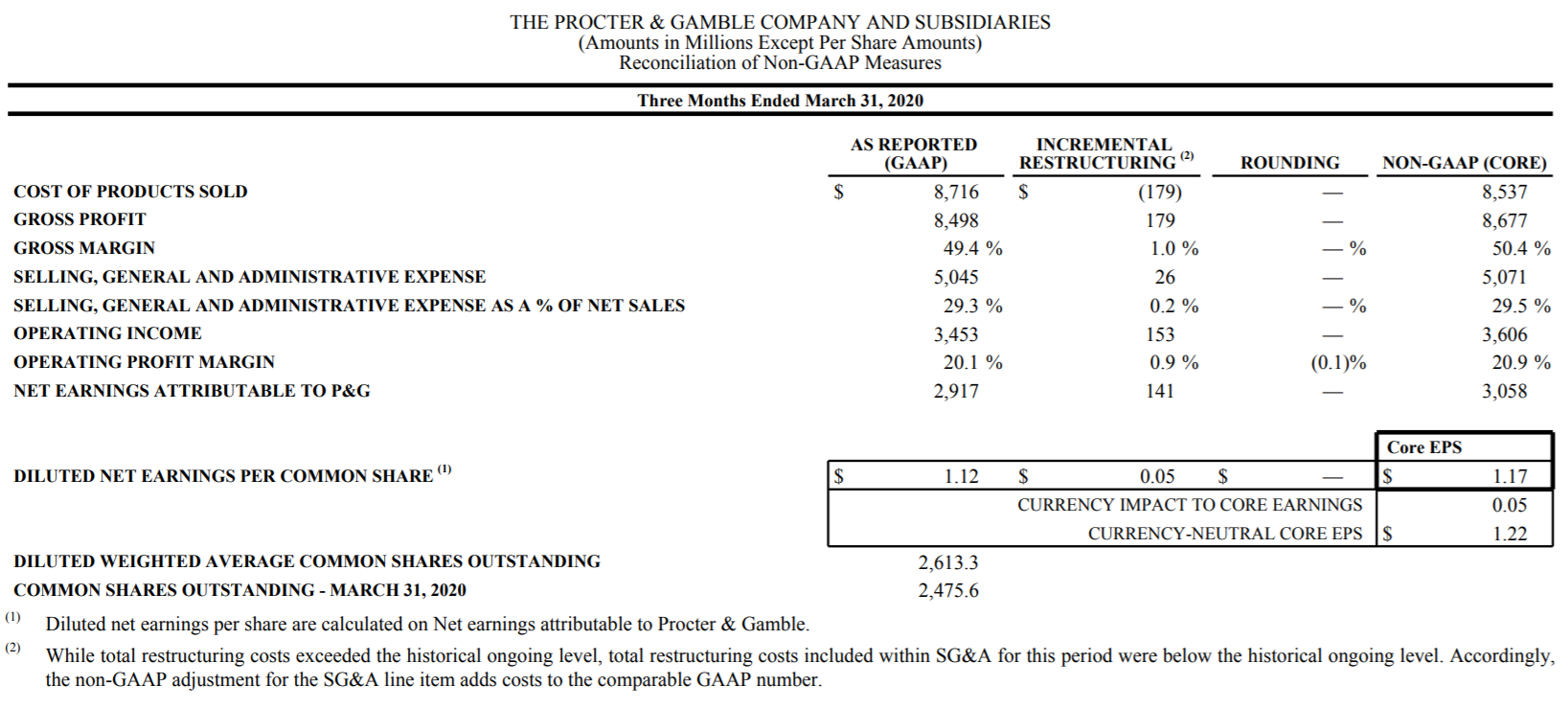

- 2020年第3四半期の一時項目を除いた1株当たり利益(Diluted Net Core EPS)は1.17ドル、前年同期は1.06ドルで前年同期比10%の増加

この状況下にもかかわらず、売上、利益が伸びているのは、

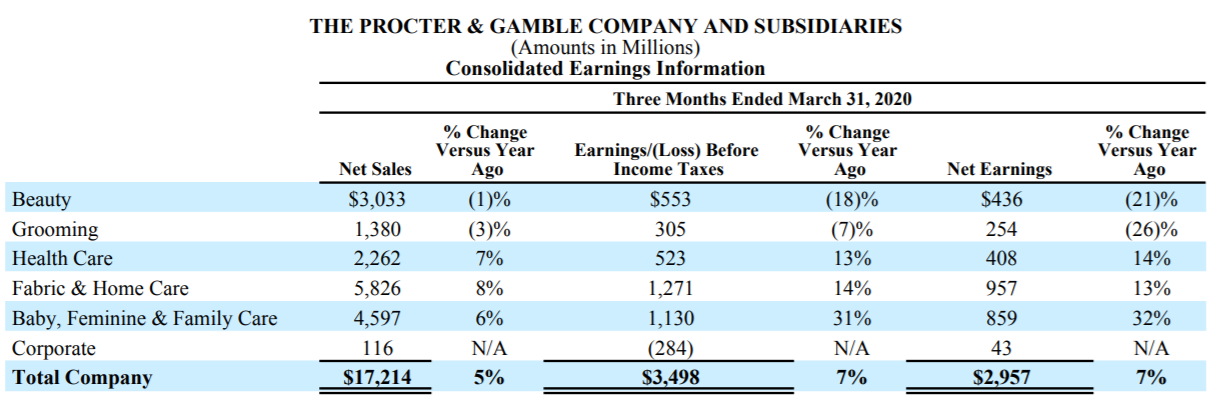

割合の多いFabric & Home CareとBaby(ファブリック・ホームケア商品)とFeminine & Family Care(乳幼児・女性向け商品)が、売り上げを伸ばしたため。これはトイレットペーパーやペーパータオル、家庭用洗剤などが新型コロナウイルス下で需要が急増(買いだめ)したためだろう。一方でロックダウンで外出が制限されているため、身だしなみに関連するBeautyやGroomingの売上は落ちている。

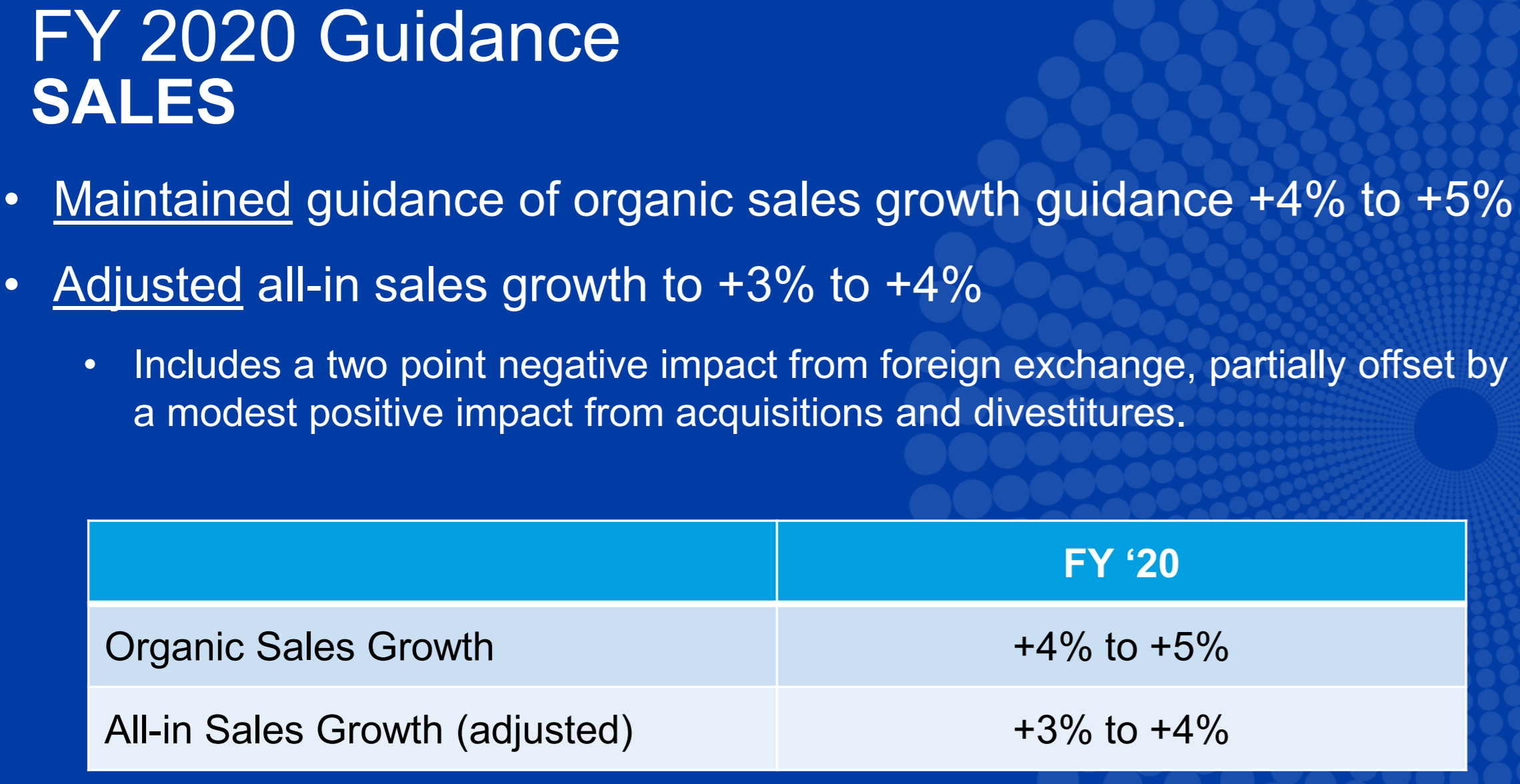

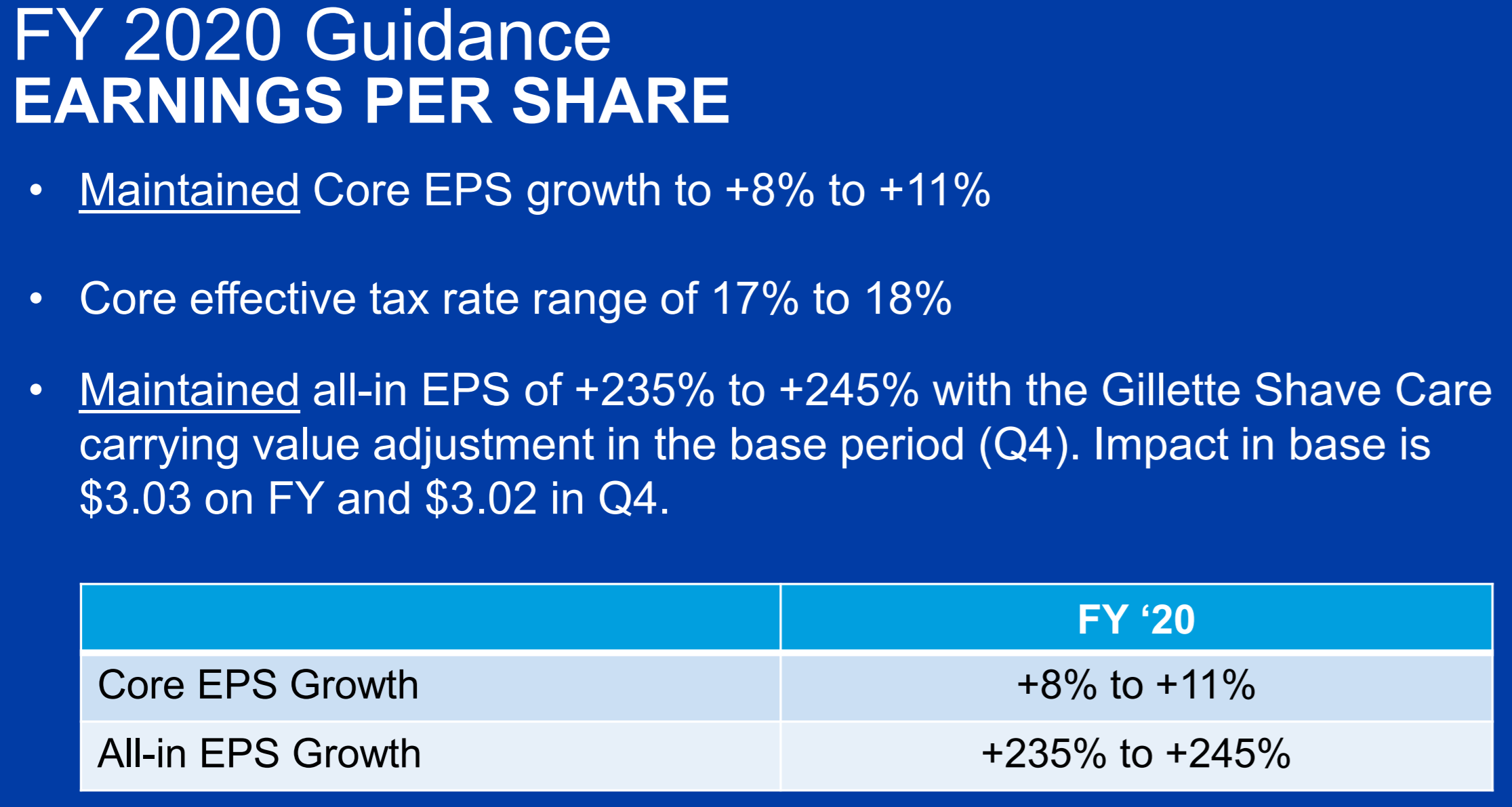

そして2020年の通期見通しだが、

本来事業の今年度増収率(Organic Sales Growth)、コアEPSともに下線付きで強調しているように、見通しをMaintained(維持)としている。ただし、通期売上高の伸び(All-in Sales Growth)は為替変動を考慮して従来目標の4~5%から3~4%に引き下げている。

この状況下で通期見通しを発表するのは結構勇気が必要だったのではないかと思う。

まとめ

上記に挙げたプロクター・アンド・ギャンブルの主要指標を市場予測と比較してみると、

- 2020年第3四半期の総売上高(Net Sales)は172億1400万ドル、市場予測の174億6000万ドルを下回る

- 2020年第3四半期の一時項目を除いた1株当たり利益(Diluted Net Core EPS)は1.17ドル、市場予測の1.14ドルを上回る

ということで総売上は市場予測に届かなかったが、一時項目を除いた1株利益は市場予測を上回ると言う結果だった。

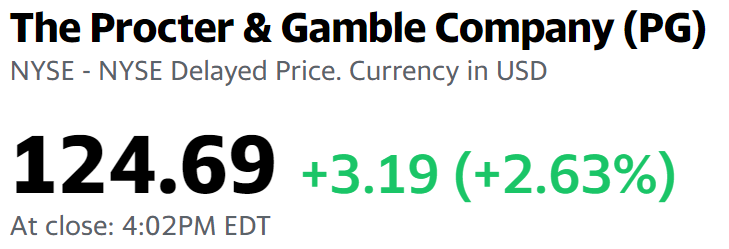

この決算内容を受けて昨日のプロクター・アンド・ギャンブルの株価はどうだったかというと、

2.63%の上昇。これだけ見るとまずまずに思えるが、実際には昨日はダウ工業平均が2.99%、S&P 500が2.68%それぞれ上昇しているので、市場に比べてトントンかやや下がっているぐらい。個人的にはこの状況で、この決算内容であればもう少し上昇しても良い気がするのだが。自分には、決算及びその後のアナリストとのカンファレンスコールの質疑からは、それ程株価が上がらなかった理由は明確には見出せなかった。

最後にプロクター・アンド・ギャンブルの決算内容を確認していたら、4月14日に四半期配当の増配を発表していた。前四半期の1株当たり配当@0.7459ドルから@0.7907ドルへと約6%の増配。発表に「This dividend increase will mark the 64th consecutive year that P&G has increased its dividend」とあるように64年連続増配ということになった。確かに増配のタイミングではあったのだが、この状況下で増配を発表するとは意外であった。

配当の安定性という点ではプロクター・アンド・ギャンブルを次回に買い増すというのもありなのかもしれない。税引前配当率が現時点で2.6%とそれ程でもないのだが、こういった状況下でも増配が出来るというのはやはり安心できる銘柄ではある。