はじめに

昨日2019年7月30日は、先月追加購入したアルトリア・グループ(MO)の2019年第2四半期決算の発表があった。決算の発表を受けての株価は、

と3.6%のマイナス。

先月追加購入をした際の株価は手数料を除いて48.13ドル、手数料を含めると48.19ドルだったので、それに比べれば昨日3.6%株価が下落したとはいえほぼ変わらず。ただ昨日の決算発表を受けて、今後の株価がどうなりそうかを意識しつつ、決算の内容をまとめておく。

2019年第2四半期決算概要

以下の内容はアルトリア・グループの企業サイトより引用・抜粋。

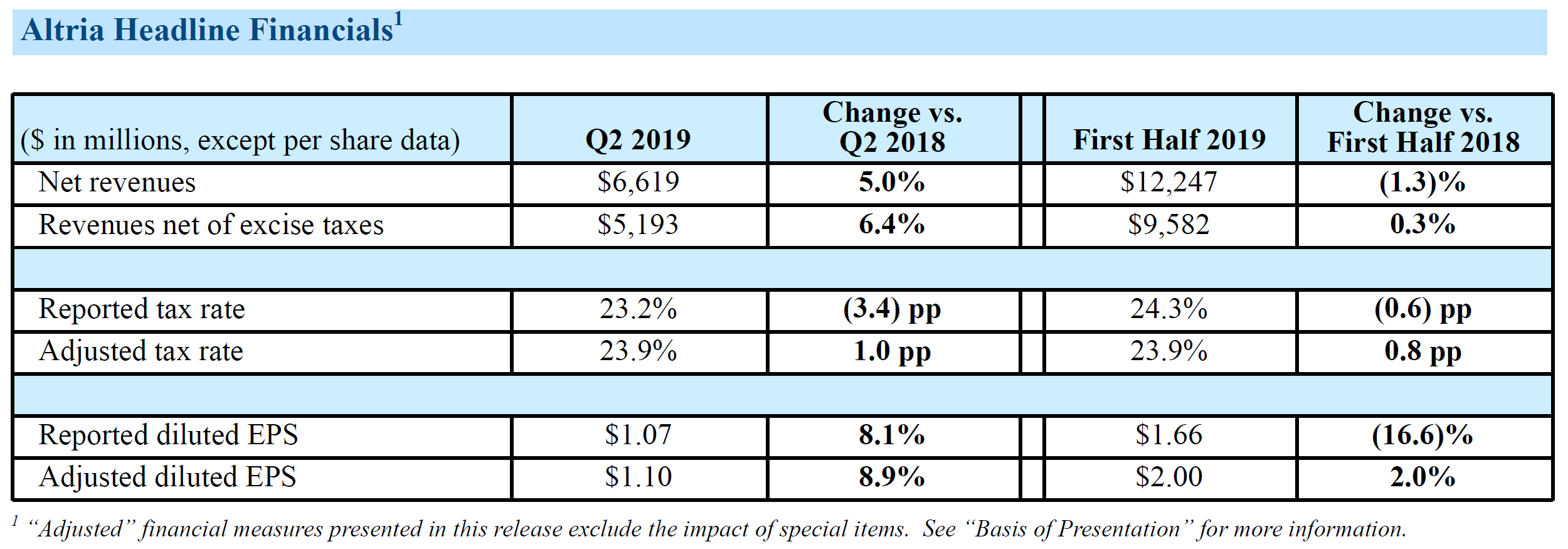

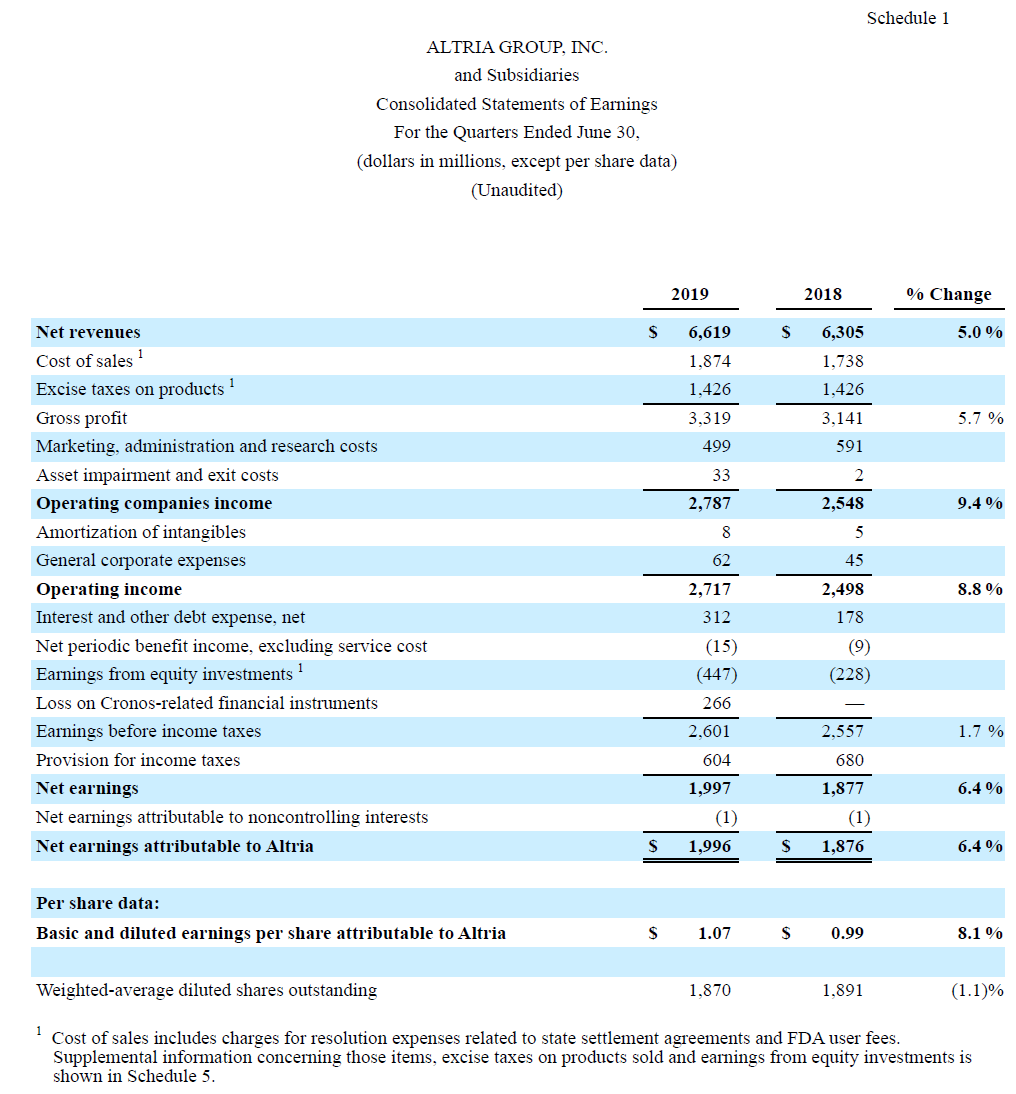

- 2019年第2四半期の売上高(Net Revenues)は66億1900万ドル、前年同期は63億500万ドルで5.0%増加

- 2019年第2四半期の1株当たりの調整後利益(Adjusted diluted EPS)は1.10ドル、前年同期は1.01ドルで8.9%増加

- 2019年第2四半期の純利益(Net earnings)は19億9700万ドル、前年同期は18億7700万ドルで6.4%増加

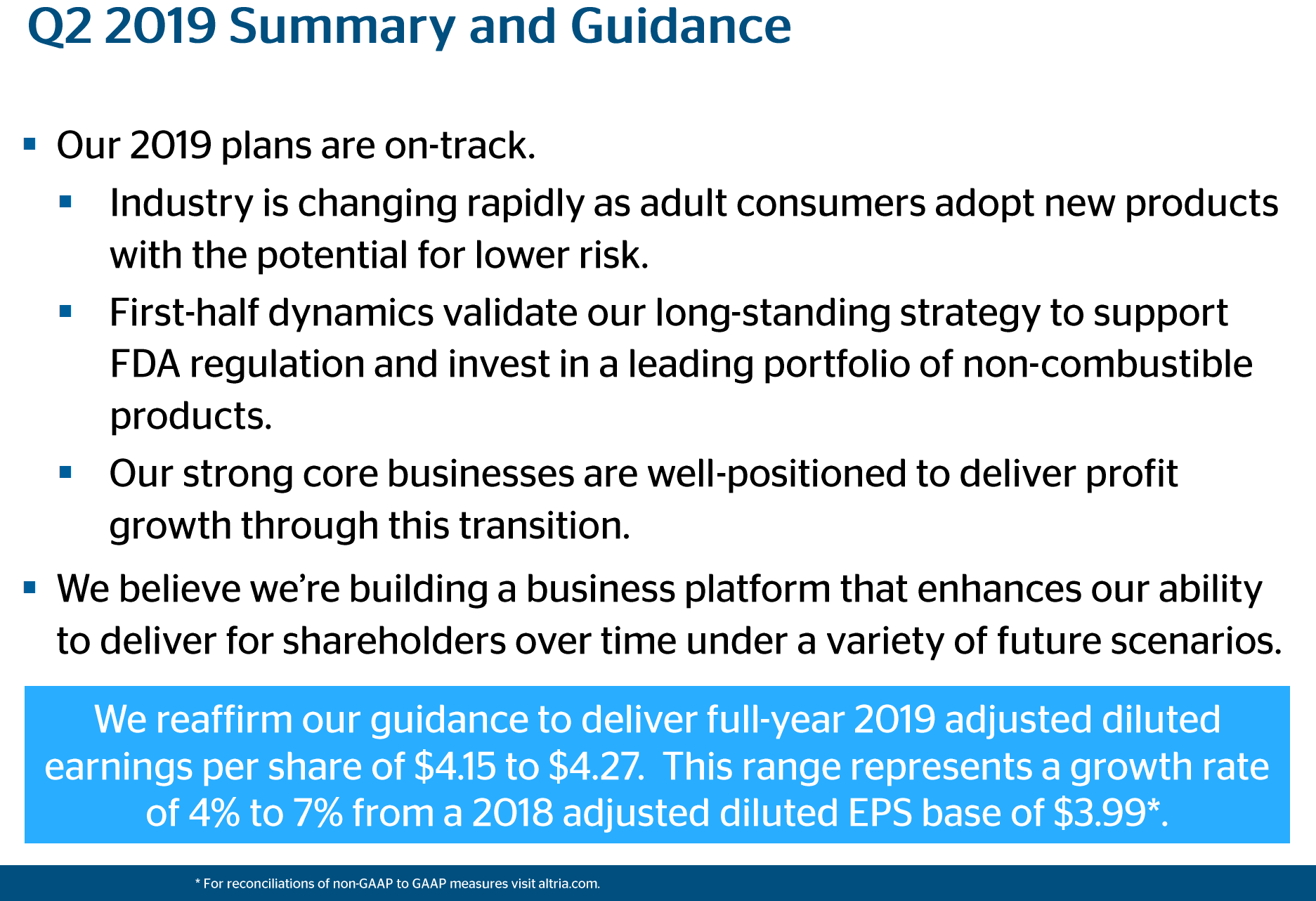

- 2019年通期の1株当たりの調整後利益(Adjusted diluted EPS)は4.15ドル~4.27ドルで据え置き

まとめ

上に挙げた2019年第2四半期決算の主要な数値だけ見るとまずまずの結果であり、市場予測も一致したり(1株当たりの調整後利益(Adjusted diluted EPS))、上回って(売上高(Net Revenues))いたりしていたので、株価が上昇してもおかしくなかった気がするのだが、下がった理由はやはりタバコ市場への逆風だろうか。

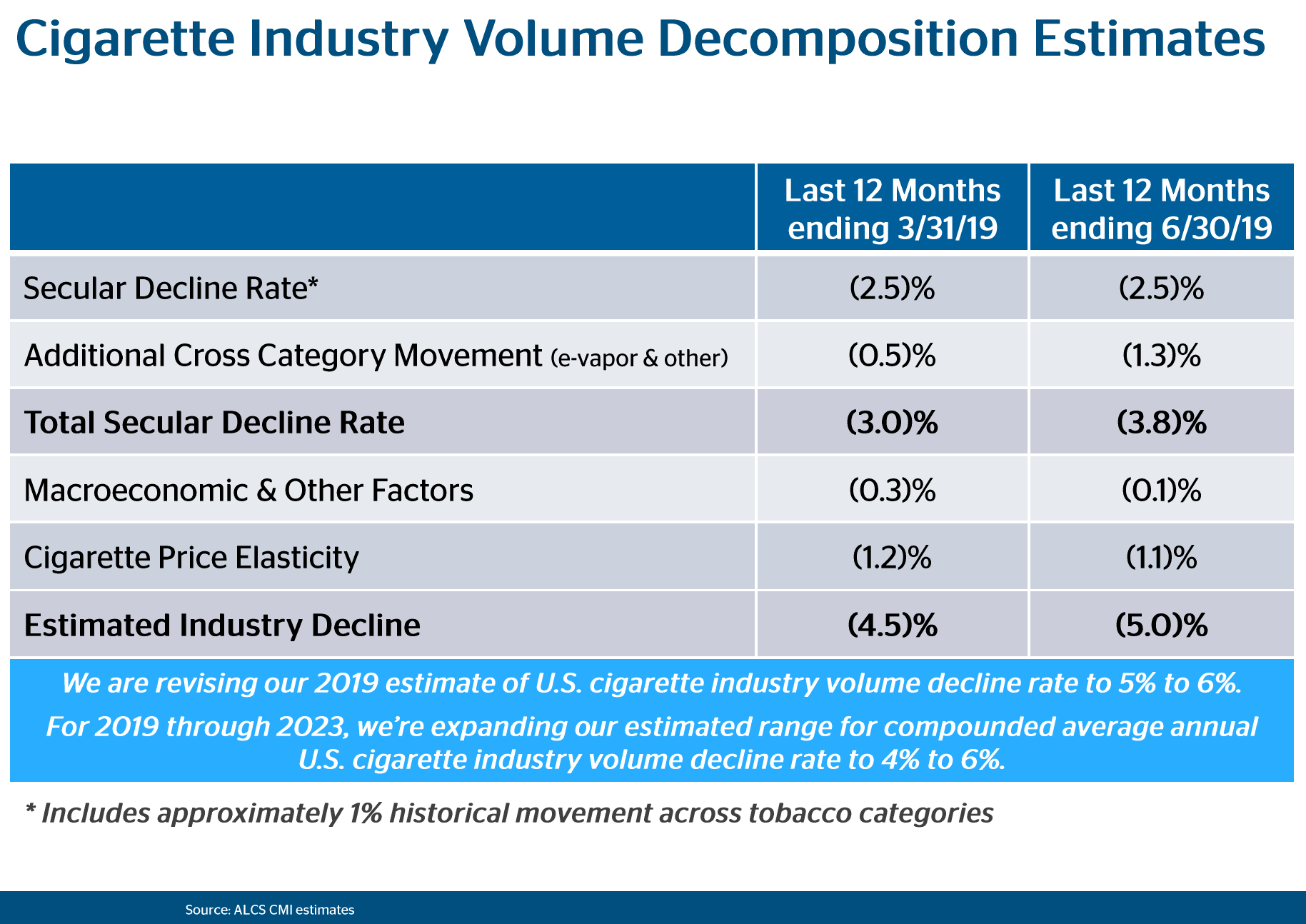

以下は昨日発表された資料にある今後のタバコ市場に関するネガティブな要因。

タバコ業界のトレンド

以上の様に過去のトレンドから見るとタバコ市場に関する指標は軒並みマイナス。特にアルトリア・グループの市場である、米国内においては2019年のタバコ出荷量予想を4~5%減少から5~6%減少に修正している。

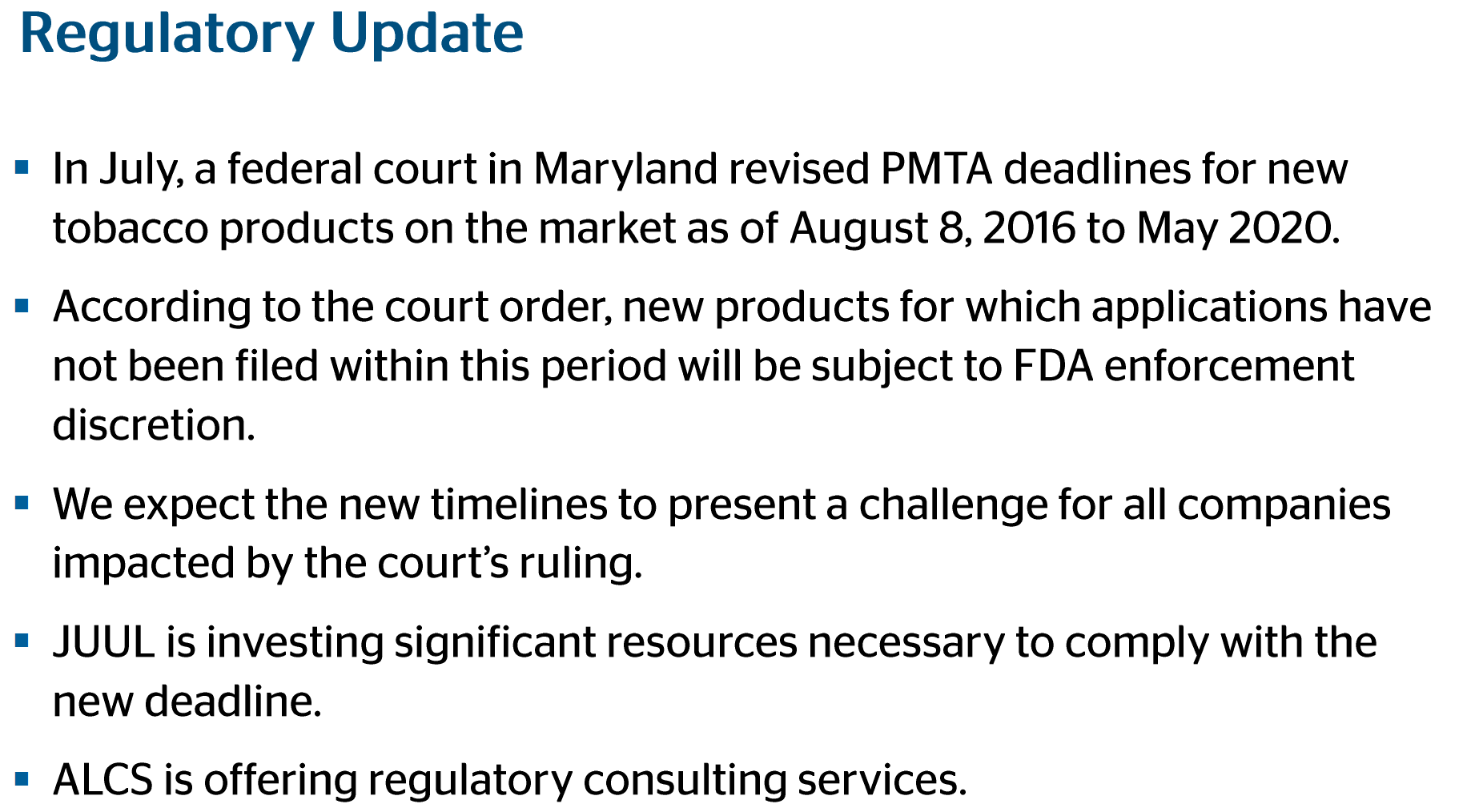

各種規制

先月の購入前や、購入後にタバコに関する規制をまとめてみたが、その内容が上記の様に第2四半期決算発表でも言及されている。

一応この第2四半期のタバコ出荷量は0.3%増となり、急減の傾向に歯止めがかかったともいえるのだが、上に挙げたような今後の見込みは明るいものとは言えなかった。

アルトリア・グループは先月に購入したばかりで、その際にもある程度こういった可能性は見込んだうえで配当率に引かれたのだが、前回の2019年第1四半期決算、そして今回の2019年第2四半期決算発表からすると、自分が購入した時に考えたよりも今後中長期的に結構厳しい傾向が続くのかもしれない。配当もどこまで持たせることができるのか。

こういった事を考えると、次回の定期的購入タイミングである2019年9月の購入検討対象からアルトリア・グループは外した方が良いのかもしれない。配当率に加えて、将来的な安定性も検討要素の重要要因として注意した方がよいだろう。